Les efforts des États et du gouvernement fédéral pour répondre à la couverture de L’assurance et de Medicaid des services d’avortement ont commencé peu de temps après la décision Roe v. Wade de la Cour suprême de 1973 légalisant À partir de 1977, L’amendement Hyde a interdit l’utilisation de fonds fédéraux pour l’avortement, ne permettant que des exceptions pour les grossesses qui mettent en danger la vie de la femme, ou qui résultent d’un viol ou d’un inceste., La question de la couverture de l’avortement a été au cœur de nombreux débats avant l’adoption de L’ACA, et a ensuite conduit à de nouveaux efforts législatifs au niveau des États pour limiter la couverture des avortements, cette fois dans les régimes d’assurance privés., Alors que la couverture de L’assurance et de Medicaid pour l’avortement est de plus en plus limitée par les réglementations étatiques et fédérales ainsi que par les polices de couverture des assureurs, dans de nombreux états, des centaines de milliers de femmes qui demandent des services d’avortement chaque année se retrouvent sans options de couverture – même lorsqu’elles sont victimes, Ce bref passe en revue les politiques fédérales et étatiques actuelles sur Medicaid et la couverture d « assurance des services d » avortement, et présente des estimations nationales et étatiques sur la disponibilité de la couverture de l » avortement pour les femmes inscrites à des plans privés, plans de marché et Medicaid.

lois fédérales et étatiques concernant la couverture ou le paiement de l’avortement

près d’un million de femmes aux États-Unis avortent chaque année.,1 les lois fédérales et étatiques, ainsi que les polices de couverture des assureurs, déterminent dans quelle mesure les femmes peuvent bénéficier d’une couverture pour les services d’avortement dans le cadre de programmes financés par l’état et de régimes privés. Les femmes qui demandent un avortement, mais qui n’ont pas de couverture pour le service, assument les coûts directs des services. Le coût d’un avortement varie en fonction de facteurs tels que l’emplacement, l’installation, le moment et le type d’intervention. Le coût médian d’un avortement à 10 semaines de gestation est de 500$, alors que le coût médian d’un avortement à 20 semaines de gestation est de $1195.,2 Bien que la grande majorité (environ 90%) des avortements soient pratiqués au cours du premier trimestre de la grossesse, les coûts sont difficiles pour de nombreuses femmes à faible revenu.3,4 environ 5% des avortements sont pratiqués à 16 semaines ou plus tard dans la grossesse.5 pour les femmes ayant des situations de santé médicalement compliquées ou qui ont besoin d’un avortement au deuxième trimestre, les coûts pourraient être prohibitifs. Dans certains cas, les femmes constatent qu’elles doivent retarder leur avortement pendant qu’elles prennent le temps de recueillir des fonds,6 ou les femmes peuvent d’abord apprendre une anomalie fœtale au cours du deuxième trimestre lorsque les coûts sont considérablement plus élevés.,7 selon le Conseil de la Réserve fédérale, quarante pour cent des adultes américains n’ont pas suffisamment d’économies pour payer une dépense d’urgence de 400$.

Depuis 1977, la loi fédérale interdit l’utilisation de fonds fédéraux pour l’avortement, sauf si la grossesse résulte d’un viol, d’un inceste, ou si elle est déterminée à mettre en danger la vie de la femme. Cette règle, également connue sous le nom D’amendement Hyde, n’est pas une loi permanente; elle a plutôt été jointe chaque année aux projets de loi de crédits du Congrès et a été approuvée chaque année par le Congrès.,

l’amendement Hyde ne concernait initialement que le financement des avortements dans le cadre de Medicaid, mais au fil des ans, sa portée s’est élargie pour limiter les fonds fédéraux pour l’avortement pour les employés fédéraux et les femmes du service de santé Indien. De 1981 à 2013, le programme d’assurance maladie militaire a limité la couverture de l’avortement aux circonstances où la vie de la femme était en danger., Au début de 2013, un amendement à la Loi sur l’autorisation de la Défense Nationale a élargi la couverture d’assurance pour les femmes militaires et les personnes à charge des militaires pour inclure les avortements de grossesses résultant d’un viol ou d’un inceste, comme le permettent d’autres programmes fédéraux.8 les fonds fédéraux ne peuvent pas être utilisés pour payer des avortements dans d’autres circonstances, et les avortements ne peuvent être pratiqués dans des établissements médicaux militaires qu’en cas de mise en danger de la vie, de viol ou d’inceste., Les politiques au niveau des États ont également un impact important sur la façon dont l’assurance et Medicaid couvrent les avortements, d’autant plus que les États sont responsables du fonctionnement des programmes Medicaid et de la réglementation des assurances.

Medicaid

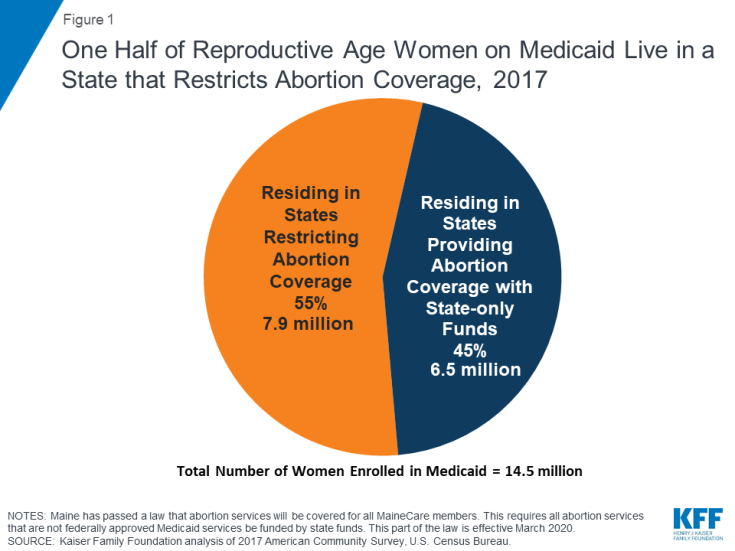

Le programme Medicaid dessert des millions de femmes à faible revenu et est un important bailleur de fonds des services de santé reproductive à l’échelle nationale. Environ les deux tiers des femmes adultes inscrites à Medicaid sont dans leurs années de reproduction.,9 comme indiqué précédemment, l’amendement fédéral Hyde limite les programmes Medicaid de l’État à utiliser des fonds fédéraux pour couvrir les avortements au-delà des cas de mise en danger de la vie, de viol ou d’inceste. Cependant, si un État le choisit, il peut utiliser ses propres fonds pour couvrir les avortements dans d’autres circonstances. Actuellement, 16 États utilisent des fonds d’état uniquement pour payer les avortements pour les femmes Sous Medicaid dans des circonstances différentes de celles des limitations fédérales fixées dans L’amendement Hyde.,10 dans 35 États et le District de Columbia, Les programmes Medicaid 1112 actuellement, la moitié des femmes couvertes par Medicaid vivent dans des États qui utilisent leurs propres fonds pour payer des services d’avortement, au-delà des limites fédérales de Hyde (Figure 1 et annexe Tableau 2).,

Figure 1: la moitié des femmes en Âge de procréer sous Medicaid vivent dans un État qui limite la couverture de L’avortement, 2017

Une étude de GAO 2019 sur les politiques de L’État concernant la couverture de L’avortement par Medicaid a révélé que et pas dans les cas de viol ou d’inceste, en violation de la loi fédérale. La même étude a également révélé que les programmes Medicaid de L’État 14 ne couvrent pas le Mifeprex, le médicament d’ordonnance le plus couramment utilisé pour les avortements médicamenteux.,13 Tous les 14 de ces états ne paient pour les avortements que dans les circonstances autorisées par L’amendement Hyde. Ainsi, la seule option pour les femmes inscrites à Medicaid dans ces états serait d’obtenir un avortement chirurgical dans les cas de viol, d’inceste et de mise en danger de la vie et elles ou leurs médecins ne pourraient pas opter pour un avortement médicamenteux. CMS n’a pris aucune mesure contre ces 14 états pour ne pas se conformer aux exigences des médicaments ambulatoires, ou contre le Dakota du Sud pour ne pas couvrir l’avortement dans toutes les circonstances requises par Hyde., En outre, alors que 37 États ont déclaré que leurs programmes Medicaid couvrent Mifeprex, seulement 13 de ces états ont effectivement demandé un remboursement Medicaid pour ce médicament. Dans les autres États, le programme n’avait pas payé ce médicament pour un patient au cours des trois dernières années, ce qui indique que les avortements médicamenteux peuvent être très limités dans ces états.

L’ACA comprend une disposition qui applique les restrictions Hyde aux plans Marketplace, en veillant à ce que les fonds fédéraux ne soient utilisés que pour subventionner la couverture pour les interruptions de grossesse qui mettent en danger la vie de la femme ou qui résultent d’un viol ou d’un inceste., Les programmes d’expansion de Medicaid d’état ne peuvent financer des avortements que dans d’autres circonstances en utilisant uniquement des fonds d’état et aucun Fonds Fédéral. Le président Obama a publié un décret dans le cadre de la réforme de la santé qui a réaffirmé les limites fédérales spécifiquement pour la couverture Medicaid de l’avortement.14 la loi ne préempte pas non plus explicitement les autres politiques actuelles de l’État concernant l’avortement, telles que le consentement parental ou la notification, les lois sur les délais d’attente ou l’une des limites ou exigences de couverture de l’avortement adoptées par les États.,

assurance privée

Les États ont la responsabilité de réglementer les régimes individuels, petits et grands groupes entièrement assurés émis dans leur état, tandis que le gouvernement fédéral réglemente les régimes auto-assurés en vertu de la Loi sur la sécurité du revenu de retraite des employés (Erisa). Les États peuvent choisir de réglementer si la couverture de l’avortement est incluse ou exclue dans les plans privés qui ne sont pas auto-assurés. Dans le secteur de l’assurance privée, 11 États imposent des restrictions sur les circonstances dans lesquelles l’assurance couvrira les avortements (Tableau 1 de l’annexe)., Certains États suivent les mêmes restrictions que l’amendement Hyde fédéral pour leurs plans privés, tandis que d’autres sont plus restrictifs. Idaho a des exceptions pour les cas de viol, inceste, ou pour sauver la vie de la femme pour les plans vendus sur le marché, mais limite la couverture de l’avortement aux cas de mise en danger de la vie de la femme pour tous les autres plans privés émis dans l’état. L’Utah a des exceptions pour sauver la vie de la mère ou éviter un risque grave de perte d’une fonction corporelle majeure, si le fœtus présente un défaut documenté par un médecin qui est uniformément diagnostiquable et mortel, et en cas de viol ou d’inceste., Cependant, six États (Kansas, Kentucky, Missouri, Nebraska, Dakota du Nord et Oklahoma) ont une exception pour sauver la vie de la femme pour tous les régimes privés entièrement assurés réglementés par l’état. Michigan permet la couverture de l « avortement en cas de mise en danger de la vie, dans les cas impliquant une réduction de la grossesse pour une grossesse multi-foetale lorsque l » avortement augmente la probabilité d « une naissance vivante, ou préserve la vie ou la santé de l » enfant après la naissance vivante.15 le Texas n’autorise la couverture de l’avortement que dans les cas de mise en danger grave de la santé ou de la vie., Cinq États avaient ces lois sur les livres avant L’ACA, et six autres États ont adopté de nouvelles lois restreignant la couverture des régimes privés après L’ACA. Alors que dix de ces États autorisent les assureurs à vendre des avortements sur le marché privé, une étude de la Kaiser Family Foundation a révélé qu’en 2018, aucun assureur n’offrait d’avortements aux femmes assurées par le biais de plans achetés individuellement, et qu’une seule compagnie d’assurance dans un État offrait un avortement sur le marché du groupe., Le manque d’avorteurs laisse les femmes assurées par des régimes privés dans ces états sans possibilité d’obtenir une couverture pour les services d’avortement. Utah ne permet pas aux coureurs d’être vendus pour la couverture de l’avortement.

Il n’y a pas de données récentes sur le nombre de régimes privés qui comprennent la couverture de l’avortement. Seuls quatre États (Californie, New York, Oregon et Washington) exigent que tous les plans de santé privés réglementés par l’État, y compris les plans Marketplace, incluent une couverture pour l’avortement.,16 le Maine a adopté une loi qui exige que tous les régimes d’assurance maladie privés renouvelés à compter du 1er janvier 2020 qui couvrent les soins de maternité couvrent les services d’avortement.17 La Californie et Washington exigent que tous les régimes, y compris les régimes individuels et les régimes d’employeur, traitent la couverture de l’avortement et la couverture de la maternité de manière neutre. Comme tous les plans doivent inclure une couverture maternité, tous les plans doivent également inclure une couverture avortement.,18,19

plans Aca Marketplace

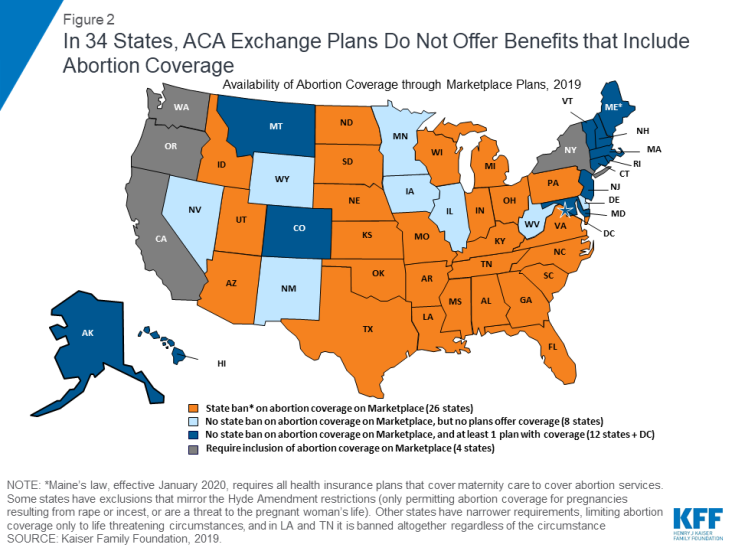

tous les plans offerts sur les marchés ACA doivent fournir une couverture pour 10 prestations de santé essentielles (EHB), y compris les soins de maternité et les médicaments sur ordonnance. Les services d’avortement, cependant, sont explicitement exclus de la liste des Ehb que tous les plans sont tenus d’offrir. En vertu de la loi fédérale, aucun plan n’est requis pour couvrir l’avortement. Les États peuvent promulguer des lois qui interdisent à tous les régimes participant au marché des états de couvrir les avortements, ce que 26 États ont fait depuis la signature de L’ACA en 2010 (Figure 2)., La plupart des lois des États prévoient des exceptions étroites pour les femmes dont la grossesse met leur vie en danger ou résulte d’un viol ou d’un inceste, mais deux états (Louisiane et Tennessee) ne prévoient aucune exception.20 L’ACA interdit aux plans sur les marchés de l’état de discriminer tout fournisseur en raison de la « réticence” à fournir des avortements.,

Dans un examen des plans de marché 2019, huit États qui n’ont pas de lois restreignant la couverture de l’avortement (Delaware, Iowa, Illinois, Minnesota, Nouveau-Mexique, Nevada, Virginie-Occidentale et Wyoming), n’avaient aucun plan de marché offrant une couverture de l’avortement (Figure 2). Dans les cinq États (Connecticut, Hawaii, Maryland, New Hampshire et Vermont) et le District de Columbia qui n’ont aucune loi interdisant d’exiger une couverture de l’avortement, tous les plans du marché 2019 incluent une couverture de l’avortement., Quatre États (Californie, New York, Oregon et Washington) exigent une couverture de l’avortement des plans sur le marché. À compter du 1er janvier 2020, la couverture de l’avortement sera requise sur le marché du Maine. Il y a sept États (Alaska, Colorado, Maine,21 Massachusetts, Montana, New Jersey, et Rhode Island) qui ne nécessitent pas de couverture de l’avortement et offrent au moins un plan sur le marché qui comprend la couverture de l’avortement. Pour les femmes de ces sept états, la disponibilité réelle de la couverture dépend de l « existence ou non d » un plan offert dans leur région qui comprend des services d » avortement., En raison combinée des lois de l’état et des choix des compagnies d’assurance, les femmes dans 34 États n’ont actuellement pas accès à une couverture d’assurance pour les avortements par le biais d’un plan de marché – le seul endroit où les consommateurs peuvent bénéficier de subventions fiscales pour aider à payer le coût des primes d’assurance maladie,

Figure 2: Dans 34 États, les plans D’échange ACA N’offrent pas D’avantages qui incluent une couverture D’avortement

règles spéciales pour la facturation et le paiement des Plans Marketplace qui incluent une couverture D’avortement

dans les États cela couvre les avortements au-delà des limites fédérales, mais cette couverture doit être payée en utilisant des dollars privés et non fédéraux., Les régimes doivent aviser les consommateurs de la couverture de l’avortement dans le cadre du résumé des prestations et de L’explication de la couverture au moment de l’inscription. L’ACA décrit une méthodologie que les États doivent suivre pour s’assurer qu’aucun Fonds Fédéral n’est utilisé pour couvrir les avortements au-delà des limites de Hyde. Tout régime qui couvre les avortements au-delà des limites de Hyde doit estimer la valeur actuarielle de cette couverture en tenant compte du coût de la prestation d’avortement (d’une valeur d’au moins 1 $par inscrit et par mois)., Cette estimation ne peut pas tenir compte des économies qui pourraient être réalisées à la suite des avortements (tels que les soins prénatals ou l’accouchement).22

En outre, les règles fédérales stipulent que les plans qui offrent une couverture de l’avortement et reçoivent des subventions fédérales (on pense que tous les plans sur le marché de l’état reçoivent au moins certaines subventions fédérales) doivent percevoir deux paiements de primes afin que les fonds soient versés dans des comptes distincts. Un paiement correspond à la valeur de la prestation d’avortement et l’autre à la valeur de tous les autres services couverts par le régime., L’émetteur du plan doit déposer les fonds dans des comptes d’allocation séparés surveillés pour conformité par les commissaires de l’assurance maladie de l’état.23

Les deux parties du débat sur l’avortement n’ont pas été satisfaites de ces règles. Bien qu’il soit clair qu’il n’y a pas de couverture de l’avortement disponible pour les femmes admissibles à des subventions dans les États qui l’ont interdit sur le marché, il y a eu beaucoup d’attention sur la difficulté pour les consommateurs dans les autres états de déterminer si les plans incluent une couverture de l’avortement et, Bien que les plans Marketplace soient tenus d’indiquer si l’avortement est couvert dans leur résumé des avantages et de la couverture (SBC), les limites de la couverture de l’avortement peuvent ne pas être précisées dans le SBC ou les polices individuelles. Les membres peuvent avoir besoin d’appeler leur service des réclamations d’assurance pour déterminer dans quelles conditions l’avortement est couvert. L’expression « restrictions peuvent s’appliquer” peut signifier une variété de choses., Certains régimes comprennent une gamme de limitations, y compris des limites de temps (ne couvrant que l’avortement jusqu’à 18 semaines de grossesse), des limites à vie (seulement deux avortements couverts par vie), ou des limites sur le type d’avortement couvert (médicament par rapport à la chirurgie). Plusieurs plans qui énumèrent que l « avortement est couvert par des limitations indiquent dans leurs documents de plan individuel que l « avortement n » est couvert que dans des conditions Hyde – viol, inceste, ou endagerment de vie.,

bien que les raisons pour lesquelles les émetteurs des États qui autorisent la couverture de l’avortement ont choisi d’exclure la couverture de l’avortement ne soient pas connues, il est possible que la complexité des exigences spécifiques à la couverture de l’avortement pourrait avoir un effet dissuasif sur les régimes. Cela a été soulevé comme un résultat possible lors du débat sur la couverture de l’avortement pré-ACA. L’amendement Nelson inclus dans la loi finale exige des plans pour séparer les fonds utilisés pour la couverture de l’avortement, en percevant effectivement des frais supplémentaires pour cette couverture, et en ajoutant une couche de complexité administrative.,24 les régimes qui choisissent d’inclure la couverture de l’avortement sont également assujettis à des normes de rapport supplémentaires et à des exigences de vérification. Par exemple, cela pourrait être le cas en Virginie-Occidentale, où la même compagnie d’assurance qui n’offre pas de couverture de l’avortement pour les polices individuelles est, cependant, y compris la couverture de l’avortement dans les polices de groupe vendues à de petites entreprises par le biais des plans de marché des petits groupes, où les règles comptables,

l’Administration Trump a récemment proposé deux règles qui compliqueraient davantage les exigences pour les consommateurs et les émetteurs qui offrent des plans de marché qui incluent une couverture de l’avortement. HHS prend la position que les règlements actuels sur la couverture de l’avortement finalisés par L’Administration Obama ne « reflètent pas adéquatement intent l’intention du Congrès que l’émetteur QHP facture séparément pour deux paiements distincts (c’est-à-dire « séparés”) comme requis par la Section 1303 du PPACA., »Pour y remédier, le 7 novembre 2018, L’Administration Trump a publié un projet de règlement, qui nécessiterait des changements importants dans la façon dont les émetteurs doivent facturer, et les consommateurs doivent payer, pour la couverture de l’avortement non-Hyde dans les plans de marché qui incluent la couverture de l’avortement., En vertu de cette règle proposée:

- Les émetteurs seraient tenus d’envoyer deux factures mensuelles distinctes, soit par la poste ou par voie électronique à chaque titulaire de police: une facture serait pour la couverture de l’avortement non-Hyde (au moins 1 $par membre et par mois) et une facture serait la prime pour tout le reste à

- Les consommateurs seraient invités par l’émetteur à payer dans deux transactions distinctes., Si le consommateur paie par la poste, il doit être invité à envoyer deux chèques dans des enveloppes séparées ou à effectuer deux Paiements électroniques dans les cas où le titulaire de police paie par transfert électronique de fonds.

la CMS a reçu plus de 70 000 commentaires sur cette disposition et n’a pas encore finalisé cette règle.

Le 24 janvier 2019, L’Administration Trump a publié le projet de règlement sur les paramètres des avantages et des paiements (NBPP), visant principalement à apporter des modifications techniques aux marchés ACA., Cependant, cette règle proposée comprenait également une disposition obligeant les plans Marketplace offrant une couverture de l’avortement au-delà des circonstances Hyde à offrir des « plans miroirs” qui ne couvriraient l’avortement que dans les circonstances autorisées par L’amendement Hyde (viol, inceste ou mise en danger de la vie). La proposition exigerait effectivement qu’un émetteur du marché qui offre une couverture en matière d’avortement offre deux régimes, l’un avec une couverture en matière d’avortement et un deuxième « régime miroir” avec une couverture en matière d’avortement très limitée ou nulle.,

la SMC continue d’examiner les plus de 25 000 commentaires sur cette disposition et n’a pas finalisé cette exigence proposée lorsqu’elle a publié la règle finale sur les paramètres D’avis de prestations et de paiement de 2020. Si CMS finalise cette disposition ou le règlement spécial sur la facturation et le paiement, la disponibilité de la couverture pour l’avortement sera probablement encore érodée.

CONCLUSION

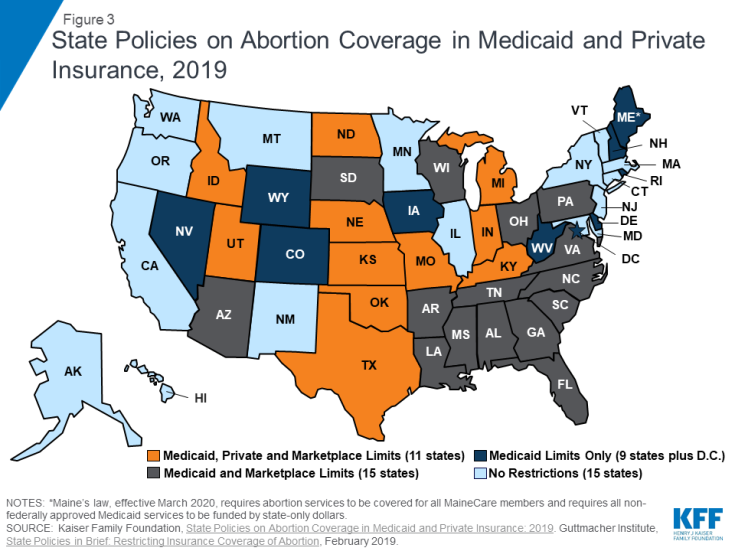

La combinaison de politiques fédérales et étatiques de longue date et de la nouvelle vague de lois étatiques qui limitent la couverture de l’avortement a limité les options de couverture dans de nombreux États., Dans 11 états, les femmes inscrites à Medicaid, privé, et plans de marché, ont essentiellement aucune option de couverture de l’avortement. (Figure 3). Dans 15 États supplémentaires, les femmes qui sont admissibles à Medicaid ou qui cherchent à obtenir une couverture par le biais de leur marché de l « état manquent également de couverture de l » avortement; dans 9 d « autres États et les femmes DC inscrites à Medicaid ont une couverture de l » avortement limitée aux circonstances autorisées dans l » amendement Hyde., En outre, bien qu’il existe 24 états et DC qui n’ont pas de politiques limitant la couverture de l’avortement sur le marché ACA, 8 de ces états n’offrent aucun plan de marché 2019 qui inclut la couverture de l’avortement.

Figure 3: politiques de L’État sur la couverture de L’avortement dans Medicaid et L’assurance privée, 2019

l’impact des restrictions sur la couverture de l’avortement affecte de manière disproportionnée les femmes pauvres et à faible revenu, qui ont une capacité limitée à payer, Aujourd’hui, la moitié des femmes Sous Medicaid ont une couverture d’avortement limitée aux grossesses résultant d’un viol, d’un inceste ou d’une mise en danger de la vie. Alors que des millions de femmes ont obtenu une couverture d’assurance maladie à la suite de L’expansion de L’assurance ACA, beaucoup sont inscrits à des plans qui limitent les circonstances dans lesquelles les services d’avortement seront couverts. Dans les années à venir, les lois adoptées aux niveaux fédéral et des États, ainsi que les choix faits par les assureurs, les employeurs et les assurés détermineront en fin de compte l’étendue de la couverture de l’avortement qui sera disponible pour les femmes à travers le pays.,

Les auteurs tiennent à remercier Anthony Damico, consultant indépendant auprès de la Kaiser Family Foundation, pour son aide à l’analyse des données.