Gli sforzi statali e federali per affrontare la copertura assicurativa e Medicaid dei servizi di aborto sono iniziati subito dopo la decisione Roe v. Wade della Corte Suprema del 1973 che legalizzava l’aborto e hanno continuato fino ai giorni nostri. A partire da 1977, l’emendamento Hyde ha vietato l’uso di fondi federali per l’aborto, consentendo solo eccezioni per le gravidanze che mettono in pericolo la vita della donna, o che derivano da stupro o incesto., La questione della copertura dell’aborto è stata al centro di molti dibattiti nel periodo precedente al passaggio dell’ACA, e successivamente ha portato a rinnovati sforzi legislativi a livello statale per limitare la copertura degli aborti, questa volta in piani assicurativi privati., Poiché la copertura assicurativa e Medicaid per l’aborto è sempre più limitata dalle normative statali e federali e dalle politiche di copertura dell’assicuratore, in molti stati centinaia di migliaia di donne in cerca di servizi di aborto ogni anno vengono lasciate senza opzioni di copertura, anche quando sono vittime di stupro o incesto o se la gravidanza è determinata a essere, Questa breve rassegna attuali politiche federali e statali in materia di Medicaid e la copertura assicurativa dei servizi di aborto, e presenta stime nazionali e statali sulla disponibilità di copertura aborto per le donne iscritte a piani privati, piani di mercato e Medicaid.

LEGGI FEDERALI E STATALI RIGUARDANTI LA COPERTURA O IL PAGAMENTO PER L’ABORTO

Quasi un milione di donne negli Stati Uniti abortiscono ogni anno.,1 Le leggi federali e statali, così come le politiche di copertura degli assicuratori, modellano la misura in cui le donne possono avere copertura per i servizi di aborto nell’ambito di programmi finanziati con fondi pubblici e piani privati. Le donne che cercano un aborto, ma non hanno copertura per il servizio, spalla i costi out-of-pocket dei servizi. Il costo di un aborto varia a seconda di fattori quali posizione, struttura, tempi e tipo di procedura. Il costo mediano di un aborto a 10 settimane di gestazione è $500, mentre il costo mediano di un aborto a 20 settimane di gestazione è $1195.,2 Sebbene la stragrande maggioranza (~90%) degli aborti venga eseguita nel primo trimestre di gravidanza, i costi sono impegnativi per molte donne a basso reddito.3,4 Circa il 5% degli aborti viene eseguito a 16 settimane o più tardi durante la gravidanza.5 Per le donne con situazioni di salute complicate dal punto di vista medico o che hanno bisogno di un aborto nel secondo trimestre, i costi potrebbero essere proibitivi. In alcuni casi, le donne trovano che devono ritardare il loro aborto mentre prendono tempo per raccogliere fondi, 6 o le donne possono prima imparare di un’anomalia fetale nel secondo trimestre quando i costi sono considerevolmente più alti.,7 Secondo il Federal Reserve Board, il quaranta per cento degli adulti statunitensi non hanno abbastanza risparmi per pagare una spesa di emergenza di $400.

Dal 1977, la legge federale ha vietato l’uso di fondi federali per l’aborto a meno che la gravidanza non sia il risultato di stupro, incesto o se è determinato a mettere in pericolo la vita della donna. Questa regola, nota anche come emendamento Hyde, non è una legge permanente; piuttosto è stata allegata annualmente alle bollette degli stanziamenti del Congresso ed è stata approvata ogni anno dal Congresso.,

L’emendamento Hyde inizialmente riguardava solo i finanziamenti per gli aborti nell’ambito di Medicaid, ma nel corso degli anni, la sua portata si è ampliata per limitare i fondi federali per l’aborto per i dipendenti federali e le donne nel servizio sanitario indiano. Dal 1981 al 2013, il programma di assicurazione sanitaria militare ha limitato la copertura per l’aborto alle circostanze in cui la vita della donna era in pericolo., Nei primi mesi del 2013, un emendamento al National Defense Authorization Act ampliato la copertura assicurativa per servicewomen e militari a carico per includere aborti di gravidanze derivanti da stupro o incesto, come consentito in altri programmi federali.8 I fondi federali non possono essere utilizzati per pagare gli aborti in altre circostanze, e gli aborti possono essere eseguiti solo presso strutture mediche militari in caso di pericolo di vita, stupro o incesto., Le politiche a livello statale hanno anche un grande impatto su come assicurazione e Medicaid coprono gli aborti, in particolare dal momento che gli stati sono responsabili del funzionamento dei programmi Medicaid e della regolamentazione assicurativa.

Medicaid

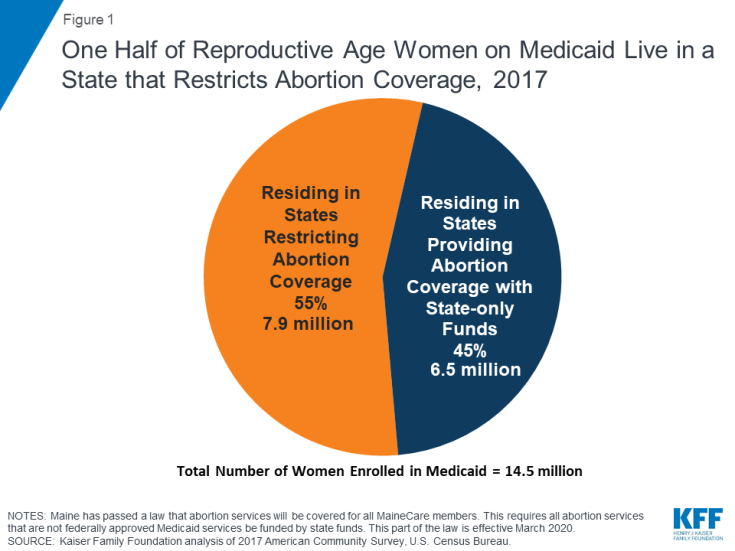

Il programma Medicaid serve milioni di donne a basso reddito ed è un importante finanziatore dei servizi di salute riproduttiva a livello nazionale. Circa due terzi delle donne adulte arruolate in Medicaid sono nei loro anni riproduttivi.,9 Come discusso in precedenza, l’emendamento federale Hyde limita i programmi Medicaid statali dall’utilizzo di fondi federali per coprire gli aborti oltre i casi di pericolo di vita, stupro o incesto. Tuttavia, se uno stato lo sceglie, può utilizzare i propri fondi per coprire gli aborti in altre circostanze. Attualmente, gli stati 16 utilizzano fondi statali per pagare gli aborti per le donne su Medicaid in circostanze diverse da quelle limitazioni federali stabilite nell’emendamento Hyde.,10 In 35 stati e il Distretto di Columbia, programmi Medicaid 1112 Attualmente, la metà delle donne con copertura Medicaid vivono in stati che utilizzano i propri fondi per pagare per i servizi di aborto, al di là delle limitazioni federali Hyde (Figura 1 e Tabella appendice 2).,

Figura 1: la Metà delle Donne in Età Riproduttiva su Medicaid Vivere in uno Stato che Limita l’Aborto Copertura, 2017

UNA 2019 GAO studio delle politiche statali in materia di Medicaid copertura di aborto trovato che South Dakota del programma Medicaid copre solo aborti in caso di vita in pericolo e non nei casi di stupro o incesto, in violazione della legge federale. Lo stesso studio ha anche scoperto che i programmi Medicaid statali 14 non coprono Mifeprex, il farmaco da prescrizione più comunemente usato per gli aborti di farmaci.,13 Tutti e 14 di questi stati pagano solo per aborti nelle circostanze consentite dall’emendamento Hyde. Quindi l’unica opzione per le donne iscritte a Medicaid in questi stati sarebbe quella di ottenere un aborto chirurgico nei casi di stupro, incesto e pericolo di vita e loro oi loro medici non sarebbero in grado di optare per un aborto farmacologico. CMS non ha intrapreso alcuna azione contro questi 14 stati per non aver rispettato i requisiti di droga ambulatoriale, o contro South Dakota per non coprire l’aborto in tutte le circostanze richieste da Hyde., Inoltre, mentre 37 stati hanno riferito che i loro programmi Medicaid coprono Mifeprex, solo 13 di questi stati hanno effettivamente richiesto uno sconto Medicaid per questo farmaco. Negli altri stati, il programma non aveva pagato per questo farmaco per un paziente negli ultimi tre anni, indicando che gli aborti di farmaci possono essere molto limitati in questi stati.

L’ACA include una disposizione che applica le restrizioni Hyde ai piani di mercato, assicurando che i fondi federali siano utilizzati solo per sovvenzionare la copertura per le interruzioni di gravidanza che mettono in pericolo la vita della donna o che sono il risultato di stupro o incesto., I programmi di espansione Medicaid statali possono finanziare solo aborti in altre circostanze utilizzando solo fondi statali e senza fondi federali. Il presidente Obama ha emesso un ordine esecutivo come parte della riforma sanitaria che ha ribadito i limiti federali specificamente per la copertura Medicaid dell’aborto.14 La legge inoltre non impedisce esplicitamente altre politiche statali in materia di aborto, come il consenso o la notifica dei genitori, le leggi sui periodi di attesa o uno qualsiasi dei limiti di aborto o dei requisiti di copertura emanati dagli stati.,

Assicurazione privata

Gli Stati hanno la responsabilità di regolare i piani individuali, piccoli e grandi gruppi completamente assicurati emessi nel loro stato, mentre il governo federale regola i piani di autoassicurazione ai sensi del Employee Retirement Income Security Act (ERISA). Gli stati possono scegliere di regolare se la copertura dell’aborto è inclusa o esclusa nei piani privati che non sono autoassicurati. Nel settore delle assicurazioni private, 11 stati impongono restrizioni sulle circostanze in cui l’assicurazione coprirà gli aborti (tabella 1 dell’appendice)., Alcuni stati seguono le stesse restrizioni come l ” emendamento Hyde federale per i loro piani privati, mentre alcuni sono più restrittivi. L’Idaho ha eccezioni per i casi di stupro, incesto o per salvare la vita della donna per i piani venduti sul mercato, ma limita la copertura dell’aborto ai casi di pericolo di vita per la donna per tutti gli altri piani privati emessi nello stato. Utah ha eccezioni per salvare la vita della madre o scongiurare grave rischio di perdita di una funzione corporea importante, se il feto ha un difetto come documentato da un medico che è uniformemente diagnosticabile e letale, e nei casi di stupro o incesto., Tuttavia, sei stati (Kansas, Kentucky, Missouri, Nebraska, North Dakota e Oklahoma) hanno un’eccezione solo per salvare la vita della donna per tutti i piani privati completamente assicurati regolati dallo stato. Michigan permette la copertura aborto in caso di pericolo di vita, nei casi che coinvolgono una riduzione della gravidanza per una gravidanza multi-fetale quando l’aborto aumenta la probabilità di un parto dal vivo, o conserva la vita o la salute del bambino dopo la nascita dal vivo.15 Il Texas consente la copertura dell’aborto solo nei casi di grave pericolo per la salute o pericolo di vita., Cinque stati avevano queste leggi sui libri prima della ACA, e altri sei stati hanno approvato nuove leggi che limitano la copertura piano privato post-ACA. Mentre dieci di questi stati consentono agli assicuratori di vendere cavalieri per la copertura dell’aborto sul mercato privato, uno studio della Kaiser Family Foundation ha rilevato che in 2018, nessun assicuratore ha offerto cavalieri abortisti alle donne assicurate attraverso piani acquistati individualmente, e solo una compagnia assicurativa in uno stato ha offerto un cavaliere abortista nel mercato del gruppo., La mancanza di piloti di aborto lascia le donne assicurate da piani privati in questi stati senza alcuna opzione per garantire la copertura per i servizi di aborto. Utah non consente ai piloti di essere venduti per la copertura dell’aborto.

Non ci sono dati recenti sul numero di piani privati che includono la copertura dell’aborto. Solo quattro stati (California, New York, Oregon e Washington) richiedono che tutti i piani sanitari privati regolati dallo stato, compresi i piani di mercato, includano la copertura per l’aborto.,16 Maine ha promulgato una legge che richiede tutti i piani di assicurazione sanitaria privata rinnovati o dopo il 1 ° gennaio 2020 che coprono l’assistenza alla maternità per coprire i servizi di aborto.17 La California e Washington richiedono tutti i piani, compresi i piani individuali e del datore di lavoro, per trattare la copertura dell’aborto e la copertura della maternità in modo neutrale. Poiché tutti i piani sono tenuti a includere la copertura di maternità, tutti i piani devono includere anche la copertura di aborto.,18,19

ACA Marketplace Plans

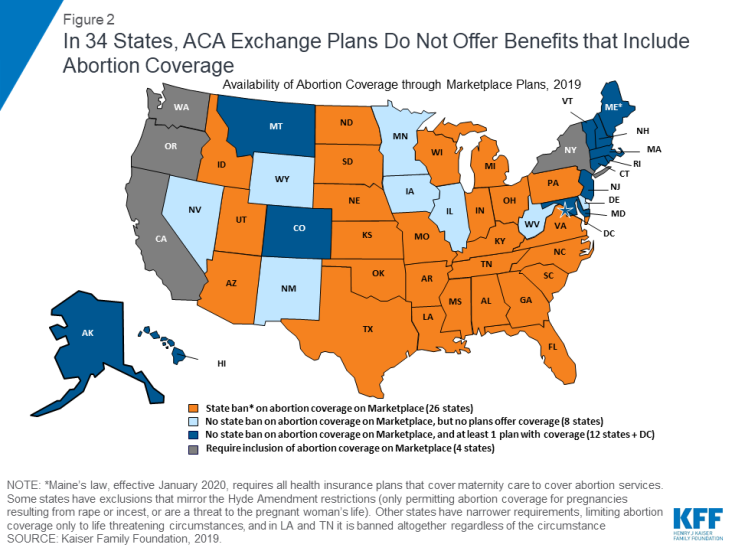

Tutti i piani offerti sui mercati ACA devono fornire una copertura per 10 Essential Health Benefits (EHB), comprese le cure per la maternità e i farmaci da prescrizione. I servizi di aborto, tuttavia, sono esplicitamente esclusi dall’elenco di EHBs che tutti i piani sono tenuti a offrire. Secondo la legge federale, non è richiesto alcun piano per coprire l’aborto. Gli stati possono emanare leggi che impediscono a tutti i piani che partecipano al mercato statale di coprire gli aborti, cosa che gli stati 26 hanno fatto da quando l’ACA è stato firmato in legge in 2010 (Figura 2)., La maggior parte delle leggi statali includono eccezioni strette per le donne le cui gravidanze mettono in pericolo la loro vita o sono il risultato di stupro o incesto, ma due stati (Louisiana e Tennessee) non prevedono eccezioni.20 L’ACA proibisce ai piani nei mercati statali di discriminare qualsiasi fornitore a causa della” riluttanza ” a fornire aborti.,

In una revisione dei piani di mercato 2019, otto stati che non hanno leggi che limitano la copertura dell’aborto (Delaware, Iowa, Illinois, Minnesota, New Mexico, Nevada, West Virginia e Wyoming), non avevano piani di mercato che offrissero una copertura per l’aborto (Figura 2). Nei cinque stati (Connecticut, Hawaii, Maryland, New Hampshire e Vermont) e nel Distretto di Columbia che non hanno leggi che vietano di richiedere la copertura dell’aborto, tutti i piani di mercato 2019 includono la copertura dell’aborto., Quattro stati (California, New York, Oregon e Washington) richiedono la copertura dell’aborto dai piani sul mercato. A partire da gennaio 1, 2020, la copertura dell’aborto sarà richiesta sul mercato nel Maine. Ci sono sette stati (Alaska, Colorado, Maine,21 Massachusetts, Montana, New Jersey e Rhode Island) che non richiedono la copertura dell’aborto e offrono almeno un piano sul mercato che include la copertura dell’aborto. Per le donne in questi sette stati, l’effettiva disponibilità di copertura dipende dal fatto che ci sia un piano offerto nella loro area che include i servizi di aborto., Come risultato combinato delle leggi statali e delle scelte delle compagnie di assicurazione, le donne negli stati 34 attualmente non hanno accesso alla copertura assicurativa per gli aborti attraverso un piano di mercato-l’unico posto in cui i consumatori possono beneficiare di sussidi fiscali per contribuire a pagare il costo dei premi di assicurazione sanitaria se sono ammissibili al reddito.,

Figura 2: In 34 Stati, ACA Scambio Piani Non Offrono Benefici che Includono l’Aborto Copertura

Particolari Regole per la Fatturazione e il Pagamento per il Mercato di Piani che Includono l’Aborto Copertura

In stati che non limitano la copertura di aborti su piani disponibili attraverso il Mercato, gli assicuratori possono offrire un piano che copre aborti al di là federale limiti, ma questa copertura deve essere pagato per uso privato, non federale, di dollari., I piani devono informare i consumatori della copertura dell’aborto come parte del Riepilogo dei benefici e della spiegazione della copertura al momento dell’iscrizione. L’ACA delinea una metodologia che gli stati devono seguire per garantire che non vengano utilizzati fondi federali per la copertura degli aborti oltre i limiti di Hyde. Qualsiasi piano che copre gli aborti al di là delle limitazioni Hyde deve stimare il valore attuariale di tale copertura tenendo conto del costo del beneficio aborto (del valore di almeno $1 per iscritto al mese)., Questa stima non può prendere in considerazione i risparmi che potrebbero essere raggiunti a seguito degli aborti (come le cure prenatali o il parto).22

Inoltre, le regole federali prevedono che i piani che offrono copertura per l’aborto e ricevono sussidi federali (si ritiene che tutti i piani nel mercato statale ricevano almeno alcuni sussidi federali) debbano raccogliere due pagamenti di premi in modo che i fondi vadano in conti separati. Un pagamento è per il valore del beneficio di aborto, e l’altro pagamento è per il valore di tutti gli altri servizi coperti dal piano., L’emittente del piano deve depositare i fondi in conti di allocazione separati supervisionati per la conformità dai commissari di assicurazione sanitaria statale.23

Entrambe le parti del dibattito sull’aborto sono state insoddisfatte di queste regole. Mentre è chiaro che non esiste una copertura per l’aborto disponibile per le donne ammissibili ai sussidi negli stati che l’hanno bloccata sul mercato, c’è stata molta attenzione su quanto sia difficile per i consumatori negli stati rimanenti determinare se i piani includono la copertura dell’aborto e le eventuali limitazioni poste sulla copertura., Mentre i piani di mercato sono tenuti a includere se l’aborto è coperto nel loro Riepilogo dei benefici e della copertura (SBC), le limitazioni sulla copertura dell’aborto potrebbero non essere specificate nell’SBC o nelle singole politiche. I membri possono avere bisogno di chiamare il loro reparto reclami di assicurazione per determinare in quali condizioni l’aborto è coperto. La frase “limitazioni possono applicarsi” può significare una varietà di cose., Alcuni piani includono una serie di limitazioni, tra cui limiti di tempo (che coprono solo l’aborto fino a 18 settimane di gravidanza), limiti di vita (solo due aborti coperti per tutta la vita), o limitazioni sul tipo di aborto è coperto (farmaco vs chirurgico). Diversi piani che elencano che l “aborto è coperto con limitazioni delineano nei loro documenti di piano individuale che l” aborto è coperto solo in condizioni Hyde – stupro, incesto, o endagerment vita.,

Sebbene non siano note le ragioni per cui gli emittenti negli stati che consentono la copertura dell’aborto hanno scelto di escludere la copertura dell’aborto, è possibile che la complessità dei requisiti specifici solo per la copertura dell’aborto possa essere un deterrente per i piani. Questo è stato sollevato come un possibile risultato durante il dibattito sulla copertura dell’aborto pre-ACA. L’emendamento Nelson incluso nella legge finale richiede piani per separare i fondi utilizzati per la copertura dell’aborto, raccogliendo in modo efficace un costo aggiuntivo per questa copertura e aggiungendo uno strato di complessità amministrativa.,I piani 24 che scelgono di includere la copertura dell’aborto sono inoltre soggetti a ulteriori standard di reporting e requisiti di audit. Ad esempio, questo potrebbe essere il caso in West Virginia, dove la stessa compagnia assicurativa che non offre la copertura dell’aborto per le singole polizze è, tuttavia, compresa la copertura dell’aborto nelle polizze di gruppo vendute alle piccole imprese attraverso i piani di mercato per piccoli gruppi, dove le regole contabili e i requisiti di segnalazione relativi all’aborto non si applicano.,

L’amministrazione Trump ha recentemente proposto due regole che complicherebbero ulteriormente i requisiti sia per i consumatori che per gli emittenti che offrono piani di mercato che includono la copertura dell’aborto. HHS prende la posizione che le attuali norme sulla copertura dell’aborto finalizzate dall’amministrazione Obama “non riflettono adeguatamente intent L’intento del Congresso che l’emittente QHP fattura separatamente per due pagamenti distinti (cioè “separati”) come richiesto dalla Sezione 1303 del PPACA.,”Per affrontare questo problema, a novembre 7, 2018, l’amministrazione Trump ha emesso una proposta di regolamento, che richiederebbe modifiche significative al modo in cui gli emittenti devono fatturare e i consumatori devono pagare, per la copertura dell’aborto non Hyde nei piani di mercato che includono la copertura dell’aborto., In base a questa regola proposta:

- Gli emittenti sarebbero tenuti a inviare due fatture mensili separate per posta o elettronicamente a ciascun assicurato: una fattura sarebbe per la copertura dell’aborto non Hyde (almeno 1 1 per membro al mese) e una fattura sarebbe il premio per tutto il resto esclusa la copertura dell’aborto non Hyde.

- I consumatori sarebbero istruiti dall’emittente a pagare in due transazioni separate., Se il consumatore paga per posta, deve essere detto al consumatore di inviare due assegni in buste separate o di effettuare due pagamenti elettronici nei casi in cui l’assicurato paga tramite trasferimento elettronico di fondi.

CMS ha ricevuto oltre 70.000 commenti su questa disposizione e non ha finalizzato questa regola.

A gennaio 24, 2019, l’amministrazione Trump ha emesso il regolamento proposto Avviso di benefici e parametri di pagamento (NBPP), principalmente finalizzato a modifiche tecniche ai mercati ACA., Tuttavia, questa regola proposta includeva anche una disposizione che richiedeva piani di mercato che offrivano una copertura per l’aborto oltre le circostanze Hyde per offrire “piani speculari” che fornissero solo una copertura dell’aborto nelle circostanze consentite dall’emendamento Hyde (stupro, incesto o pericolo di vita). La proposta richiederebbe effettivamente un emittente di mercato che fornisca copertura per l’aborto per offrire due piani, uno con copertura per l’aborto e un secondo “piano speculare” con copertura per l’aborto molto limitata o nessuna.,

CMS sta continuando a rivedere gli oltre 25.000 commenti su questa disposizione e non ha finalizzato questo requisito proposto quando ha emesso l’avviso finale 2020 della regola dei parametri di beneficio e pagamento. Se CMS finalizza questa disposizione o le norme speciali di fatturazione e pagamento, la disponibilità di copertura per l’aborto sarà probabilmente ulteriormente erosa.

CONCLUSIONE

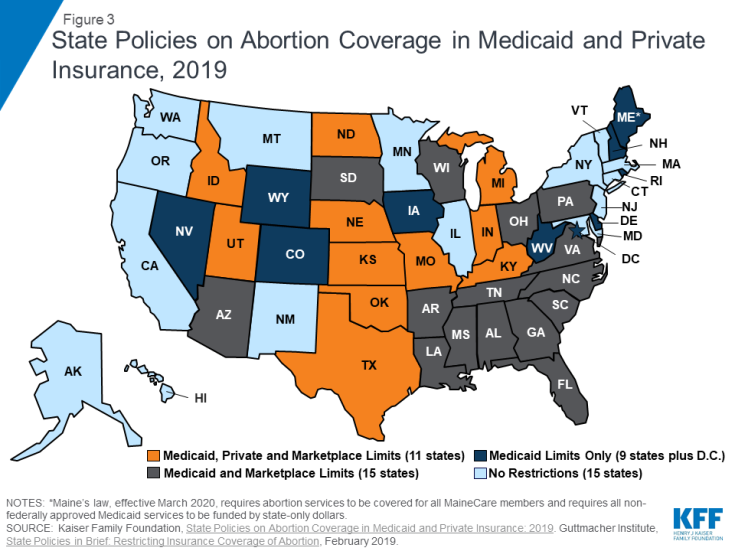

La combinazione di politiche federali e statali di lunga data insieme alla nuova ondata di leggi statali che limitano la copertura dell’aborto ha reso le opzioni di copertura limitate in molti stati., Negli stati 11, le donne iscritte ai piani Medicaid, Private e Marketplace non hanno essenzialmente opzioni di copertura per l’aborto. (Figura 3). In 15 stati aggiuntivi, le donne che si qualificano per Medicaid o che cercano di ottenere una copertura attraverso il loro mercato statale mancano anche la copertura dell’aborto; in 9 altri stati e donne DC iscritte a Medicaid hanno una copertura dell’aborto limitata alle circostanze consentite nell’emendamento Hyde., Inoltre, mentre ci sono stati 24 e DC che non hanno politiche che limitano la copertura dell’aborto nel mercato ACA, 8 di questi stati non offrono piani di mercato 2019 che includono la copertura dell’aborto.

Figura 3: Politiche statali sulla copertura dell’aborto in Medicaid e assicurazione privata, 2019

L’impatto delle restrizioni sulla copertura dell’aborto colpisce in modo sproporzionato le donne povere e a basso reddito, che hanno una capacità limitata di pagare per i servizi di aborto con fondi, Oggi, la metà delle donne su Medicaid ha una copertura abortiva limitata alle gravidanze derivanti da stupro, incesto o pericolo di vita. Mentre milioni di donne hanno ottenuto la copertura assicurativa sanitaria a seguito delle espansioni assicurative ACA, molte sono iscritte a piani che limitano le circostanze in cui saranno coperti i servizi di aborto. Nei prossimi anni, le leggi emanate a livello federale e statale, così come le scelte fatte da assicuratori, datori di lavoro e assicurati determineranno in ultima analisi l’entità della copertura dell’aborto che sarà disponibile per le donne in tutta la nazione.,

Gli autori ringraziano Anthony Damico consulente indipendente della Kaiser Family Foundation per l’assistenza nell’analisi dei dati.