stanowe i federalne starania o objęcie ubezpieczeniem i ubezpieczeniem Medicaid usług aborcyjnych rozpoczęły się wkrótce po decyzji Sądu Najwyższego Roe przeciwko Wade zalegalizującej aborcję w 1973 roku i trwają do dnia dzisiejszego. Począwszy od 1977 roku, poprawka Hyde ' a zakazała wykorzystywania funduszy federalnych do aborcji, dopuszczając jedynie wyjątki dla ciąż, które zagrażają życiu kobiety, lub które wynikają z gwałtu lub kazirodztwa., Kwestia pokrycia aborcji była w centrum wielu debat w okresie poprzedzającym Przejście ACA, a następnie doprowadziła do wznowienia wysiłków legislacyjnych na poziomie państwa w celu ograniczenia pokrycia aborcji, tym razem w prywatnych planach ubezpieczeniowych., Ponieważ ubezpieczenie i Medicaid aborcji jest coraz bardziej ograniczone przez przepisy stanowe i federalne, a także polisy ubezpieczeniowe, w wielu stanach setki tysięcy kobiet poszukujących aborcji rocznie pozostaje bez opcji ubezpieczenia – nawet jeśli są ofiarami gwałtu lub kazirodztwa lub jeśli ciąża jest określona jako zagrożenie dla ich zdrowia., Ten krótki przegląd aktualnych federalnych i stanowych zasad dotyczących Medicaid i ubezpieczenia usług aborcyjnych, i przedstawia krajowe i stanowe szacunki dotyczące dostępności aborcji dla kobiet zapisanych w prywatnych planach, planach Marketplace i Medicaid.

przepisy federalne i stanowe dotyczące pokrycia lub płatności za aborcję

prawie milion kobiet w USA ma aborcję każdego roku.,1 prawa federalne i stanowe, a także polisy ubezpieczeniowe, kształtują zakres, w jakim kobiety mogą mieć pokrycie dla usług aborcyjnych w ramach programów finansowanych ze środków publicznych i prywatnych planów. Kobiety, które szukają aborcji, ale nie mają pokrycia na usługę, ponoszą koszty usług. Koszt aborcji różni się w zależności od czynników, takich jak lokalizacja, obiekt, czas i rodzaj procedury. Średni koszt aborcji w 10. tygodniu ciąży wynosi 500 dolarów, podczas gdy średni koszt aborcji w 20. tygodniu ciąży wynosi 1195 dolarów.,2 chociaż zdecydowana większość (~90%) aborcji odbywa się w pierwszym trymestrze ciąży, koszty są trudne dla wielu kobiet o niskich dochodach.3,4 około 5% aborcji przeprowadza się w 16 tygodniu ciąży lub później.5 W przypadku kobiet z medycznie skomplikowanymi sytuacjami zdrowotnymi lub wymagających aborcji w drugim trymestrze ciąży koszty mogą być wygórowane. W niektórych przypadkach kobiety muszą opóźnić aborcję, podczas gdy potrzebują czasu na zebranie funduszy, 6 lub kobiety mogą najpierw dowiedzieć się o anomalii płodu w drugim trymestrze ciąży, gdy koszty są znacznie wyższe.,7 według Rady Rezerwy Federalnej, czterdzieści procent dorosłych w USA nie ma wystarczających oszczędności, aby zapłacić za 400 dolarów wydatek awaryjny.

od 1977 roku prawo federalne zakazuje wykorzystywania funduszy federalnych do aborcji, chyba że ciąża jest wynikiem gwałtu, kazirodztwa lub jeśli jest zdeterminowana, aby zagrozić życiu kobiety. Zasada ta, znana również jako poprawka Hyde ' a, nie jest stałą Ustawą; raczej była dołączana co roku do Congressional appropriations bills i była zatwierdzana co roku przez Kongres.,

poprawka Hyde początkowo dotyczyła tylko finansowania aborcji w ramach Medicaid, ale z biegiem lat jej zasięg rozszerzył się, aby ograniczyć federalne fundusze na aborcję dla pracowników federalnych i kobiet w indyjskiej służbie zdrowia. W latach 1981-2013 program wojskowego ubezpieczenia zdrowotnego ograniczał zakres aborcji do okoliczności, w których życie kobiety było zagrożone., Na początku 2013 roku, poprawka do ustawy o autoryzacji Obrony Narodowej rozszerzyła zakres ubezpieczenia dla kobiet i żołnierzy pozostających na utrzymaniu, aby objąć aborcje ciąż wynikające z gwałtu lub kazirodztwa, co jest dozwolone w innych programach federalnych.8 fundusze federalne nie mogą być wykorzystywane do płacenia za aborcję w innych okolicznościach, a aborcje mogą być wykonywane tylko w wojskowych placówkach medycznych w przypadku zagrożenia życia, gwałtu lub kazirodztwa., Polisy na poziomie stanowym mają również duży wpływ na to, w jaki sposób ubezpieczenia i Medicaid pokrywają aborcje, zwłaszcza że Stany są odpowiedzialne za działanie programów Medicaid i regulacji ubezpieczeniowych.

Medicaid

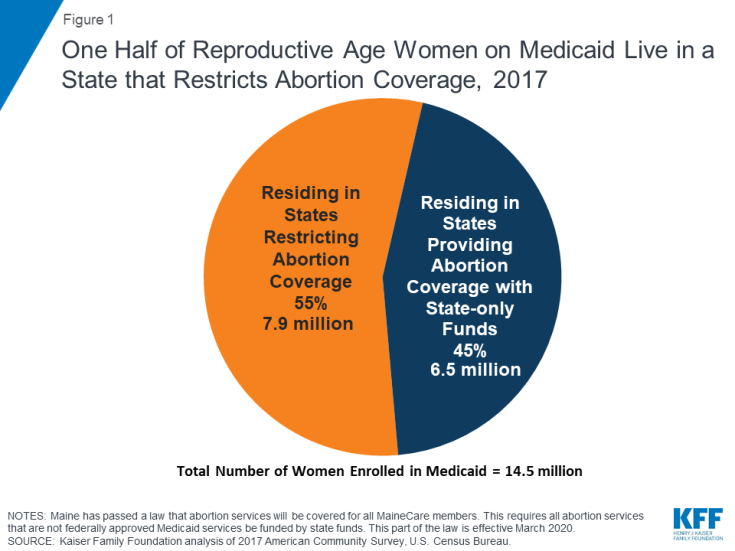

program Medicaid służy milionom kobiet o niskich dochodach i jest głównym fundatorem usług zdrowia reprodukcyjnego w kraju. Około dwie trzecie dorosłych kobiet zapisanych do Medicaid jest w wieku rozrodczym.,9 Jak wspomniano wcześniej, Federalna poprawka Hyde ogranicza stanowe programy Medicaid z wykorzystaniem funduszy federalnych na pokrycie aborcji poza przypadkami zagrożenia życia, gwałtu lub kazirodztwa. Jeśli jednak państwo tak zdecyduje, może wykorzystać własne fundusze na pokrycie kosztów aborcji w innych okolicznościach. Obecnie 16 Stanów korzysta z funduszy państwowych, aby płacić za aborcję dla kobiet w Medicaid w okolicznościach innych niż federalne ograniczenia określone w poprawce Hyde ' a.,10 w 35 stanach i Dystrykcie Kolumbii, programy Medicaid 1112 obecnie połowa kobiet z ubezpieczeniem Medicaid mieszka w Stanach, które wykorzystują własne fundusze do płacenia za usługi aborcyjne, poza federalnymi ograniczeniami Hyde (Rysunek 1 i załącznik Tabela 2).,

Rysunek 1: połowa wieku reprodukcyjnego kobiet w Medicaid żyje w stanie, który ogranicza zasięg aborcji, 2017

badanie GAO z 2019 roku dotyczące polityki państwowej dotyczącej zasięgu Medicaid aborcji wykazało, że program Medicaid Południowej Dakoty obejmuje tylko aborcje w przypadku zagrożenia życia i nie w przypadku gwałtu lub kazirodztwa, z naruszeniem prawa federalnego. W tym samym badaniu stwierdzono również, że 14 państwowych programów Medicaid nie obejmuje Mifeprex, leku na receptę najczęściej stosowanego do aborcji leków.,13 Wszystkie 14 z tych stanów płaci tylko za aborcję w okolicznościach dozwolonych przez poprawkę Hyde ' a. Tak więc jedyną opcją dla kobiet zapisanych do Medicaid w tych stanach byłoby uzyskanie aborcji chirurgicznej w przypadkach gwałtu, kazirodztwa i zagrożenia życia, a oni lub ich lekarze nie mogliby zdecydować się na aborcję leków. CMS nie podjął żadnych działań przeciwko tym 14 stanach za nieprzestrzeganie wymogów ambulatoryjnych narkotyków, lub przeciwko Dakocie Południowej za nie obejmuje aborcji we wszystkich okolicznościach wymaganych przez Hyde., Ponadto, podczas gdy Stany 37 donosiły, że ich programy Medicaid obejmują Mifeprex, tylko 13 z tych stanów rzeczywiście zażądało rabatu Medicaid dla tego leku. W innych stanach program nie zapłacił za ten lek dla pacjenta w ciągu ostatnich trzech lat, co wskazuje, że aborcje leków mogą być bardzo ograniczone w tych stanach.

ACA zawiera przepis, który stosuje ograniczenia Hyde do planów Marketplace, zapewniając, że fundusze federalne są wykorzystywane wyłącznie do dofinansowania przerwania ciąży, które zagrażają życiu kobiety lub które są wynikiem gwałtu lub kazirodztwa., Państwowe programy rozszerzania Medicaid mogą finansować aborcje tylko w innych okolicznościach przy użyciu funduszy państwowych i bez funduszy federalnych. Prezydent Obama wydał zarządzenie wykonawcze jako część reformy zdrowia, która przywróciła federalne limity specjalnie dla Medicaid pokrycia aborcji.14 prawo wyraźnie nie wyklucza również innych aktualnych polityk państwowych dotyczących aborcji, takich jak zgoda rodziców lub powiadomienie, przepisy dotyczące okresu oczekiwania lub jakiekolwiek ograniczenia dotyczące aborcji lub wymogi dotyczące zasięgu, które wprowadziły Państwa.,

prywatne ubezpieczenia

państwa mają obowiązek uregulować w pełni ubezpieczone Indywidualne, małe i duże plany grupowe wydane w ich stanie, podczas gdy rząd federalny reguluje plany samoubezpieczenia zgodnie z Ustawą o emeryturach pracowniczych (ERISA). Państwa mogą zdecydować, czy ubezpieczenie aborcyjne jest uwzględniane lub wykluczane w prywatnych planach, które nie są ubezpieczone samodzielnie. W sektorze ubezpieczeń prywatnych 11 państw nakłada ograniczenia dotyczące okoliczności, w których ubezpieczenie obejmie aborcję (Załącznik Tabela 1)., Niektóre państwa stosują te same ograniczenia co Federalna poprawka Hyde dla swoich prywatnych planów, podczas gdy niektóre są bardziej restrykcyjne. Idaho ma wyjątki dla przypadków gwałtu, kazirodztwa lub ratowania życia kobiety dla planów sprzedanych na rynku, ale ogranicza zakres aborcji do przypadków zagrożenia życia dla kobiety dla wszystkich innych prywatnych planów wydanych w stanie. Utah ma wyjątki, aby uratować życie matki lub zapobiec poważnemu ryzyku utraty głównych funkcji ciała, jeśli płód ma wadę udokumentowaną przez lekarza, która jest jednolicie rozpoznawalna i śmiertelna, oraz w przypadku gwałtu lub kazirodztwa., Jednak sześć Stanów (Kansas, Kentucky, Missouri, Nebraska, Dakota Północna i Oklahoma) ma wyjątek tylko, aby uratować życie kobiety dla wszystkich w pełni ubezpieczonych prywatnych planów regulowanych przez stan. Michigan zezwala na aborcję w przypadkach zagrożenia życia, w przypadkach związanych ze zmniejszeniem ciąży w przypadku ciąży wielorodzinnej, gdy aborcja zwiększa prawdopodobieństwo żywego porodu lub zachowuje życie lub zdrowie dziecka po żywym porodzie.15 Texas zezwala na aborcję tylko w przypadkach poważnego zagrożenia zdrowia lub życia., Pięć stanów miało te prawa w księgach przed ACA, a sześć kolejnych stanów uchwaliło nowe przepisy ograniczające zasięg prywatnego planu po ACA. Podczas gdy dziesięć z tych stanów pozwala ubezpieczycielom na sprzedaż rowerzystów do pokrycia aborcji na rynku prywatnym, badanie Kaiser Family Foundation wykazało, że w 2018 r. żaden ubezpieczyciel nie oferował rowerzystów aborcyjnych kobietom ubezpieczonym za pomocą indywidualnie zakupionych planów, a tylko jedna firma ubezpieczeniowa w jednym stanie zaoferowała rowerzystę aborcyjnego na rynku grupowym., Brak aborcji sprawia, że kobiety ubezpieczone prywatnymi planami w tych stanach nie mają możliwości zabezpieczenia świadczeń aborcyjnych. Utah nie zezwala na sprzedaż jeźdźców za aborcję.

Tylko cztery stany (Kalifornia, Nowy Jork, Oregon i Waszyngton) wymagają, aby wszystkie regulowane przez stan prywatne plany zdrowotne, w tym plany Marketplace, obejmowały pokrycie aborcji.,16.01.2012 R. – 16.01.2012 R. – 16.01.2012 R. – 16.01.2012 R. – 16.01.2012 R.17 Kalifornia i Waszyngton wymagają wszystkich planów, w tym planów indywidualnych i planów pracodawcy, aby traktować pokrycie aborcji i pokrycie macierzyństwa neutralnie. Ponieważ wszystkie plany muszą obejmować ubezpieczenie macierzyńskie, wszystkie plany muszą również obejmować ubezpieczenie aborcyjne.,18,19

plany ACA Marketplace

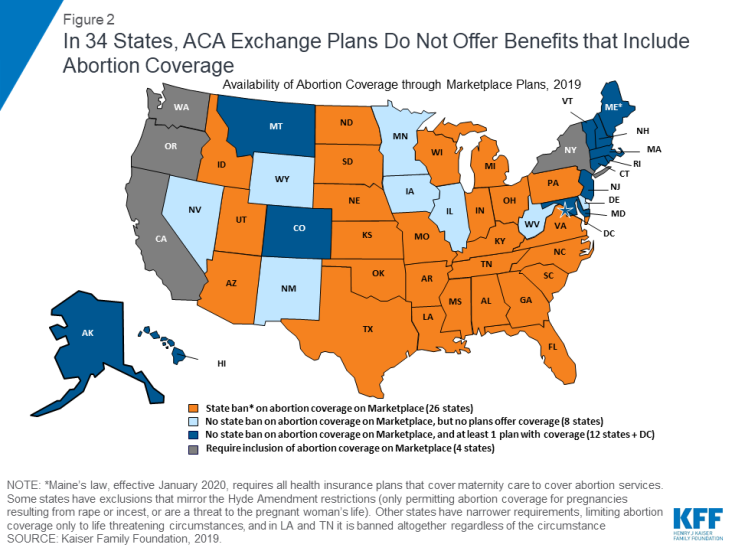

wszystkie plany oferowane na rynkach ACA muszą zapewniać pokrycie 10 podstawowych świadczeń zdrowotnych( EHB), w tym opieki macierzyńskiej i leków na receptę. Usługi aborcyjne są jednak wyraźnie wyłączone z listy EHBs, którą wszystkie plany muszą oferować. Zgodnie z Prawem Federalnym nie jest wymagany żaden plan dotyczący aborcji. Państwa mogą wprowadzić przepisy, które zabraniają wszystkim planom uczestniczącym w rynku stanowym pokrywania aborcji, co uczyniło 26 stanów od czasu podpisania ACA w 2010 roku (Rysunek 2)., Większość praw stanowych zawiera wąskie wyjątki dla kobiet, których ciąże zagrażają ich życiu lub są wynikiem gwałtu lub kazirodztwa, ale dwa stany (Luizjana i Tennessee) nie przewidują żadnych WYJĄTKÓW.20 ACA zabrania planom na rynkach państwowych dyskryminowania jakiegokolwiek Dostawcy z powodu „niechęci” do zapewnienia aborcji.,

w przeglądzie planów Marketplace na 2019 r. osiem państw, które nie mają przepisów ograniczających zasięg aborcji (Delaware, Iowa, Illinois, Minnesota, Nowy Meksyk, Nevada, Wirginia Zachodnia i Wyoming), nie miało planów Marketplace, które oferowały zasięg aborcji (Rysunek 2). W pięciu stanach (Connecticut, Hawaje, Maryland, New Hampshire i Vermont) i Dystrykcie Kolumbii, które nie mają przepisów zakazujących wymagania pokrycia aborcji, wszystkie plany Marketplace 2019 obejmują pokrycie aborcji., Cztery stany (Kalifornia, Nowy Jork, Oregon i Waszyngton) wymagają pokrycia aborcji z planów na rynku. Od 1 stycznia 2020 roku na rynku w Maine będzie wymagane pokrycie aborcji. Istnieje siedem Stanów (Alaska, Kolorado, Maine, 21 Massachusetts, Montana, New Jersey i Rhode Island), które nie wymagają pokrycia aborcji i oferują co najmniej jeden plan na rynku, który obejmuje pokrycie aborcji. W przypadku kobiet w tych siedmiu stanach rzeczywista dostępność ubezpieczenia zależy od tego, czy na ich obszarze oferowany jest plan obejmujący usługi aborcyjne., W wyniku przepisów stanowych i wyborów zakładów ubezpieczeń kobiety w 34 stanach nie mają obecnie dostępu do ochrony ubezpieczeniowej w przypadku aborcji za pośrednictwem planu Marketplace – jedynego miejsca, w którym konsumenci mogą kwalifikować się do dotacji podatkowych, aby pomóc w pokryciu kosztów składek na ubezpieczenie zdrowotne, jeśli są uprawnione do dochodów.,

Rysunek 2: w 34 stanach plany wymiany ACA nie oferują świadczeń, które obejmują pokrycie aborcji

specjalne zasady rozliczania i płatności za plany Marketplace, które obejmują pokrycie aborcji

w Stanach, które nie ograniczają pokrycia aborcji w planach dostępnych za pośrednictwem Marketplace, ubezpieczyciele mogą oferować dodatkowe korzyści.plan, który obejmuje aborcje poza federalnymi ograniczeniami, ale ten zakres musi być opłacony za pomocą prywatnych, a nie federalnych dolarów., Plany muszą powiadomić konsumentów o pokryciu aborcji w ramach podsumowania świadczeń i wyjaśnienia pokrycia w momencie rejestracji. ACA przedstawia metodologię dla państw, aby zapewnić, że żadne fundusze federalne nie są wykorzystywane do pokrycia aborcji poza ograniczeniami Hyde. Każdy plan obejmujący aborcję wykraczającą poza ograniczenia Hyde ' a musi oszacować aktuarialną wartość takiego ubezpieczenia, biorąc pod uwagę koszt zasiłku aborcyjnego(o wartości co najmniej 1 USD miesięcznie)., Szacunki te nie uwzględniają żadnych oszczędności, które mogłyby zostać osiągnięte w wyniku aborcji (takich jak opieka prenatalna lub poród).22

ponadto przepisy federalne przewidują, że plany, które oferują pokrycie aborcji i otrzymują subwencje federalne (uważa się, że wszystkie plany na rynku stanowym otrzymują przynajmniej niektóre subwencje federalne), muszą pobierać dwie składki, aby środki trafiały na oddzielne konta. Jedna płatność dotyczy wartości świadczenia aborcyjnego, a druga – wartości wszystkich innych usług objętych Planem., Emitent planu musi zdeponować środki na oddzielnych rachunkach alokacji nadzorowanych przez państwowych komisarzy ubezpieczeń zdrowotnych.23

obie strony debaty o aborcji są niezadowolone z tych zasad. Chociaż oczywiste jest, że kobiety kwalifikujące się do subwencji nie są objęte żadną aborcją w Stanach, które zablokowały jej dostęp do rynku, wiele uwagi poświęcono na to, jak trudno jest konsumentom w pozostałych stanach określić, czy plany obejmują aborcję i wszelkie ograniczenia nakładane na nią., Chociaż plany Marketplace muszą zawierać informacje o tym, czy aborcja jest objęta ich Summary of Benefits and Coverage( SBC), ograniczenia dotyczące aborcji mogą nie być określone w SBC lub poszczególnych politykach. Członkowie mogą być zmuszeni zadzwonić do swojego działu roszczeń ubezpieczeniowych, aby ustalić, na jakich warunkach aborcja jest objęta ubezpieczeniem. Wyrażenie „ograniczenia mogą mieć zastosowanie” może oznaczać wiele rzeczy., Niektóre plany obejmują szereg ograniczeń, w tym ograniczenia czasowe (obejmujące tylko aborcję do 18 tygodnia ciąży), limity dożywotnie (tylko dwie aborcje objęte na całe życie) lub ograniczenia dotyczące tego, jaki rodzaj aborcji jest objęty (leki vs. chirurgiczne). Kilka planów, które wymieniają, że aborcja jest objęta ograniczeniami, przedstawia w swoim indywidualnym planie dokumenty, że aborcja jest objęta tylko pod pewnymi warunkami-gwałtem, kazirodztwem lub zakończeniem życia.,

chociaż powody, dla których emitenci w państwach, które zezwalają na aborcję, zdecydowali się wykluczyć aborcję, nie są znane, możliwe jest, że złożoność wymogów specyficznych tylko dla aborcji może zniechęcać do planów. Zostało to podniesione jako możliwy wynik podczas debaty na temat aborcji przed ACA. Poprawka Nelsona zawarta w ostatecznej ustawie wymaga planów segregacji funduszy wykorzystywanych na pokrycie aborcji, skutecznie pobierając dodatkową opłatę za to pokrycie i dodając warstwę złożoności administracyjnej.,24 plany, które decydują się na uwzględnienie aborcji, podlegają również dodatkowym standardom sprawozdawczości i wymogom audytu. Na przykład może tak być w Wirginii Zachodniej, gdzie ten sam przewoźnik ubezpieczeniowy, który nie oferuje ochrony przed aborcją dla poszczególnych Polis, obejmuje jednak ochronę przed aborcją w polisach grupowych sprzedawanych małym firmom za pośrednictwem planów rynku małych grup, gdzie zasady rachunkowości związane z aborcją i wymogi sprawozdawcze nie mają zastosowania.,

HHS przyjmuje stanowisko, że obecne przepisy dotyczące aborcji sfinalizowane przez administrację Obamy ” nie odzwierciedlają odpowiednio … intencji Kongresu, że rachunek Emitenta QHP oddzielnie dla dwóch odrębnych (to jest „oddzielne”) płatności zgodnie z wymogami sekcji 1303 PPACA.,”Aby rozwiązać ten problem, 7 listopada 2018 r. administracja Trumpa wydała projekt rozporządzenia, które wymagałoby znaczących zmian w sposobie, w jaki emitenci muszą płacić, a konsumenci muszą płacić, za nie-Hyde aborcję w planach Marketplace, które obejmują aborcję., Zgodnie z tą proponowaną zasadą:

- emitenci będą zobowiązani do wysyłania dwóch oddzielnych miesięcznych rachunków pocztą lub elektronicznie do każdego ubezpieczającego: jeden rachunek byłby za pokrycie aborcji non-Hyde (co najmniej 1 $na członka miesięcznie), a jeden rachunek byłby premią za wszystko inne, z wyłączeniem pokrycia aborcji non-Hyde.

- konsumenci otrzymaliby od emitenta polecenie zapłaty w dwóch oddzielnych transakcjach., Jeśli konsument płaci pocztą, należy mu nakazać wysłanie dwóch czeków w oddzielnych kopertach lub dokonanie dwóch płatności elektronicznych w przypadkach, w których ubezpieczający płaci za pomocą elektronicznego przelewu środków.

CMS otrzymał ponad 70 000 komentarzy na temat tego przepisu i nie sfinalizował tej reguły.

w dniu 24 stycznia 2019 r.administracja Trumpa wydała rozporządzenie o proponowanych informacjach o parametrach świadczeń i płatności (Nbpp), głównie mające na celu zmiany techniczne na rynkach ACA., Jednak proponowana reguła zawierała również przepis wymagający, aby plany Marketplace oferujące pokrycie aborcji poza okolicznościami Hyde 'a oferowały ” plany lustrzane”, które zapewniałyby pokrycie aborcji tylko w okolicznościach dozwolonych przez poprawkę Hyde ' a (gwałt, kazirodztwo lub zagrożenie życia). Wniosek wymagałby od emitenta rynku, który zapewnia pokrycie aborcyjne, zaoferowania dwóch planów, jednego z pokryciem aborcyjnym i drugiego „planu lustrzanego” z bardzo ograniczonym lub zerowym pokryciem aborcyjnym.,

CMS kontynuuje przegląd ponad 25 000 komentarzy do tego przepisu i nie sfinalizował tego proponowanego wymogu, gdy wydał ostateczną regułę zawiadomienia o parametrach świadczeń i płatności w 2020 r. Jeśli CMS sfinalizuje ten przepis lub specjalne przepisy dotyczące rozliczeń i płatności, dostępność ochrony przed aborcją prawdopodobnie ulegnie dalszemu erozji.

wnioski

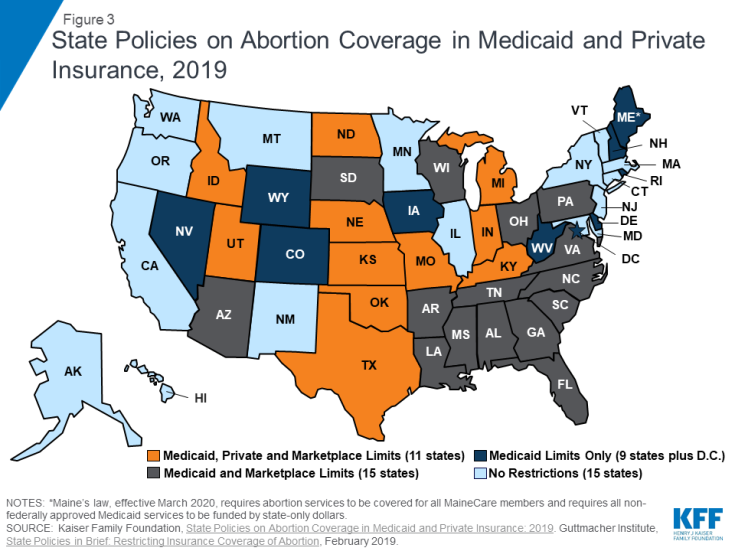

połączenie wieloletniej polityki federalnej i stanowej wraz z nową falą przepisów stanowych, które ograniczają zasięg aborcji, spowodowało, że opcje zasięgu są ograniczone w wielu stanach., W 11 stanach kobiety zapisywane w planach Medicaid, Private I Marketplace, zasadniczo nie mają możliwości pokrycia aborcji. (Rysunek 3). W 15 dodatkowych Stanach, kobiety, które kwalifikują się do Medicaid lub które starają się uzyskać pokrycie za pośrednictwem swojego rynku stanowego, również nie mają pokrycia aborcyjnego; w 9 innych stanach i DC kobiety zakwalifikowane do Medicaid mają pokrycie aborcyjne ograniczone do okoliczności dozwolonych w poprawce Hyde., Ponadto, podczas gdy istnieją stany 24 i DC, które nie mają polityk, które ograniczają zasięg aborcji na rynku ACA, 8 z tych stanów nie oferuje żadnych planów Marketplace 2019, które obejmują zasięg aborcji.

Rysunek 3: polisy Państwowe na pokrycie aborcji w Medicaid i prywatnych ubezpieczeniach, 2019

wpływ ograniczeń na pokrycie aborcji nieproporcjonalnie wpływa na kobiety ubogie i o niskich dochodach, które mają ograniczoną zdolność do płacenia za usługi aborcyjne z funduszy z kieszeni., Obecnie połowa kobiet w Medicaid ma zasięg aborcji, który jest ograniczony do ciąż wynikających z gwałtu, kazirodztwa lub zagrożenia życia. Podczas gdy miliony kobiet zyskały ubezpieczenie zdrowotne w wyniku rozszerzenia ubezpieczenia ACA, wiele z nich jest zapisanych w planach, które ograniczają okoliczności, w których usługi aborcyjne będą objęte. W nadchodzących latach ustawy uchwalone na szczeblu federalnym i stanowym, a także wybory dokonywane przez ubezpieczycieli, pracodawców i ubezpieczających ostatecznie określą zakres zasięgu aborcji, który będzie dostępny dla kobiet w całym kraju.,

autorzy pragną podziękować Anthony ' emu Damico niezależnemu konsultantowi Fundacji Kaiser Family za pomoc w analizie danych.