hypotheek Q&een reeks: “Wat is een verklaring?”

Als u momenteel bezig bent met het vreugdevolle proces van het verkrijgen van een woninglening, is u misschien gevraagd om een “letter of explanation” of LOE in te dienen om wat meer kleur te geven aan wat de verzekeraar een ingewikkelde zaak zou kunnen vinden.

u kunt de hypotheekverzekeraar zien als een huislening sleuth, een ingehuurd om iets abnormaals te ontdekken dat kan worden weergegeven in uw lening bestand als documentatie wordt ingediend.,

zeker, het vereiste papierwerk kan er zijn, en uw credit score en DTI-ratio kan precies op, maar het is de taak van de verzekeraar om te lezen tussen de regels.

anders zouden hypotheekaanvragen echt via geautomatiseerde acceptatiesystemen kunnen worden gevoed en daarmee zou het afgelopen zijn. We zouden geen mensen meer nodig hebben.

Dit is niet het geval, in ieder geval nog niet, dus verwacht dat uw hypotheekaanvraag wordt onderzocht, en wees bereid om” uit te leggen ” als er iets is dat de verzekeraar meent uit te leggen.,

maak zeker geen ruzie met de verzekeraar of wees opstandig, dat is nooit een erg goede strategie.

uiteindelijk, hoe sneller je ze de antwoorden kunt geven die ze nodig hebben, hoe sneller je je woningkrediet kunt afsluiten en verder kunt gaan met je leven.

waarom zou een verklaring nodig zijn?,de werkgelegenheid

Letter of Explanation vereisten variëren per kredietgever

Er zijn veel situaties waarin een letter of explanation nodig zou kunnen zijn, te veel om echt te noemen. En waarschijnlijk worden er dagelijks nieuwe gegenereerd.

bovendien zal de behoefte aan een LOE per hypotheekverstrekker variëren. Niet alle van hen zal een nodig, afhankelijk van de situatie bij de hand. Uiteindelijk zullen sommige kredietverstrekkers en verzekeraars strenger en/of voorzichtiger zijn dan anderen.,

Dit gezegd zijnde, hebben sommige van de meest voorkomende te maken met activa aka money, en waar het vandaan kwam.

bijvoorbeeld, als u bankafschriften hebt verstrekt om aan een van uw leningsvoorwaarden te voldoen, kan de verzekeraar sommige transacties of deposito ‘ s markeren bij controle.

misschien is er een storting van $10.000 op de rekening, die niet helemaal line-up met wat je verdient in de manier van salaris. Het lijkt een beetje misplaatst, zelfs als het volledig legaal is.,

de underwriter kan u vragen om deze storting toe te lichten om er zeker van te zijn dat het koosjer is en niet van een niet-subsidiabele bron.

laten we zeggen dat het geld van een van uw andere accounts kwam, en u gewoon het geld overmaakte tussen accounts.

u geeft de verzekeraar een LOE waarin dit wordt uitgelegd. Maar dat zou niet het einde van het verhaal zijn. Als uw LOE opgenomen gegevens van een andere bankrekening, zouden ze zeker willen verklaringen voor die bankrekening ook om de activiteit te controleren om ervoor te zorgen dat alles optelt.,

soms, als je geluk hebt, kan je zelfs gevraagd worden om met een andere verklaring te komen vanwege de inhoud in je vorige LOE. In feite, een LOE voor een LOE.

zoals u kunt zien, kunnen dingen erg troebel worden in haast, dus het is het beste om de dingen echt netjes te houden voordat u een hypothecaire lening aanvraagt.

zelden zijn hypotheekverzekeraars volledig tevreden met alles wat aan hen wordt gepresenteerd. En hoe meer je ze voorhoudt, hoe meer kans ze hebben om meer te vragen.,

Letter of Explanation Template

- voeg een basic heading en aanhef toe

- een korte uitleg om de verwarring op te lossen (kort en zoet!)

- teken en dateer het

- en zorg voor de nodige documentatie om een back-up te maken van de letter

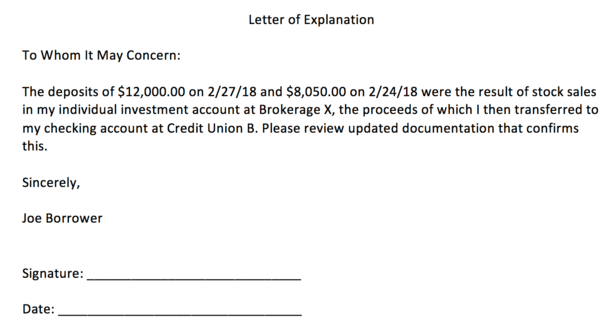

- Bekijk het voorbeeld hieronder

de screenshot hierboven is een voorbeeld Loe template die ik in een kwestie van minuten heb gemaakt als u zich afvraagt hoe u een verklaring kunt schrijven.

het goede nieuws is dat het super eenvoudig is om er een te maken., Het is eigenlijk gewoon een Word-document (of vergelijkbaar programma) met een kleine kop en dan een korte paragraaf of twee om duidelijkheid te bieden, gevolgd door uw handtekening en de datum waarop het werd geschreven.

er zijn geen vaste opmaakrichtlijnen voor een LOE, dus je kunt de datum bovenaan of onderaan zetten en de begroeting weglaten als je wilt. Het maakt niet echt veel uit zolang de belangrijkste details er zijn.

u kunt “Letter of Explanation” of “Explanation Letter” helemaal bovenaan plaatsen, gevolgd door een korte beschrijving van het betreffende probleem, daarna uw naam/handtekening/datum., Het kost echt niet veel moeite om er een te maken.

dat is het makkelijke deel. Het moeilijke deel zou kunnen zijn het verstrekken van ondersteunende documentatie, of het maken van uw zaak als don ‘ t hebben een gemakkelijk beschikbare uitleg. Wat je in die paar paragrafen schrijft is erg belangrijk, dus haast je niet met de kernboodschap die je probeert over te brengen.

kortom, wat je ook uitlegt moet zinvol zijn, en nog belangrijker, om de acceptant op zijn gemak te stellen. Ze moeten zich comfortabel voelen goedkeuring van uw lening, en wat riep voor de LOE om te beginnen met maakte hen angstig.,

Het is zeker niet het einde van de wereld, en vaak alleen maar horen in je eigen woorden dat X gebeurde vanwege Y is goed genoeg, met die ondersteunende documentatie om het te bewijzen. Je woord geloven is over het algemeen niet acceptabel.

hoe dan ook, wees niet bang om de loan officer of hypotheekmakelaar precies te vragen wat ze willen horen, of hoe je de letter moet formatteren. Als u vragen hebt of onzeker bent, vragen voordat u documenten indient die u in nog meer problemen kunnen krijgen.,

houd het eenvoudig om LOEs

- te vermijden denk vooraf na over wat de verzekeraar zou kunnen struikelen

- Onderneem actie om deze zaken op te lossen voordat u een hypotheek aanvraagt

- dus een LOE is niet nodig om te beginnen met

- Het kan het leven een stuk gemakkelijker maken en de kans op goedkeuring van leningen verbeteren

uw beste zet zou kunnen zijn om al uw zaken op een rij te zetten lang voordat u een hypotheek aanvraagt. Als je nodig hebt om wat geld rond te verplaatsen, kan het verstandig zijn om die overschrijvingen 60+ dagen voorafgaand aan de lening aanvraag.,

hypotheekverstrekkers vragen meestal alleen naar uw laatste twee maandelijkse bankafschriften, dus activiteiten die eerder plaatsvonden zouden niet zichtbaar moeten zijn.

elke financiële activiteit die plaatsvindt in de paar maanden voorafgaand aan de aanvraag kan de zaken alleen maar ingewikkelder maken en meer papierwerk vereisen. En daarmee, onderzoek.

als uw accounts relatief onaangeroerd zijn en er niets ongewoons aanwezig is, kunt u idealiter zonder extra voorwaarden doorschaatsen.

hetzelfde geldt voor het openen van nieuwe accounts – als het niet hoeft, Doe het dan niet. Het maakt het leven ingewikkelder.,

Als u van taak wilt veranderen, wacht dan misschien. Alles wat je denkt dat verdacht of ingewikkeld klinkt, is het beste om te vermijden, voor nu. Of in ieder geval tot die lening fondsen!

aan het eind van de dag zijn LOEs niet echt moeilijk te leveren of te voltooien, maar ze kunnen leiden tot grotere problemen als je geen goede antwoorden hebt.

zoals gezegd, doe je best om mee te spelen en het goed te maken met iedereen om onnodig drama te voorkomen.