aardbevingen vallen niet onder een standaard woningverzekering, dus u moet een aardbevingsdekking toevoegen aan uw polis of een zelfstandige aardbevingsverzekering kopen om uw huis te beschermen tegen schade door aardbevingen. Maar de dekking kan krijgen vrij duur in aardbevingsgevoelige gebieden, en aardbeving verzekering eigen risico zijn meestal hoog en hebben de neiging om het verlies bedrag dat u beweert te overschrijden.

ondanks de negatieven is een aardbevingsverzekering essentieel als u in de buurt van een actieve fout woont., U moet ook in gedachten houden dat de kosten van het verliezen van uw huis aan een aardbeving en het niet hebben van verzekering is veel groter dan de kosten van aardbeving verzekering zelf. Een aardbevingsbeleid kan ook vereist zijn door uw hypotheekverstrekker, afhankelijk van waar u woont en het aardbevingsrisico van uw huis.,

– TOETS AFHAALRESTAURANTS

-

Sinds huiseigenaren verzekering dekt echter niet de schade veroorzaakt door aardbevingen, vulkanen, moet u de aardbeving verzekeringen voor je huis en persoonlijke bezittingen van datgene

-

Aardbeving verzekering normaal gesproken niet is vereist door de hypotheekverstrekkers, maar het is een goed idee als je woont in een hoge aardbeving risico gebied

-

In Californië, elke $100.000 van de dekking kost je ergens tussen de $500-$1.000 in de gemiddelde jaarlijkse premies

Heb je nodig aardbeving verzekering?,

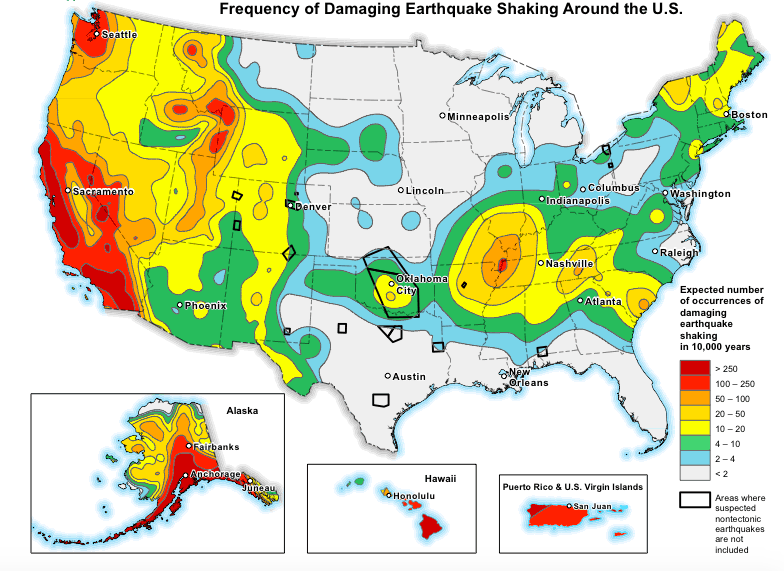

aardbeving verzekering is niet vereist door de wet, en hypotheekverstrekkers meestal niet nodig, tenzij uw huis is in een hoog aardbevingsrisico gebied. Maar je moet nog steeds dekking overwegen als je in een gebied woont dat gevoelig is voor seismische activiteit. Als u in een van de hieronder aangegeven gebieden met een hoog risico woont, moet u overwegen om aardbevingsdekking te krijgen.

kaart van seismische gevaren met dank aan de VS, Geological Survey

huizen in bepaalde delen van Californië, Alaska, Oregon, Washington, Nevada en Hawaii hebben een bijzonder hoog risico op schade door aardbevingen, en tremoren komen ook veel voor in delen van Texas en Oklahoma waar fracking vaak voorkomt.

zorg ervoor dat u een beetje graven en kijk of je dekking nodig hebt., De grootste factoren bij het bepalen van het aardbevingsrisico van een woning zijn:

-

de afstanden van uw woning tot een breuklijn

-

het bouwtype van uw woning (als het een stenen of bakstenen woning is, heeft het een grotere kans op schade door een aardbeving)

-

hoe aardbevingsbestendig uw woning is

wat voor soort dekking krijgt u?,

De meeste aardbevingsbeleid ‘ s of goedkeuringen — tenzij uitdrukkelijk anders vermeld — hebben alleen betrekking op direct fysiek verlies van een aardbeving tijdens de seismische gebeurtenis, dat wil zeggen een of meer aardbevingen of vulkaanuitbarstingen in een door uw verzekeraar opgegeven periode. De naschokken die optreden in het kielzog van een aardbeving binnen de gespecificeerde periode tellen mee voor de seismische gebeurtenis.

De omvang van uw aardbevingsdekking varieert afhankelijk van uw verzekeraar en factoren zoals het bouwtype van uw woning., Dekking voor bakstenen huizen of andere buitenkant metselwerk, bijvoorbeeld, is meestal uitgesloten van uw beleid, tenzij u extra dekking.

andere structuren op uw eigendom (zoals vrijstaande garages en hekken), landschapsarchitectuur en zwembaden zijn doorgaans ook uitgesloten van aardbevingsverzekering, tenzij u een goedkeuring of rider toevoegt aan het beleid.

u kunt verwachten dat een standaard aardbevingsbeleid het volgende dekt:

de herbouwkosten van de woning

tenzij het metselwerk fineer is, hoewel stucwerk meestal wordt gedekt., Bovendien, schade aan het land, loopbruggen, en opritten die direct remt uw vermogen om toegang te krijgen tot het huis is ook gedekt.

persoonlijke goederen

met speciale sublimaties voor bepaalde soorten kostbaarheden, zoals sieraden, elektronica, bont en verzamelobjecten.

extra kosten van levensonderhoud

beter bekend in de woningverzekering als dekking tegen verlies van gebruik-dit deel van uw polis dekt uw extra kosten van levensonderhoud voor “de kortste tijd die redelijkerwijs nodig is”, volgens een California Earthquake Authority policy., Als u uw woning verhuurt aan anderen en het is beschadigd, kunt u ook worden vergoed voor verloren huurinkomsten., schade en tremoren

Bouw-code upgrades

het Land te repareren dat nodig is voor het stabiliseren van of het ondersteunen van uw home

Energie-efficiëntie en veiligheid van de vervanging van de upgrades, om de beschadigde goederen (dus als u verlies lijdt, zult u vergoed worden de kosten voor vervanging van energie-efficiënte huis-upgrades tot een bepaalde limiet)

De gemakkelijke manier om te kopen betaalbare huiseigenaren verzekering

Laat onze experts begeleiden u naar de beste huiseigenaren verzekering plan voor u, uw familie en uw huis.,

tegen welke gevaren bent u verzekerd

zoals we eerder hebben besproken, dekt de aardbevingsverzekering uw woning tegen seismische schade, wat zowel aardbevingen als vulkanische verliezen betekent. Het heeft ook betrekking op een behoorlijk aantal verzachtende omstandigheden. Bijvoorbeeld, aardbeving verzekering dekt waterschade als een aardbeving veroorzaakt uw sanitair te barsten en water beschadigt uw persoonlijke bezittingen.

in onderstaande tabel wordt aangegeven welk verzekeringstype bepaalde dure risico ‘ s dekt., Zoals u kunt zien, verschillende gevaren worden gedekt door uw huiseigenaren verzekering door middel van een extra dekking goedkeuring.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., In feite zijn de meeste aardbevingen klein en duren slechts een paar seconden. Maar er is maar één nodig om een complete structurele slachting te veroorzaken in uw huis en de omliggende gebieden.

Als u binnen, laten we zeggen, 30 mijl van een actieve breuk of vulkaan woont, kunnen uw verzekeringskosten hoger zijn dan als u 100 mijl van een actieve breuk of vulkaan woont. Maar de kosten van het niet hebben van een verzekering zal blijken te zijn veel groter als er iets ergs gebeurt.

Als u twijfelt over een aardbevingsverzekering, moet u zich afvragen hoeveel het zou kosten om uw woning te herbouwen zonder verzekering., Je moet ook in gedachten houden dat, zelfs als uw huis wordt verwoest door een aardbeving, je nog steeds aan de haak voor eventuele resterende hypotheekbetalingen die u nog hebt.

bakstenen, adobe, beton en stenen huizen zijn bijzonder gevoelig voor schade door aardbevingen omdat ze inflexibel zijn en niet gebouwd om seismische gebeurtenissen te weerstaan. Als u woont in een bakstenen of stenen huis, zult u vooral willen aardbevingsverzekering overwegen. Zoals we eerder besproken, om dekking te krijgen voor metselwerk fineer, je nodig hebt om een goedkeuring toe te voegen aan een standaard aardbeving beleid, of kiezen voor een robuuster plan.,

Wanneer aardbeving insurance is het niet waard

Aardbeving verzekering misschien niet waard om een paar redenen:

-

Het is vrij beperkt — zij alleen betrekking heeft op aardbevingen en vulkanen en heel weinig onmiddellijke schade in verband met deze rampen

-

Het is een hoop geld voor iets dat gebeurt zo zelden als een grote aardbeving of vulkanische uitbarsting

Het andere probleem met de aardbeving verzekering is het eigen risico — uw out-of-pocket kosten voor uw verzekering betaalt u voor het verlies., Aardbeving eigen risico zijn meestal overal van 5-25% van de verzekerde waarde van uw huis, die super hoog kan zijn als uw huis is verzekerd voor, laten we zeggen, $300.000. Dat betekent dat als uw huis loopt een $ 75.000 verlies en je hebt een 20% aftrekbaar, moet u de eerste betalen $ 60.000 (300.000 x 0,20) voordat uw verzekeringsmaatschappij dekt de resterende $ 15.000.

stel nu dat de schade aan uw huis door de aardbeving $ 50.000 bedroeg. In dat geval, je zou niet eens in staat zijn om een claim in te dienen, omdat uw eigen risico ($60.000) overschreden het verlies bedrag.,

Hoe worden de tarieven van de aardbevingsverzekering bepaald

zoals een woningverzekering, worden de tarieven van uw aardbevingsverzekering grotendeels bepaald door de verzekerde waarde van uw woning, of de limiet van uw woondekking. Uw woonlimiet moet gelijk zijn aan de herbouwkosten van uw huis — niet de verkoopprijs of geschatte waarde, maar het bedrag dat het zou kosten om uw huis te herbouwen tegen de huidige bouw-en arbeidsprijzen.

in Californië kost elke $ 100.000 dekking je $ 500 tot $ 1.000 aan jaarlijkse premie, dus een groter huis zal natuurlijk veel hogere tarieven hebben dan een klein of middelgroot huis., Andere factoren die verder gaan in het bepalen van je tarieven zijn:

-

Uw leeftijd en locatie

-

Uw huis stichting (plaat of opgeheven)

-

Uw eigen risico (hoe hoger uw eigen risico, hoe lager uw tarief)

-

Een extra dekkingen of aanhangsels

-

De bouw van uw huis (frame of metselwerk)

Wanneer we liepen een voorbeeld offerte voor de aardbeving verzekering door de California Department van de Verzekering, vonden we dat het metselwerk van de woningen kost maar liefst $2.000 extra te verzekeren jaarlijks dan frame woningen.,

om uw tarieven laag te houden, controleer dan bij uw verzekeraar om te zien wat voor soort kortingen of credits beschikbaar zijn. De California Earthquake Authority, bijvoorbeeld, biedt kortingen tot 20% voor frame-gebouwde huizen die werden gebouwd voor 1960 als ze achteraf zijn uitgerust met aardbeving-proof structurele functies zoals fundering bout en kreupele muur bracing. Als u eigenaar bent van een nieuwer huis, uw tarieven zullen al lager zijn, omdat het is opgebouwd om code.,

understanding earthquest eigen risico

zoals we een beetje geleden al vermeldden, zijn uw earthquest eigen risico een percentage van de verzekerde waarde van uw woning. Je moet meestal aparte eigen risico ‘ s betalen voor de verschillende onderdelen van uw beleid — zoals uw persoonlijke eigendom dekking en andere structuren dekking (met een goedkeuring). Uw extra kosten van levensonderhoud zijn meestal niet onderworpen aan een aftrekbaar.,

de onderstaande tabel illustreert hoe eigen risico ’s werken met betrekking tot uw dekkingsgrenzen:

dat betekent dat als u $305.000 verliezen lijdt op onroerend goed dat verzekerd is voor $320.000, u misschien wel $90.000 uit eigen zak moet betalen als u verantwoordelijk bent voor de afzonderlijke 25% eigen risico’ s. Dit werkt anders dan dollar bedrag aftrekbaar met huiseigenaren verzekering waar je meestal alleen verantwoordelijk bent voor uw enkele aftrekbaar.,

Als u zich niet kunt veroorloven om uw eigen risico te betalen en u woont in een door de FEMA aangewezen “rampgebied”, kunt u mogelijk financiële bijstand krijgen van de FEMA of het California Department of Insurance. U kunt ook in staat zijn om het afsluiten van een lage rente lening met de Small Business Administration (SBA), die Rampen leningen biedt aan huiseigenaren en eigenaren van kleine bedrijven.

hoe krijg ik een aardbevingsverzekering

om een aardbevingsverzekering te krijgen, neem contact op met uw woningverzekeraar om te zien of u gewoon een goedkeuring kunt toevoegen aan uw standaard (HO-3) beleid., Aanbevelingen zijn waardevol omdat u mogelijk één claim kunt indienen met betrekking tot meerdere onderdelen van uw beleid. Dus als je huis brandschade, waterschade en aardbevingsschade lijdt, dien je één claim in bij één verzekeringsmaatschappij.

als uw verzekeraar geen aardbevingspolitiek of goedkeuring aanbiedt, raadpleeg dan uw verzekeringsagent of de website van de staatsverzekering voor een lijst van vervoerders of bedrijven die een aardbevingsdekking aanbieden., Vooral in Californië, verzekeringsmaatschappijen die huiseigenaren verzekering te verkopen zijn verplicht per staatsregelgeving te bieden aardbeving verzekering ook.California insurers bieden een aardbevingsverzekering aan via de California Earthquake Authority (CEA), een particuliere organisatie die aardbevingsverzekeringen verkoopt via particuliere lijnen. Als u op zoek bent naar meer robuuste aardbevingsdekking, zijn er een aantal speciale carriers, zoals GeoVera en Arrowhead Insurance, die hun eigen polissen schrijven in Californië, Oregon en Washington.