verwacht minstens $ 100K aan inkomsten nodig te hebben voor een huis van $1M

Er is geen magische formule die zegt dat je X inkomsten nodig hebt om je een huis van $1 miljoen te kunnen veroorloven. Want inkomen is slechts een deel van de vergelijking.

met een echt sterk financieel profiel — hoog krediet, lage schulden, grote besparingen — kunt u zich een huis van $1 miljoen veroorloven met een inkomen van ongeveer $100K.

maar als uw financiën niet zo sterk zijn, hebt u misschien een inkomen van $225K per jaar nodig om dat huis van een miljoen dollar te kopen.,

vraagt u zich af hoeveel huis u zich kunt veroorloven? Hier is hoe je erachter kunt komen.

Controleer uw huizenkoopbudget (7 Feb 2021)

In dit artikel (overslaan naar…)

- inkomen om een miljoen dollar te betalen home

- Bereken uw huizenkoopbudget

- vergeet niet de kosten voor woningbezit

- voordelen van het kopen van een huis van $1M

- hypotheekrente van vandaag

inkomen om een miljoen dollar te betalen home

zoals we hierboven al zeiden, inkomen is slechts een factor in uw huis kopen budget.,

De aankoopprijs die u zich kunt veroorloven hangt ook af van uw:

- Debt-to-income ratio (DTI)

- Credit score

- aanbetaling

- hypotheekrente

we hebben met een paar van deze factoren geëxperimenteerd met behulp van onze home affordability calculator om u te laten zien hoeveel elk van deze factoren uw budget kan beïnvloeden.

Prime lener – $ 147.000 benodigde inkomsten

ons eerste voorbeeld kijkt naar een traditionele ‘prime’ lener. Zij hebben:

- een aanbetaling van 20% ($210.000)

- slechts $250 aan reeds bestaande maandelijkse schulden

- een uitstekende hypotheekrente van 2.,75%

Deze lener kan zich een huis van 1 miljoen dollar veroorloven met een salaris van 147.000 Dollar. Hun maandelijkse hypotheek betaling zou ongeveer $4,100.

hoge DTI – $ 224.000 benodigde inkomsten

laten we al het andere hetzelfde laten als in het eerste voorbeeld, maar verhoog de maandelijkse schuldbetalingen van de lener tot $2.500.

voor degenen die meerdere kinderbijslag en alimentatie betalen, zou dit realistischer kunnen zijn, zelfs als hun schulden slechts gemiddeld zijn.

en anderen hebben dat niveau van schuldbetaling, zelfs zonder familieverplichtingen., Denk aan luxe auto, boot, camper en ander groot-ticket speelgoed.

in dit scenario zou het inkomen dat nodig is om een huis te betalen van 1.031 miljoen $224.000 bedragen.

om dit huis te kunnen betalen, heb je een iets hogere aanbetaling van $214.000 nodig. En maandelijkse betalingen zouden ongeveer $4.220 kosten.

bestaande schulden maken duidelijk een groot verschil in betaalbaarheid van woningen. Je salaris moet $ 77.000 hoger zijn om een vergelijkbaar geprijsd huis te kopen.

lager krediet – $ 224.000 benodigde inkomsten

in de meeste gevallen zal een miljoen dollar aankoopprijs een jumbo lening vereisen.,

om een jumbo lening te krijgen, heb je meestal een credit score van 700 of hoger nodig. Maar laten we zeggen dat een lener heeft een credit score op de onderkant van de approvable range.

lager krediet betekent dat ze een hogere rente moeten betalen dan ons eerdere voorbeeld. We zullen zeggen 3,0% in plaats van de 2,75% eerder gebruikt.

en dat is nog steeds uitgaande van $ 2.500 in maandelijkse schuldbetalingen.

Extra grote aanbetaling- $ 110.000 benodigde inkomsten

stel dat u zich een aanbetaling van 50% kunt veroorloven. Misschien heb je veel eigen vermogen opgebouwd als een oude huiseigenaar. Of misschien heb je een meevaller gehad.,

de kans is groot dat u, in uw gelukkige financiële positie, het grootste deel van uw schuld hebt afbetaald, dus geven we dat bedrag terug naar $250 per maand.

door de helft van de aankoopprijs ($500.000) neer te zetten kunt u zich een huis van $1 miljoen veroorloven op een inkomen van slechts $110.000.

zelfs een daling van 30% maakt een groot verschil ten opzichte van 20%.

met 30% naar beneden, kunt u zich mogelijk een $1.037.000 huis veroorloven met een inkomen van $140.000. Vergelijk dat met het nodig hebben van een inkomen in de buurt van $150.000 als je neer te zetten slechts 20%.,

hoe berekent u uw huizenkoopbudget

de beste manier om uw huizenkoopbudget te berekenen, behalve door contact op te nemen met een geldschieter, is door een hypotheekcalculator te gebruiken.

deze hypotheekcalculator helpt u erachter te komen hoeveel huis u zich kunt veroorloven op basis van uw salaris, aanbetaling en schulden. Het is ook goed voor andere factoren, zoals uw hypotheek rente en geschatte eigendom belastingen en huiseigenaren verzekeringskosten.

om de beste schatting te krijgen, moet u zo nauwkeurig mogelijk zijn bij het invullen van elk veld.,

- jaarinkomen-uw bruto-inkomen uit alle bronnen vóór belastingen

- staat-uw locatie kan invloed hebben op de deal die u krijgt. En het zal ook invloed hebben op uw onroerend goed belastingen

- maandelijkse schulden-minimale kaartbetalingen, plus lening termijnen, Plus alimentatie en kinderbijslag. Met andere woorden, al uw onontkoombare, maandelijkse financiële verplichtingen. Maar niet dingen die variëren, zoals voedsel, gas, nutsbedrijven, enzovoort

- looptijd van de lening-gebruikt u een hypothecaire lening met een vaste rente van 30 jaar of een lening met een vaste rente van 15 jaar?, Dit zal een grote impact hebben op hoeveel huis u zich kunt veroorloven

- rente – u zult uw hypotheekrente niet zeker weten totdat u kredietschattingen van meerdere kredietverstrekkers krijgt. De standaard weergegeven op onze calculator is een gemiddeld tarief op de dag dat u bezoekt; de jouwe zal hoger of lager zijn, voornamelijk afhankelijk van uw krediet, aanbetaling en schuldenlast. Dus pas zo goed mogelijk aan

- aanbetaling-uw aanbetaling heeft invloed op uw rente en uw totale budget voor thuisgebruik., Neem aan dat u minstens 20% van de aankoopprijs nodig hebt om goedgekeurd te worden voor zo ‘ n grote lening

- andere kosten van uw woningbezit — schat uw toekomstige verzekeringspremies voor huiseigenaren en onroerendgoedbelasting. De getallen in de calculator zijn toestandsgemiddelden. En voeg in maandelijkse huiseigenaren vereniging contributie, als je koopt in een HOA ‘ s gebied

onthoud, een rekenmachine kan alleen geven u een schatting. Om te weten of je echt kunt veroorloven een $1 miljoen huis, je nodig hebt om vooraf goedgekeurd door een hypotheekverstrekker.,

Pre-goedkeuring betekent dat de kredietgever uw krediet, inkomsten, besparingen en andere items op uw aanvraag heeft geverifieerd.

als je een pre-goedkeuring brief in de hand hebt waarin staat dat je je een miljoen dollar huis kunt veroorloven, dan is het min of meer een zekerheid. (Tenzij een van uw financiële of hypotheekrente aanzienlijk veranderen voorafgaand aan de aankoop.)

Start uw hypotheek pre-approval (7 Feb 2021)

vergeet de kosten van uw woningbezit niet

tot nu toe hebben we alleen gekeken naar de aankoopprijs van een huis van een miljoen dollar.,

we hebben de hoofdsom (terugbetaling van het bedrag dat u geleend hebt) en de rente op uw hypotheek onderzocht. En we hebben rekening gehouden met uw waarschijnlijke onroerend goed belastingen en huiseigenaren verzekering.

maar er zijn tal van andere kosten verbonden aan het bezitten van een woning — vooral met onroerend goed van hoge waarde. En je moet ook budget voor deze.

Slotkosten

mensen denken vaak over hun budget voor het kopen van een huis in termen van aanbetaling. Voor een huis van $ 1 miljoen, heb je waarschijnlijk een minimum van $100.000 tot $ 200.000 gespaard op die afdeling.,

maar een aanbetaling is niet het enige om voor te sparen. Huizenkopers moeten ook rekening houden met sluitingskosten bij hun woningaankoop.

De Slotkosten beginnen doorgaans rond 2% van het bedrag van de lening van de koper.

dus als je $800.000 leent om een huis van een miljoen dollar te kopen, kunnen je sluitingskosten rond $16.000 of meer zijn. Je moet rekening houden met dit aantal bij het denken over hoe ver uw spaargeld zal strekken.

onroerendgoedbelasting en verzekering voor huiseigenaren

huizenkopers moeten ook rekening houden met hun toekomstige onroerendgoedbelasting.,

belastingtarieven voor onroerend goed worden vastgesteld door lokale belastingautoriteiten, en ze variëren sterk afhankelijk van waar je woont.

maar om u een schatting te geven, het gemiddelde nationale tarief van de onroerendgoedbelasting is ongeveer 1 procent.

dat betekent dat op een huis van $1m, er een goede kans is dat je ongeveer $10.000 per jaar aan onroerendgoedbelasting zou kunnen betalen. Dat is meer dan $800 per maand.

onderzoek onroerend goed tarieven waar u van plan bent om te kopen en zorg ervoor dat u deze kosten in uw budget voor de lopende woningkosten.

huiseigenaren verzekering is waarschijnlijk duurder op een grotere woning, ook., De typische huiseigenaar zou kunnen besteden $ 50 tot $ 75 per maand om een standaard huis te verzekeren.

maar een groter huis kost meer om te vervangen als het wordt vernietigd door brand of een andere ramp. Uiteraard zal de verzekeringsmaatschappij meer in rekening brengen voor een groter risico.

verwacht $100 tot $200 per maand te betalen om uw huis van een miljoen dollar te verzekeren.

All in, u zult waarschijnlijk betalen $ 1.000 per maand aan belastingen en verzekeringen, een aanzienlijke factuur boven en buiten de hoofdsom en rentebetaling.

lopende kosten, reparaties en onderhoud

hoe groter uw woning, hoe meer het kost om te draaien., De grotere vierkante meters en misschien hogere plafonds die je hield, betekent dat je een groter volume te verwarmen en te koelen. Dus uw nutsbedrijven en HVAC onderhoudsfacturen zullen een stuk hoger zijn.

een groter huis betekent ook meer om schoon te maken en te onderhouden — en komt vaak met een tuin die onderhoud vereist.

kortom, een groot huis goed onderhouden is niet goedkoop. En reparaties ook niet. Plan dus vooruit en zorg ervoor dat uw woning buying budget laat u met een aanzienlijk kussen op uw spaarrekening.,

voordelen van het kopen van een huis van $ 1M

uw lopende kosten kunnen hoger zijn bij een groter huis. Maar de voordelen voor uw netto waarde moet meestal groter zijn, ook.

volgens CoreLogic is de appreciatie van de huizenprijzen in de twaalf maanden die eindigden in September 2020 inderdaad gestegen tot een hoog niveau van zes jaar.

gedurende die tijd, CoreLogic zegt thuis waarden steeg 6,7% jaar op jaar.

dat betekent dat als je huis $325.000 waard was, je Gemiddeld dat jaar een knappe $21.775 aan je vermogen zou hebben toegevoegd.

en voor een huis van een miljoen dollar?, De prijzen stegen met bijna $ 70.000 jaar-op-jaar. Dus je zult waarschijnlijk een mooi rendement zien op het geld dat je investeert in je huis.

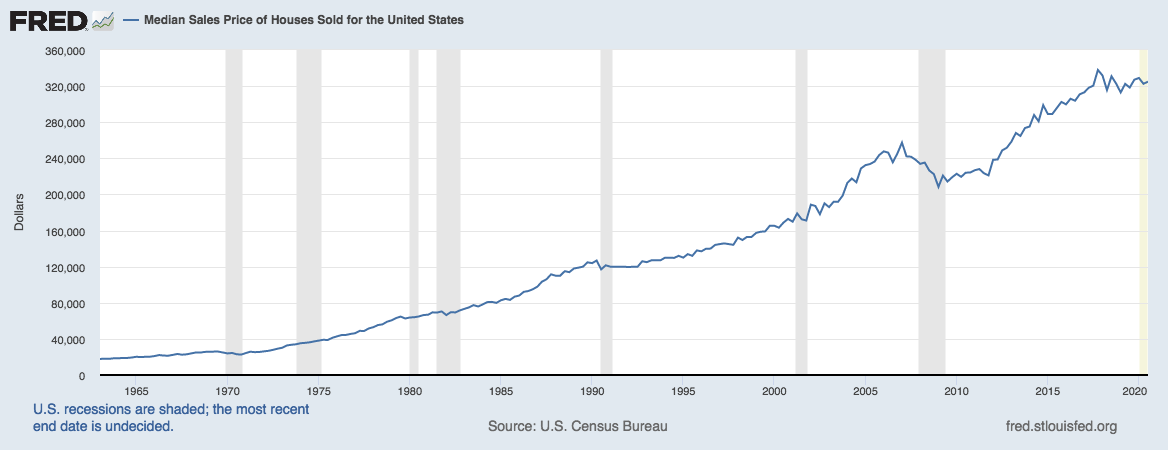

dit alles hangt natuurlijk af van de voortdurende stijging van de huizenprijzen. En we weten allemaal dat ze heel af en toe vallen.

maar kijk eens naar deze grafiek van de Federal Reserve Bank of St. Louis:

bron: U. S. Census Bureau en U. S., Department of Housing and Urban Development, Median Sales Price of Houses Sold for the United States

U kunt zien hoe zeldzaam het is dat de waarde van het huis daalt — en hoe sterk de algemene opwaartse trend is.

u zou kunnen denken dat vastgoed Geen slechte plek is om $1 miljoen te investeren.

de huidige tarieven helpen huizenkopers

Er is een andere trend waar potentiële huizenkopers aandacht aan moeten besteden, en dat zijn hypotheektarieven.

lage hypotheekrente verhoogt de betaalbaarheid. En de tarieven van vandaag liggen in de buurt van record dieptepunten.,

dus als je in de markt voor een dure woning, het is een goed moment om te kijken naar de financiering.

Verify your new rate (Feb 7th, 2021)