également connue sous le nom de remise en espèces, cette carte de crédit a l’intention de vous faire économiser de l’argent en vous remboursant un certain pourcentage de vos dépenses.

Habituellement, il y a un pourcentage et un plafond sur le montant maximum de cashback que vous pouvez gagner chaque mois.

étant donné que cela peut vous faire économiser jusqu’à des centaines de ringgit chaque année, il n’est pas étonnant que de nombreuses personnes soient à la recherche d’une bonne carte de crédit cashback en Malaisie.,a61aed88″>>Cliquez pour comparer les Meilleures Cartes de Crédit Cashback pour l’Essence

>>Cliquez pour comparer les Meilleurs Cashback Cartes de Crédit pour les produits alimentaires

>>Cliquez pour comparer les Meilleures Cartes de Crédit Cashback pour la salle à Manger

>>Cliquez pour comparer les Meilleurs Cashback Cartes de Crédit pour faire du Shopping

>>Cliquez pour comparer les Meilleurs Cashback Cartes de Crédit pour les Utilitaires

Comment Cashback travail?,

littéralement, il redonne un petit pourcentage d’argent dans votre compte. Pour maximiser les économies en espèces, il est avantageux de comprendre le fonctionnement de cette carte de crédit.

Tout d’abord, vous devez vous familiariser avec certaines fonctionnalités de Cashback, telles que:

1. Taux de Cashback

généralement sous forme de pourcentage, il s’agit du taux d’épargne que vous obtiendrez de votre carte de crédit cashback.

donc, si Citi Cash Back Mastercard® donne 10% cashback taux sur les repas, signifie que vous obtenez d’économiser RM10 de votre dîner de nuit de date de RM100.

2., Montant maximum de Cashback (plafond mensuel)

ne supposez pas que plus vous dépensez, plus vous gagnez de cashback.

la Plupart du temps, il existe une limite sur combien de cashback, vous pouvez gagner chaque mois, également connu sous plafond mensuel.

en utilisant le même exemple Citi Cash Back Mastercard – même si votre facture de dîner atteint RM200 au taux de 10%, vous gagnez toujours RM10 cashback car c’est le montant maximum que vous pouvez récupérer chaque mois.

3., Conditions de dépenses minimales

Les cartes de crédit avec cashback ont également des conditions de dépenses minimales, qui peuvent aller de dépenses mensuelles minimales à un certain nombre de transactions par mois, certains jours de la semaine et certains points de vente uniquement.,rowspan= »2″>

Monthly Cap

Below

RM3,000

RM3,000

& above

RM30

0.,2% (tout montant mensuel)

illimité

Cette carte de crédit a un taux de remboursement échelonné qui est basé sur vos dépenses mensuelles totales. Plus vos dépenses mensuelles totales augmentent, plus le taux de remise en argent que vous gagnerez est élevé.

en termes simples, dépensez plus de RM3,000 chaque mois, vous économiserez 5% ou un maximum de RM30 sur toutes les catégories, sauf les dépenses en ligne qui ne sont pas plafonnées.,

Si vous cherchez une carte de crédit qui n’a pas de dépenses mensuelles minimales, ils ont généralement des taux de cashback inférieurs de moins de 0%.

exemple 2: Certains jours de la semaine à certains points de Vente seulement

Maybank islamique Petronas Ikhwan Visa Gold Card-I donne 8% cashback sur les dépenses d’essence avec un plafond mensuel de RM50, mais valide si la transaction se produit les vendredis et samedis seulement.

Carte de crédit HSBC Amanah MPower Platinum-I offre 8% de cashback pour les courses avec des dépenses mensuelles minimales de RM2,000 et plus, uniquement pour les transactions chez Giant, Tesco, Aeon BiG et Mydin.,

Les cartes UOB One Visa offrent 5% de cashback sur les dépenses d’essence et d’épicerie sur les transactions du week-end uniquement avec une dépense maximale de RM200.

exemple 3: un certain nombre de Transactions par mois

UOB Yolo Visa vous oblige à effectuer au moins 5 transactions par mois, chaque transaction valant RM15 et plus afin de bénéficier d’un cashback de 5%.

que considérer lors du choix d’une carte de crédit Cashback?

en ce qui concerne le choix de la bonne carte de crédit cashback, cela dépend beaucoup de l’endroit et du montant sur lequel vous dépensez généralement le plus votre argent.,

catégories de Cashback

les catégories comme l’essence, le shopping, la restauration et l’épicerie sont courantes pour bénéficier d’un cashback. Gardez à l’esprit que toutes les cartes de crédit cashback ne sont pas créées de manière égale en termes de catégories.

donc, la meilleure façon de décider est de regarder où va la plupart de vos dépenses mensuelles et de déterminer dans quelle catégorie vos achats tombent.

Tiered Cashback

pour capter votre attention et mieux attirer, certaines cartes de crédit offrent plusieurs niveaux sur leurs taux de cashback.,= »4a60705a50″>Cash Back Rate

Monthly Cap

ce qu’il faut éviter: Ne pas obtenir aveuglé par le taux de cashback élevé car il pourrait répondre à des catégories sur lesquelles vous ne dépensez pas beaucoup d’argent.

sur la base du tableau ci-dessus, nous pouvons voir que plus vous dépensez avec cette carte de crédit, plus le cashback que vous obtiendrez est élevé car le taux est échelonné sur votre dépense mensuelle minimale.,

ce que vous pouvez faire: déterminez les catégories sur lesquelles vous dépensez le plus d’argent et combien vous êtes prêt à dépenser sur cette carte de crédit chaque mois pour profiter d’économies en espèces.

Qui est Admissible Titulaire de carte(s)?

Les cartes principales et supplémentaires sont admissibles au remboursement.

Les dépenses des titulaires de carte supplémentaires seront agrégées à celles des titulaires de carte principaux pour être prises en compte dans le total des dépenses mensuelles; plus les titulaires de carte supplémentaires sont nombreux, plus vous gagnez rapidement des remises en argent.

comment calculer le cashback que j’ai gagné?,= »a11fcba2bb »>Monthly Cashback Capped

Weekday

Weekend

Petrol

1%

8%

RM18

Groceries

1%

8%

RM18

Dining

1%

8%

RM18

Others

0.,25%

0.25%

Illimité

Il n’y a pas de cashback pour les moins de RM500 mensuel de passe

Combien de catégories de dépenses sont qualifiés pour le cashback?,

Ce sont les catégories de dépenses courantes qui sont admissibles au cashback:

- épicerie

- Salle À Manger

- achats en ligne

- achats au détail

- Essence

- divertissement

- Commerce de détail Local

- vente au détail à L’étranger

- services publics paiement de factures

- Telco/Paiement Mobile

- assurance

- divers

quelle carte de crédit cashback me convient?

maintenant que vous avez rattrapé le fonctionnement du cashback, nous avons compilé certaines des meilleures cartes de crédit cashback pour différents personas., Découvrez quel personnage vous concerne le plus!,d>dépenses admissibles pour obtenir le taux de remise le plus élevé

persona a:Sarah may ne conduit sa voiture que le week-end pour rendre visite à des parents et, parfois, assister à des festivals musicaux ou culturels., Elle préfère Hong Leong Wise Platinum pour son taux de cashback le plus élevé de 8% pour les dépenses d’essence du week-end. Cela signifie qu’elle devrait dépenser en moyenne RM56.25 pour l’essence chaque week-end. Tout ce qu’elle doit faire est d’atteindre la dépense totale minimale de RM500 chaque mois, ce qui peut être atteint grâce à son essence combinée, à ses restaurants, à ses épiceries et à d’autres achats au détail.

Persona B:M. Ali voyage à travers les États chaque semaine pour visiter des sites en dehors de son siège social de Kuala Lumpur. Il conduit également une berline 2400 CC et gagne quelques allocations., Il utilise la Banque Publique Petron Visa Gold pour régler ses frais de voyage, y compris le péage et l’essence,qui peuvent atteindre plus de 3 000 RM3 par mois. Sur le total des dépenses mensuelles, il maximise généralement ses dépenses de carburant Petron de RM1,100 qui lui rapporte RM50 en cashback chaque mois. En un an, il économise RM600 sur les dépenses d’essence.

Persona C:Maybank islamique Petronas Ikhwan Visa Platinum Card-I est idéal pour les dépenses d’essence de week-end car il donne 8% cashback sans dépense minimale., Kenneth a complété une carte à sa femme et ils utilisent également cette carte de crédit Maybank pour acheter des articles non-carburant tels que les huiles moteur de voiture, des collations, des boissons et des recharges Touch’n Go au sein de Petronas. Lorsqu’il est fait régulièrement, Kenneth pourrait économiser JUSQU’à RM600 par an.,mois

Persona A:Puan Helena est une mère qui n’marketing., Elle conduit pour les déplacements quotidiens au travail, les événements de marketing et les courses avec un seul ravitaillement en essence par semaine requis. Ses dépenses totales moyennes pour l’épicerie et l’essence s’élèveraient à RM200 par semaine. Comme Puan Helena est gros sur les économies, elle a opté pour la carte de crédit HSBC Amanah MPower Platinum avec 8% de cashback! Elle a gagné RM45 cashback par mois de ses courses hebdomadaires, essence et eWallets dépenser.

Persona B:Noah aime cuisiner pour ses amis lors de leur réunion hebdomadaire du samedi chez lui., Ses dépenses hebdomadaires peuvent aller jusqu’à RM350 par semaine, soit RM1,400 par mois. Pour tirer le meilleur parti de ses dépenses, il recommande Maybank Islamic MasterCard Ikhwan Gold pour son cashback de 5% Le Vendredi et le samedi. Sans limitation aux magasins, Noah peut également s’approvisionner auprès de différents épiciers avec sa carte Maybank. De plus, ses dépenses d’essence sont également comptabilisées pour le cashback de 5% et il n’y a pas de dépenses mensuelles minimales requises pour gagner du cashback.

Persona C:Mme Wong est une femme au foyer et elle cuisine tous les jours pour une famille de 5 personnes., Elle s’approvisionne au moins une fois par mois lors d’un de ces voyages d’épicerie hebdomadaires de fin de semaine. Mme Wong, Une titulaire de carte supplémentaire, paie en utilisant le UOB One Visa Platinum pour son 5% week-end cashback lors de l’achat d’épicerie dans divers hypermarchés participants. Mme Wong n’a besoin que de dépenser un maximum de RM400 par mois en épicerie pour économiser RM20.,/td>

persona a:L’un des passe-temps préférés de Marlina est de manger à l’extérieur avec la famille et les amis., Elle a utilisé Citi Cash Back Mastercard pour économiser JUSQU’à RM40 par mois (RM480 par an) sur les repas et autres dépenses. En moyenne mensuelle, elle dépense un total de RM650, y compris RM300 sur les repas, RM100 essence, RM200 sur l’épicerie et RM50 sur Grab rides avec Citi Cash Back Mastercard, qui lui a sauvé RM35 de sa facture totale de carte de crédit pour le mois.

Persona B: Aziz aime dîner avec sa famille et ses amis. En tant que chasseur de nourriture, il dépense également beaucoup en épicerie où il Cuisine tous les week-ends et pendant ses loisirs., Aziz utilise la signature visa de la Banque Publique pour payer ses repas et ses courses, car la carte lui donne 6% de cashback chaque mois, sans dépense mensuelle minimale.Ce n’est pas tout, il reçoit également d’autres avantages tels que l’assurance voyage gratuite jusqu’à RM500,000 et 2x accès gratuit au Salon de l’aéroport en Malaisie, juste au cas où il voyagerait pour la chasse à la nourriture en Malaisie.

Persona C:UOB Yolo Visa est une carte de crédit aimée par le millénaire, a admis Chong., Offrant le montant de cashback le plus élevé de RM30 basé sur l’achat combiné de la catégorie en ligne, Salle À Manger et sans contact, Chong trouve raisonnable de budgétiser ses dépenses alimentaires. Chong doit glisser sa carte de crédit YOLO 40 fois par mois sur ces catégories, avec chaque transaction d’une valeur minimale de RM15 pour gagner 5%.,M600 per month

Persona A:As a millennial himself, Chong chooses to maximize his lifestyle expenses with UOB YOLO Visa., En effet, cette carte de crédit UOB est sans effort; il doit effectuer au moins 5 transactions en un mois pour gagner 5% de cashback, chaque transaction sur les catégories de restauration, en ligne et sans contact doit être D’un minimum de RM15. En un mois, il ne dépense QU’environ RM600 et économise RM30 à chaque fois.

Persona B:Pauline aime le cashback et l’idée de l’épargne, elle recommande donc les cartes de crédit Quantum De La Banque Publique. Tout d’abord, elle reçoit 2 cartes de crédit (Visa & MasterCard) directement de la boîte aux lettres., Ces cartes à elles seules ont 5% de cashback avec le montant de cashback le plus élevé de RM30 par mois. Ce qui est génial avec les deux cartes, c’est que vous pouvez utiliser pour faire du shopping, à la fois en ligne et au détail, car chacune offre une remise en argent sur les catégories de transactions sans contact et en ligne, ce qui lui donne différentes avenues pour dépenser au moins RM20 par jour.

Persona C:Yen t a un grand magasin AEON près de son bureau et de son domicile qu’elle fréquente pour le déjeuner en semaine, ainsi que pour ses voyages hebdomadaires de stock de garde-manger le week-end., AEON BiG Visa Gold est sa carte de crédit préférée car elle peut gagner 5% de cashback sur le paiement sans contact avec Visa payWave. Pour gagner du cashback, elle doit dépenser un maximum de RM500 par mois – ce qui signifie une moyenne de RM17 par jour. Yen lives vit pour le paiement sans numéraire, donc gagner du cashback pour l’utilisation de payWave est un bonus!,/td>

persona a: »non seulement utile, mais aussi gratifiant!, », a opiné Johari sur sa carte Mastercard JustOne Platinum Standard Chartered. Ses dépenses de carte de crédit est généralement D’environ RM1,500, dont RM800 vont au paiement de ses factures. Il simplifie ses factures de services publics et de téléphone portable avec un débit automatique lié à sa carte de crédit Standard Chartered. Ce n’est pas tout, ses primes d’assurance sont également automatisé. Il est satisfait du montant des économies qu’il obtient du niveau de remise en argent de 10% sur ses dépenses mensuelles totales.

Persona B:Paul est un homme très occupé. Il oublie souvent de respecter ses engagements mensuels en raison de sa nature de travail., Par conséquent, il automatise tous ses paiements de factures pour éviter d’être pénalisé. Avec CIMB Cash Discount Platinum MasterCard, il peut économiser JUSQU’à 30 RM30 en organisant ses services publics et les paiements de factures téléphoniques ou mobiles via des instructions permanentes. De plus, Cette carte de crédit CIMB est gratuite à vie!

Persona C:Kamala veille à ce que ses dépenses respectent toujours sa foi et son budget. RHB islamique Cash Back carte de crédit – Je ne l’ai pas déçue. Elle aime dîner et commande de la nourriture en ligne, tandis que son mari, le titulaire de la carte supplémentaire, dépense plus pour l’épicerie, l’essence et les paiements de factures., Leur dépense mensuelle totale, en moyenne,atteint RM2, 700, ce qui lui vaut le niveau de remboursement de 5% sur ces catégories.

Termes et Conditions de Cashback vous devez savoir

est-ce que le ou les titulaires de carte supplémentaire(s) sont admissibles au cashback?

Les titulaires de carte supplémentaires ne sont pas admissibles au remboursement.

la bonne nouvelle est que toutes les dépenses effectuées par le ou les titulaires de carte supplémentaires peuvent être combinées avec celles du titulaire de carte principal et compteront pour atteindre les dépenses minimales requises pour être admissible à la remise en argent.,

la remise en argent gagnée pour le mois en cours sera créditée et imprimée dans le relevé du titulaire de carte principal du prochain cycle de facturation.

Quand un Week-end de remise de début et de fin?

week-end cashback commence généralement à partir de 12am samedi, et se terminera à 23:59PM dimanche. Le calendrier peut varier d’une banque à l’autre, alors assurez-vous de vérifier leurs termes et conditions.

qu’est-ce que le code de Catégorie Marchand?

C’est un code pour classer un type de produits ou de services fournis par un commerçant à qui une carte de crédit est acceptée comme moyen de paiement.,

le MCC est important pour les banques afin de déterminer la catégorie de dépenses qui sont admissibles à une remise en argent.

par exemple, si vous glissez constamment votre carte de crédit dans les hypermarchés portant le MCC 5411, la banque classera cette transaction comme « dépenses D’épicerie” dans sa catégorie cashback.,iv>General MCC Prohibitions for Islamic Credit Cards

What does it mean by « Eligible Spend”?,

« dépenses admissibles” est un terme utilisé par une banque pour classer le type d’achat au détail admissible à une remise en argent. Cela pourrait signifier que sur tous les achats au détail que vous avez effectués avec votre carte de crédit, seuls quelques-uns sont considérés comme admissibles à un cashback.,

Voici quelques transactions par carte de crédit qui ne sont pas considérées comme des « dépenses admissibles » et qui seront exclues pour les remises en argent:

- transfert de solde, avance de fonds, EPP

- paiements de frais, frais et taxes

- toutes les transactions liées au gouvernement

- paiements à des organismes de bienfaisance ou à des services sociaux

quand la remise en argent sera-t-elle créditée dans mon compte?

le cashback gagné pour le mois sera calculé jusqu’à la date de relevé du mois en cours.

la date limite pour le calcul du cashback se produit un jour avant la date du relevé.,

Le montant total des remises en argent pour le mois en cours sera ensuite affiché dans la date du relevé du mois suivant.

Toutes les opérations admissibles comptabilisées après la date du relevé seront créditées dans le cycle de relevé suivant.

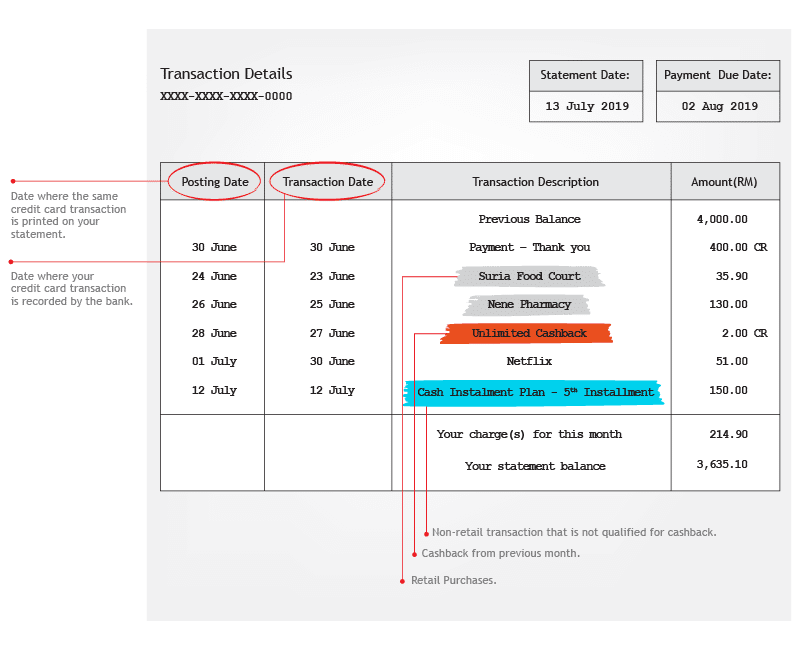

Comment vérifier cashback dans mon relevé de carte de crédit?

Pouvez-vous définir la date de transaction et la date d’affichage?

une date de transaction est la date à laquelle votre transaction par carte de crédit est enregistrée par la banque, tandis qu’une date affichée est la date à laquelle la même transaction par carte de crédit est imprimée sur votre relevé.,

Voici la partie la plus délicate d’un cashback: un cashback sera généralement attribué à un titulaire de carte de crédit basé sur la date de la transaction.

savez-vous que vous pouvez vous inscrire pour les cartes de crédit cashback en ligne?

Comparez et demandez des cartes de crédit cashback en ligne avec nous maintenant! Pendant que vous y êtes, gardez un œil sur les dernières promotions de carte de crédit cashback et ayez une chance de ramener des cadeaux attrayants à la maison.