Les tremblements de terre ne sont pas couverts par une police d’assurance habitation standard, vous devrez donc ajouter une couverture tremblement de terre à votre police ou acheter une assurance tremblement de terre autonome pour protéger votre maison contre les dommages causés par les tremblements de terre. Mais la couverture peut devenir assez chère dans les zones sujettes aux tremblements de terre, et les franchises d’assurance contre les tremblements de terre sont généralement élevées et ont tendance à dépasser le montant des pertes que vous réclamez.

malgré les inconvénients, l’assurance tremblement de terre est essentielle si vous vivez près d’une faille active., Vous devez également garder à l’esprit que le coût de la perte de votre maison à un tremblement de terre et de ne pas avoir d’assurance est beaucoup plus élevé que le coût de l’assurance tremblement de terre elle-même. Une politique de tremblement de terre peut également être exigée par votre prêteur hypothécaire selon l’endroit où vous vivez et le risque de tremblement de terre de votre maison.,

principaux points à retenir

-

étant donné que l’assurance des propriétaires ne couvre pas les dommages causés par les tremblements de terre ou les Volcans, vous aurez besoin d’une assurance tremblement de terre pour couvrir votre maison et vos effets personnels de ces dangers

-

L’assurance tremblement de terre typically 100 000 de couverture vous coûtera de 500 $à 1 000 premiums en primes annuelles moyennes

avez-vous besoin d’une assurance tremblement de terre?,

L’assurance tremblement de terre n’est pas requise par la loi, et les prêteurs hypothécaires ne l’exigeront généralement pas, sauf si votre maison se trouve dans une zone à risque sismique élevé. Mais vous devriez toujours envisager une couverture si vous vivez dans une zone sujette à l’activité sismique. Si vous vivez dans l’une des zones à haut risque indiquées ci-dessous, vous devriez envisager d’obtenir une couverture sismique.

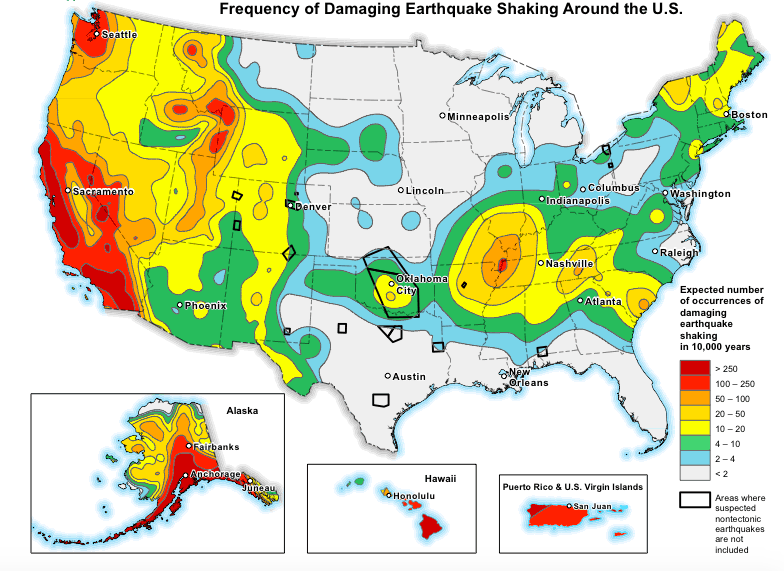

carte des risques sismiques avec la permission des États-Unis., Geological Survey

Les maisons de certaines parties de la Californie, de l’Alaska, de l’Oregon, de Washington, du Nevada et D’Hawaï sont particulièrement exposées aux dommages causés par les tremblements de terre, et les tremblements de terre deviennent également courants dans certaines parties du Texas et de l’Oklahoma où la fracturation hydraulique est courante.

assurez-vous de creuser un peu et de voir si vous avez besoin d’une couverture., Les facteurs les plus importants pour déterminer le risque de tremblement de terre d’une propriété sont:

-

la distance de votre maison à une ligne de faille

-

le type de construction de votre maison (si c’est une maison en pierre ou en brique, elle a une probabilité plus élevée d’être endommagée par un tremblement de terre)

-

,

la plupart des polices ou avenants sismiques — sauf indication contraire explicite — ne couvrent que les pertes physiques directes d’un tremblement de terre pendant son événement sismique, c’est-à-dire un ou plusieurs tremblements de terre ou éruptions volcaniques dans une période de temps spécifiée par votre assureur. Les répliques qui se produisent à la suite d’un tremblement de terre dans la période de temps spécifiée comptent pour l’événement sismique.

l’étendue de votre couverture en cas de tremblement de terre variera en fonction de votre assureur et de facteurs comme le type de construction de votre propriété., La couverture pour les maisons en brique ou autre maçonnerie extérieure, par exemple, est généralement exclue de votre police, sauf si vous avez une couverture supplémentaire.

Les autres structures sur votre propriété (comme les garages détachés et les clôtures), l’aménagement paysager et les piscines sont également généralement exclus de l’assurance tremblement de terre, sauf si vous ajoutez un avenant ou un avenant à la police.

Vous pouvez vous attendre à ce qu’une politique parasismique standard couvre:

le coût de reconstruction de la maison

à moins qu’il ne s’agisse de placage de maçonnerie, bien que le stuc soit généralement couvert., De plus, les dommages aux terrains, aux allées et aux allées qui inhibent directement votre capacité à accéder à la maison sont également couverts.

biens personnels

avec des sublimes spéciaux pour certains types d’objets de valeur, comme les bijoux, l’électronique, les fourrures et les objets de collection.

frais de subsistance supplémentaires

mieux connu dans l’assurance habitation sous le nom de couverture de perte d’usage-cette partie de votre police couvre vos frais de subsistance supplémentaires pour « le temps le plus court raisonnablement nécessaire”, selon une politique de L’Autorité des tremblements de terre de Californie., Si vous louez votre maison à d’autres personnes et qu’elle est endommagée, vous pouvez également être remboursé pour la perte de revenu locatif., améliorations du Code du bâtiment

-

réparation du terrain nécessaire pour stabiliser ou soutenir votre maison

-

efficacité énergétique et sécurité remplacement des améliorations aux biens endommagés (ce qui signifie que si vous subissez une perte, vous serez remboursé du coût de remplacement des améliorations à l’efficacité énergétique de la maison jusqu’à une certaine limite)

le moyen facile d’acheter une assurance habitation abordable

laissez nos experts vous guider vers le meilleur plan d’assurance habitation pour vous, votre famille et votre maison.,

contre quels risques Vous êtes assuré

Comme nous l’avons mentionné précédemment, l’assurance tremblement de terre couvre votre maison contre les dommages sismiques, ce qui signifie à la fois les pertes liées aux tremblements de terre et volcaniques. Il couvre également un bon nombre de circonstances atténuantes. Par exemple, l’assurance tremblement de terre couvre les dommages causés par l’eau si un tremblement de terre provoque l’Éclatement de votre plomberie et endommage vos effets personnels.

le tableau ci-dessous détaille le type d’assurance qui couvre certains périls coûteux., Comme vous pouvez le constater, plusieurs périls sont couverts par votre assurance habitation grâce à un avenant de couverture supplémentaire.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., En fait, la plupart des tremblements de terre sont petits et ne durent que quelques secondes. Mais tout ce qu’il faut, c’est un pour causer un carnage structurel complet à votre maison et à vos environs.

Si vous habitez à moins de 30 miles d’une faille ou d’un volcan actif, vos coûts d’assurance peuvent être plus élevés que si vous habitez à 100 miles de l’un d’eux. Mais le coût de ne pas avoir d’assurance s’avérera beaucoup plus élevé si quelque chose de mauvais se produit.

Si vous êtes sur la clôture de l’assurance tremblement de terre, vous devez vous demander combien il en coûterait pour reconstruire votre maison sans assurance., Vous devez également garder à l’esprit que, même si votre maison est détruite par un tremblement de terre, vous êtes toujours sur le crochet pour tous les paiements hypothécaires restants que vous avez laissé.

Les Maisons en brique, en adobe, en béton et en pierre sont particulièrement sensibles aux dommages causés par les tremblements de terre, car elles sont inflexibles et ne sont pas construites pour résister aux événements sismiques. Si vous vivez dans une maison en brique ou en pierre, vous voudrez surtout envisager une assurance tremblement de terre. Comme nous l’avons mentionné plus tôt, afin d’obtenir une couverture pour le placage de maçonnerie, vous devrez ajouter un avenant à une police quake standard ou opter pour un plan plus robuste.,

lorsque l’assurance tremblement de terre ne vaut pas la peine

L’assurance tremblement de terre peut ne pas sembler la peine pour plusieurs raisons:

-

elle est assez limitée — elle ne couvre que les tremblements de terre et les volcans et très peu de dommages immédiats liés à ces catastrophes

-

c’est beaucoup franchises — vos dépenses avant que votre assurance ne vous rembourse une perte., Les franchises sismiques sont généralement de 5 à 25% de la valeur assurée de votre maison, ce qui peut être très élevé si votre maison est assurée pour, disons, 300 000$. Cela signifie que si votre maison subit une perte de 75 000 $et que vous avez une franchise de 20%, vous devrez payer les premiers 60 000 $(300 000 x 0,20) avant que votre compagnie d’assurance ne couvre les 15 000 remaining restants.

maintenant, dites que les dommages causés par le tremblement de terre à votre maison se sont élevés à 50 000$. Dans ce cas, vous ne seriez même pas en mesure de déposer une réclamation puisque votre franchise (60 000$) dépassait le montant de la perte.,

comment les taux d’assurance tremblement de terre sont déterminés

comme l’assurance habitation, vos taux d’assurance tremblement de terre sont en grande partie déterminés par la valeur assurée de votre maison, ou votre limite de couverture de logement. Votre limite d’habitation doit être égale au coût de reconstruction de votre maison — pas son prix de vente ou sa valeur estimative, mais le montant qu’il en coûterait pour reconstruire votre maison aux prix actuels de la construction et de la main-d’œuvre.

en Californie, chaque 100 000 $de couverture vous coûtera 500 to à 1 000 premium en prime annuelle, donc une maison plus grande va naturellement avoir des taux beaucoup plus élevés qu’une maison de petite ou moyenne taille., Les autres facteurs qui entrent dans la détermination de vos taux sont:

-

l’âge et l’emplacement de votre maison

-

la fondation de votre maison (dalle ou surélevée)

-

votre franchise (plus votre franchise est élevée, plus vos taux sont bas)

-

toute couverture ou approbation supplémentaire

-

le type de construction de votre maison

lorsque nous avons publié un exemple de devis pour L’assurance contre les tremblements de terre par l’intermédiaire du California Department of insurance, nous avons constaté que les maisons en maçonnerie coûtent 2 000 $de plus à assurer chaque année que les maisons à ossature.,

pour maintenir vos tarifs bas, consultez votre fournisseur d’assurance pour savoir quels types de rabais ou de crédits sont disponibles. La California Earthquake Authority, par exemple, offre des réductions allant jusqu’à 20% pour les maisons à ossature construite avant 1960 si elles sont équipées de caractéristiques structurelles antisismiques telles que le boulonnage des fondations et le contreventement des murs. Si vous possédez une maison plus récente, vos tarifs seront déjà plus bas car il est construit au code.,

comprendre les franchises sismiques

Comme nous l’avons mentionné il y a peu, vos franchises sismiques sont un pourcentage de la valeur assurée de votre maison. Vous devez généralement payer des franchises distinctes pour les différentes parties de votre police — comme votre protection contre les biens personnels et la protection contre les autres structures (avec un avenant). Vos frais de subsistance supplémentaires ne sont généralement pas soumis à une franchise.,

le tableau ci-dessous illustre le fonctionnement des franchises en ce qui concerne vos limites de protection:

cela signifie que si vous encourez des pertes de 305 000 $sur un bien assuré pour 320 000$, vous devrez peut-être payer jusqu’à 90 000 if de votre poche si vous êtes responsable des franchises distinctes de 25%. Cela fonctionne différemment du montant en dollars déductible avec l’assurance habitation où vous n’êtes généralement responsable que de votre franchise unique.,

Si vous ne pouvez pas vous permettre de payer votre franchise et que vous vivez dans une « zone sinistrée” désignée par la FEMA, vous pourrez peut-être obtenir une aide financière de la FEMA ou du Département des assurances de Californie. Vous pouvez également contracter un prêt à faible taux d’intérêt auprès de la Small Business Administration (SBA), qui offre des prêts en cas de catastrophe aux propriétaires ainsi qu’aux propriétaires de petites entreprises.

comment obtenir une assurance tremblement de terre

pour obtenir une assurance tremblement de terre, vérifiez auprès de votre compagnie d’assurance habitation pour voir si vous pouvez simplement ajouter un avenant à votre police standard (HO-3)., Les avenants sont précieux dans la mesure où vous pouvez déposer une réclamation impliquant plusieurs sections de votre police. Donc, si votre maison subit des dommages causés par un incendie, des dégâts d’eau et des dommages causés par un tremblement de terre, vous soumettez une réclamation à une seule compagnie d’assurance.

Si votre assureur n’offre pas de police ou d’avenant contre les tremblements de terre, consultez votre agent d’assurance habitation ou le site Web du département d’assurance de l’État pour obtenir une liste des transporteurs ou des compagnies de ligne excédentaires ou excédentaires qui offrent une couverture contre les tremblements de terre., En particulier en Californie, les compagnies d’assurance qui vendent l’assurance des propriétaires sont tenus par les règlements de l’état d’offrir une assurance contre les tremblements de terre ainsi.

Les assureurs Californiens offrent une assurance contre les tremblements de terre via la California Earthquake Authority (CEA), une organisation privée qui vend de l’assurance contre les tremblements de terre par le biais de lignes privées. Si vous recherchez une couverture tremblement de terre plus robuste, il existe un certain nombre de transporteurs spécialisés, comme GeoVera et Arrowhead Insurance, qui écrivent leurs propres polices en Californie, en Oregon et à Washington.

-