attendez-vous à avoir besoin d’au moins 100 000 income de revenus pour une maison de 1 million de dollars

Il n’y a pas de formule magique qui dit que vous avez besoin de x revenus pour vous permettre une maison de 1 million de dollars. Parce que le revenu n’est qu’une partie de l’équation.

avec un profil financier très solide — crédit élevé, faibles dettes, grosses économies — vous pourriez vous permettre une maison de 1 million de dollars avec un revenu d’environ 100 000K.

Mais si vos finances ne sont pas aussi solides, vous pourriez avoir besoin d’un revenu supérieur à 225 000 per par an pour acheter cette maison d’un,

vous vous Demandez combien de maison vous pouvez vous permettre? Voici comment vous pouvez trouver.

Vérifiez votre budget d’achat d’une maison (7 février 2021)

dans cet article (passez à…)

- Revenu pour payer une maison d’un million de dollars

- Calculez votre budget d’achat d’une maison

- N’oubliez pas les coûts d’accession à la propriété

- avantages d’acheter une maison de 1 M <

- ratio de la dette au revenu (DTI)

- pointage de crédit

- montant de L’acompte

- taux hypothécaire

- Un acompte de 20% ($210,000)

- Seulement 250 $en pré-existant dettes mensuelles

- Un excellent taux hypothécaire de 2.,75%

- revenu annuel — votre revenu brut de toutes les sources avant impôt

- État — votre emplacement peut affecter l’accord que vous obtiendrez. Et cela aura également un impact sur vos impôts fonciers

- dettes mensuelles-paiements par carte Minimum, plus les versements de prêt, plus la pension alimentaire et la pension alimentaire pour enfants. En d’autres termes, toutes vos obligations financières mensuelles incontournables. Mais pas les choses qui varient, telles que la nourriture, le gaz, les services publics, etc.

- Durée du prêt — Utilisez-vous un prêt hypothécaire à taux fixe de 30 ans ou un prêt à taux fixe de 15 ans?, Cela aura un grand impact sur combien de maison vous pouvez vous permettre

- taux d’intérêt-vous ne connaîtrez pas votre taux hypothécaire à coup sûr jusqu’à ce que vous obteniez des estimations de prêt de plusieurs prêteurs. Le taux par défaut indiqué sur notre calculatrice est un taux moyen le jour de votre visite; le vôtre sera plus ou moins élevé, en fonction principalement de votre crédit, de votre acompte et du fardeau de la dette. Alors ajustez du mieux que vous le pouvez

- acompte — votre acompte affecte votre taux d’intérêt ainsi que votre budget global d’achat de maison., Supposons que vous aurez besoin d’au moins 20% du prix d’achat pour obtenir l’approbation d’un tel prêt

- autres coûts d’accession à la propriété — estimez vos futures primes d’assurance des propriétaires et les taxes foncières. Les nombres dans la calculatrice sont des moyennes d’état. Et ajoutez les cotisations mensuelles de l’Association des propriétaires, Si vous achetez dans la région d’un HOA

Comme nous L’avons dit plus haut, le revenu n’est qu’un facteur dans votre budget d’achat d’une maison.,

le prix d’achat que vous pouvez vous permettre dépend également de votre:

Nous avons expérimenté quelques-uns de ces facteurs en utilisant notre calculateur d’abordabilité de la maison pour vous montrer

emprunteur principal — revenu de 147 000 $nécessaire

notre premier exemple porte sur un emprunteur « principal » traditionnel. Ils ont:

Cet emprunteur peut se permettre une maison de 1 million de dollars avec un salaire de 147 000$. Leur paiement hypothécaire mensuel serait d’environ 4 100$.

DTI élevé — revenu de 224 000 income nécessaire

laissons tout le reste comme dans le premier exemple, mais augmentons les paiements mensuels de la dette de l’emprunteur à 2 500$.

pour ceux qui paient plusieurs pensions alimentaires pour enfants, cela pourrait être plus réaliste, même si leurs dettes ne sont que moyennes.

et d’autres ont ce niveau de paiement de la dette, même sans engagements familiaux., Pensez voiture de luxe, bateau, camping-car, et d’autres gros-billet jouets.

dans ce scénario, le revenu nécessaire pour s’offrir une maison coûtant 1,031 million de dollars serait de 224 000$.

pour payer cette maison, vous auriez besoin d’une mise de fonds légèrement plus élevée de 214 000$. Et les paiements mensuels coûteraient environ 4 220$.

de toute évidence, les dettes existantes font une grande différence dans l’abordabilité de la maison. Votre salaire doit être supérieur de 77 000 $pour acheter une maison à prix similaire.

crédit inférieur — revenu de 224 000 $nécessaire

dans la plupart des cas, un prix d’achat d’un million de dollars nécessitera un prêt jumbo.,

pour obtenir un prêt jumbo, vous avez généralement besoin d’une cote de crédit de 700 ou plus. Mais disons qu’un emprunteur a une cote de crédit à l’extrémité inférieure de la fourchette approbable.

un crédit inférieur signifie qu’ils devront payer un taux d’intérêt plus élevé que notre exemple précédent. Nous dirons 3,0% au lieu des 2,75% utilisés précédemment.

et cela suppose toujours 2 500 payments en paiements mensuels de la dette.

mise de fonds Extra-large — revenu de 110 000 income nécessaire

disons que vous pouvez vous permettre un acompte de 50%. Peut-être avez-vous accumulé beaucoup d’équité en tant que propriétaire de longue date. Ou peut-être que vous avez eu une aubaine.,

Il y a de fortes Chances que, dans votre situation financière heureuse, vous ayez remboursé la majeure partie de votre dette, donc nous ramènerons ce nombre à 250 a par mois.

en baissant la moitié du prix d’achat (500 000$), vous pouvez vous permettre une maison de 1 million de dollars sur un revenu de seulement 110 000$.

même mettre 30% fait une grande différence par rapport à 20%.

avec une baisse de 30%, vous pourriez vous permettre une maison de 1 037 000 on avec un revenu de 140 000$. Comparez cela avec un revenu proche de 150 000 if Si vous ne mettez que 20%.,

Comment calculer votre budget d’achat d’une maison

La meilleure façon de déterminer votre budget d’achat d’une maison — court de contacter un prêteur est d’utiliser une calculatrice hypothécaire.

Cette calculatrice hypothécaire vous aidera à déterminer combien de maison vous pouvez vous permettre en fonction du salaire, versement d’acompte, et les dettes. Il tient également compte d’autres facteurs, comme votre taux d’intérêt hypothécaire et les taxes foncières estimées et les coûts d’assurance des propriétaires.

pour obtenir la meilleure estimation, soyez aussi précis que possible lorsque vous remplissez chaque champ.,

rappelez-vous, une calculatrice ne peut vous donner qu’une estimation. Pour savoir si vous pouvez vraiment vous permettre une maison de 1 million de dollars, vous devrez obtenir une pré-approbation par un prêteur hypothécaire.,

l’approbation préalable signifie que le prêteur a vérifié votre crédit, votre revenu, votre épargne et d’autres éléments de votre demande.

Si vous avez une lettre d’approbation préalable en main indiquant que vous pouvez vous permettre une maison d’un million de dollars, alors c’est plus ou moins une chose sûre. (Sauf si vos données financières ou vos taux hypothécaires changent substantiellement avant l’achat.)

commencez votre pré-approbation hypothécaire (7 février 2021)

n’oubliez pas les coûts d’accession à la propriété

Jusqu’à présent, nous n’avons examiné que le prix d’achat d’une maison d’un million de dollars.,

Nous avons exploré le principal (rembourser la somme que vous avez empruntée) et les intérêts sur votre hypothèque. Et nous avons pris en compte vos impôts fonciers probables et votre assurance habitation.

mais il y a beaucoup d’autres coûts associés à la possession d’une maison — en particulier avec des biens immobiliers de grande valeur. Et vous aurez besoin de budget pour ceux-ci ainsi.

coûts de clôture

Les gens pensent souvent à leur budget d’achat de maison en termes de mise de fonds. Pour une maison de 1 million de dollars, vous aurez probablement besoin d’un minimum de 100 000 à 200 000 saved économisés dans ce département.,

mais un acompte n’est pas la seule chose à économiser. Les acheteurs doivent également tenir compte des coûts de clôture de leur achat.

les coûts de clôture commencent généralement autour de 2% du montant du prêt de l’acheteur.

donc, si vous empruntez 800 000 $pour acheter une maison d’un million de dollars, vos coûts de clôture pourraient être d’environ 16 000 $ou plus. Vous devrez tenir compte de ce nombre lorsque vous réfléchissez à la mesure dans laquelle vos économies s’étireront.

impôts fonciers et assurance habitation

Les Acheteurs doivent également tenir compte de leurs impôts fonciers futurs.,

immobilier taux d’imposition sont fixés par les autorités fiscales locales, et ils varient beaucoup selon l’endroit où vous vivez.

Mais pour vous donner une estimation approximative, le taux moyen de l’impôt foncier national est d’environ 1%.

cela signifie que sur une maison de 1 M., il y a de fortes chances que vous payiez environ 10 000 taxes par année en taxes foncières. C’est plus de 800 $par mois.

recherchez les taux d’impôt foncier où vous prévoyez acheter et assurez-vous de tenir compte de ce coût dans votre budget pour les coûts de logement en cours.

L’assurance des propriétaires est susceptible d’être plus chère sur une maison plus grande, aussi., Le propriétaire typique pourrait dépenser $50 à 7 75 par mois pour assurer une maison standard.

Mais une maison plus grande coûte plus cher à remplacer si elle est détruite par un incendie ou une autre catastrophe. Naturellement, la compagnie d’assurance facturera plus pour un plus grand risque.

attendez-vous à payer de 100 2 à 200 per par mois pour assurer votre maison d’un million de dollars.

dans L’ensemble, vous paierez probablement 1 000 $par mois en taxes et assurances, une facture importante au-delà du paiement du principal et des intérêts.

frais de fonctionnement, réparations et entretien

plus votre maison est grande, plus il en coûte de fonctionner., La plus grande superficie en pieds carrés et peut-être des plafonds plus élevés que vous avez aimés, signifie que vous avez un plus grand volume à chauffer et à refroidir. Ainsi, vos factures de services publics et D’entretien CVC vont être beaucoup plus élevées.

Une maison plus grande signifie également plus à nettoyer et à entretenir — et vient souvent avec une cour qui nécessitera un entretien.

en bref, garder une grande maison bien entretenue n’est pas bon marché. Et les réparations non plus. Alors planifiez à l’avance et assurez-vous que votre budget d’achat de maison vous laisse un coussin important dans votre compte d’épargne.,

avantages de l’achat d’une maison de 1 m <

vos coûts continus peuvent être plus élevés avec une maison plus grande. Mais les avantages pour votre valeur nette devrait généralement être plus, aussi.

en effet, L’appréciation des prix des maisons a atteint un sommet de six ans au cours des mois 12 se terminant en septembre 2020, selon CoreLogic.

pendant cette période, CoreLogic indique que la valeur des maisons a augmenté de 6.7% d’une année sur l’autre.

cela signifie que si votre maison valait 325 000$, vous auriez ajouté un beau 21 775 $à votre valeur nette cette année-là en moyenne.

et pour une maison d’un million de dollars?, Les prix ont augmenté de près de 70 000 $d’une année sur l’autre. Donc, vous êtes susceptible de voir un joli retour sur l’argent que vous investissez dans votre maison.

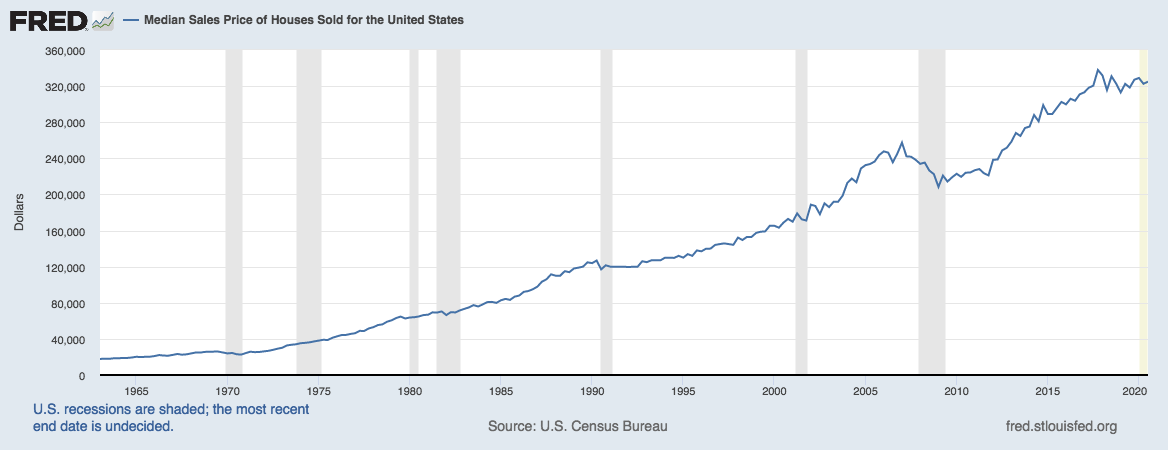

bien sûr, tout cela repose sur les prix des maisons qui continuent d’augmenter. Et nous savons tous qu’ils tombent très occasionnellement.

Mais regardez ce graphique à partir de la Banque de Réserve Fédérale de Saint-Louis:

Source: Bureau du Recensement des états-UNIS et les états-UNIS, Ministère du logement et du développement urbain, prix de vente médian des maisons vendues aux États-Unis

Vous pouvez voir à quel point il est rare que la valeur des maisons diminue — et à quel point la tendance générale à la hausse est forte.

Vous pourriez penser que l’immobilier n’est pas un mauvais endroit pour avoir 1 million de dollars investi.

les taux d’aujourd’hui aident les acheteurs

Il y a une autre tendance à laquelle les acheteurs potentiels devraient prêter attention, et c’est les taux hypothécaires.

les Faibles taux hypothécaires stimuler l’abordabilité. Et les taux d’aujourd’hui sont assis près des plus bas Records.,

donc, si vous êtes sur le marché pour une maison à prix élevé, c’est le bon moment pour regarder le financement.

Vérifiez votre nouveau taux (le 7 Février 2021)