Mortgage Q&a series: ”vad är en förklaring?”

om du för närvarande går igenom den glada processen att få ett bostadslån, kan du ha blivit ombedd att lämna en ”förklaring” eller LOE att ge lite mer färg till vad underwriter kan känna är en komplicerad fråga.

Du kan tänka på inteckning underwriter som ett bostadslån sleuth, en anställd för att avslöja något onormalt som kan dyka upp i din lån fil som dokumentation lämnas.,

Visst, det nödvändiga pappersarbetet kan alla vara där, och din kredit värdering och DTI-förhållande kan vara plats på, men det är försäkringsgivarens jobb att läsa mellan raderna.

annars kan hypotekslån verkligen matas genom automatiserade underwriting system och det skulle vara slutet på det. Vi skulle inte behöva människor längre.

det här är inte fallet, åtminstone inte ännu, så förvänta dig att din hypoteksansökan ska granskas och vara beredd att ”förklara dig själv” om något som försäkringsgivaren känner behöver förklara kommer upp.,

argumentera definitivt inte med underwriter eller vara trotsig, det är aldrig en mycket bra strategi.

i slutändan, ju snabbare du kan få dem de svar de behöver, desto snabbare kan du få ditt bostadslån stängt och gå vidare med ditt liv.

Varför kan ett förklarande brev behövas?,sysselsättning

brev av Förklaringskrav kommer att variera av långivaren

det finns många situationer där en förklaring kan krävas, för många för att namnge verkligen. Och förmodligen nya genereras dagligen.

dessutom, behovet av en LOE kommer att variera av hypotekslån långivare. Inte alla kommer att kräva en beroende på situationen till hands. I slutändan, vissa långivare och försäkringsgivare kommer att vara strängare och/eller försiktig än andra.,

som sagt, några av de vanligaste tenderar att göra med tillgångar aka pengar, och där det kom ifrån.

om du till exempel tillhandahöll kontoutdrag för att uppfylla ett av dina lånevillkor kan försäkringsgivaren flagga några av transaktionerna eller insättningarna vid granskning.

kanske finns det en insättning för $10,000 i kontot, vilket inte riktigt stämmer överens med vad du gör i vägen för lön. Det verkar lite på sin plats, även om det är helt lagligt.,

underwriter kan be att du förklarar den insättningen för att säkerställa att den är kosher, och inte från en icke stödberättigande källa.

låt oss säga att pengar kom från ett av dina andra konton, och du överförde helt enkelt pengarna mellan konton.

du skulle ge en LOE till underwriter som förklarar detta. Men det skulle inte vara slutet på historien. Om din LOE inkluderade detaljer om ett annat bankkonto, skulle de säkert vilja ha uttalanden för det bankkontot samt att granska aktiviteten för att se till att allt lägger till.,

Ibland, om du har tur, kan du till och med bli ombedd att komma med ett annat förklarande brev på grund av innehållet i din tidigare LOE. I själva verket en LOE för en LOE.

som ni kan se, saker kan få riktigt skumma bråttom, så det är bäst att hålla saker riktigt snyggt innan du ansöker om ett hypotekslån.

sällan är inteckning försäkringsgivare helt nöjd med allt som presenteras för dem. Och ju mer du sätter framför dem, desto större chanser har de att be om, ja, mer.,

Letter of Explanation Template

- inkludera en grundläggande rubrik och hälsning

- en kort förklaring för att lösa förvirringen (kort och söt!li >

- logga in och datum det

- och tillhandahålla nödvändig dokumentation för att säkerhetskopiera brevet

- kolla in provet nedan

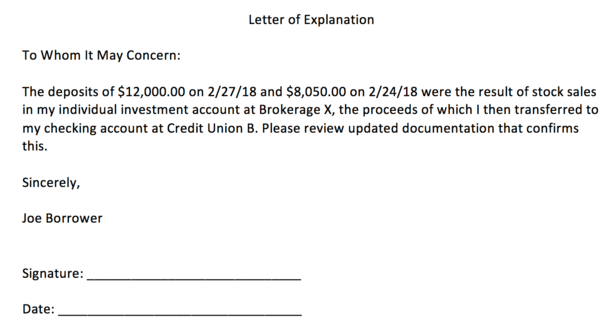

skärmdumpen ovan är en prov Loe mall Jag skapade på några minuter om du undrar hur man skriver ett förklarande brev.

den goda nyheten är att det är super lätt att skapa en., Det är i grunden bara ett Word-dokument (eller jämförbart program) med en liten rubrik och sedan ett kort stycke eller två för att ge klarhet, följt av din signatur och det datum det skrevs.

det finns inga angivna formateringsriktlinjer för en LOE, så du kan sätta datumet längst upp eller längst ner och lämna ut hälsningen om du vill. Det spelar egentligen ingen roll för mycket så länge de viktigaste detaljerna finns där.

Du kan sätta ”Letter of Explanation” eller ”Explanation Letter” högst upp, följt av en kort beskrivning av problemet till hands, sedan ditt namn/signatur/datum., Det tar verkligen inte mycket ansträngning för att skapa en.

det är den enkla delen. Den hårda delen kan ge stödjande dokumentation, eller göra ditt fall om inte har en lättillgänglig förklaring. Vad du skriver i de par styckena är mycket viktigt, så stressa inte kärnmeddelandet du försöker förmedla.

kort sagt, vad du förklarar måste vara meningsfullt, och ännu viktigare, sätt underwriter till mods. De måste känna sig bekväma att godkänna ditt lån, och vad som krävs för LOE till att börja med gjorde dem oroliga.,

det är verkligen inte världens ände, och ofta bara höra i dina egna ord att X hände på grund av Y är tillräckligt bra, med den styrkande dokumentationen för att bevisa det. Att ta ditt ord för det är inte allmänt acceptabelt.

hur som helst, var inte rädd för att fråga Lån officer eller inteckning mäklare exakt vad de vill höra, eller hur du ska formatera brevet. Om du har frågor eller är osäker, fråga innan du skickar in dokument som kan få dig i ännu mer problem.,

håll det enkelt att undvika LOEs

- Tänk på vad som kan resa upp underwriter i förväg

- vidta åtgärder för att lösa dessa frågor innan du ansöker om en inteckning

- så en LOE är inte nödvändigt att börja med

- Det kan göra livet mycket enklare och förbättra lån godkännande chanser

ditt bästa drag kan vara att få alla dina ankor i rad långt innan du ansöker om en inteckning. Om du behöver flytta lite pengar runt, det kan vara klokt att göra dessa överföringar 60+ dagar före låneansökan.,

hypotekslån långivare vanligtvis bara be om dina senaste två månatliga kontoutdrag, så aktivitet som inträffade tidigare bör inte vara synlig.

all finansiell verksamhet som äger rum under de par månader som föregår ansökan kan bara komplicera saker och ting och kräva mer pappersarbete. Och med det, granskning.

om dina konton är relativt orörda och inget ovanligt är närvarande, helst kan du åka rakt igenom utan ytterligare villkor.

samma sak gäller för att öppna nya konton – om du inte behöver, gör det inte. Det gör livet mer komplicerat.,

om du funderar på att byta jobb, kanske vänta. Allt du tror kan låta skumt eller komplicerat kan vara bäst att undvika, för nu. Eller åtminstone tills lånefonderna!

i slutet av dagen är LOEs inte så svåra att möblera eller slutföra, men de kan leda till större problem om du inte har bra svar.

som noterat, gör ditt bästa för att spela boll och göra trevligt med alla för att undvika onödigt drama.