kapitaliseringskvoten, ofta kallad Cap ratio, är ett Finansiellt Mått som mäter ett företags solvens genom att beräkna den totala skuldkomponenten i bolagets kapitalstruktur i balansräkningen. Med andra ord beräknar den företagets finansiella hävstångseffekt genom att jämföra den totala skulden med totalt eget kapital eller en del av eget kapital. De vanligaste kapitaliseringsförhållandena är:.,

- skuldsättningsgrad

- långfristig skuldkvot

- skuld till kapitaliseringskvot

skuld och eget kapital är de två huvudkomponenterna i ett företags kapitalstruktur och är de viktigaste källorna för att finansiera sin verksamhet.

Definition: Vad är Kapitaliseringsförhållandet?

Kapitaliseringsförhållandet beskriver för investerare i vilken utsträckning ett företag använder skuld för att finansiera sina affärs-och expansionsplaner. I allmänhet anses skulden vara mer riskfylld än eget kapital (ur företagets synvinkel). Därför är ju högre förhållandet, desto mer riskfyllda är företaget., Företag med högre kapitaliseringsgrad löper högre risk för insolvens eller konkurs om de inte kan återbetala skulden enligt det förutbestämda schemat. Högre skuldsättning i bokföringen kan dock också vara resultatförbättrande om verksamheten växer på ett lönsamt sätt (mer om detta i analysavsnittet).

företaget använder detta förhållande för att hantera sin kapitalstruktur och bestämma skuldkapaciteten. Investerare använder den för att mäta investeringens risk och utgöra en viktig del av tillgångsvärderingen (högre risk innebär högre förväntad avkastning)., Långivare använder den för att avgöra om företaget ligger inom de förutbestämda gränserna och om det finns mer utrymme att låna ut mer pengar.

Låt oss ta en titt på hur man beräknar kapitaliseringsförhållandet.

formel

kapitaliseringskvoten beräknas genom att dividera den totala skulden till den totala skulden plus eget kapital., Här är ett exempel:

Total skuld till kapitalisering = Total skuld / (Total skuld + eget kapital)

Du kan också beräkna kapitaliseringskvoten genom att dividera den totala skulden med eget kapital.

skuldsättningsgrad = Total skuld/eget kapital

eftersom du kan se att båda dessa formler är mycket lika och kan beräknas genom liten modifiering från varandra. Alla komponenter i dessa ekvationer finns på balansräkningens yta.,

Total skuld avser både långfristiga och kortfristiga skulder hos ett företag

eget kapital avser det bokförda värdet av kapitalinvesteringar som investerarna gör

investeringen mellan skulder och eget kapital beräknas genom att helt enkelt dividera de två värdena. För den totala skuldkvoten delar vi helt enkelt den totala skulden med summan eller eget kapital och skuld (dvs. det totala kapitalet i ett företag)

Nu när vi vet hur man beräknar kapitaliseringskvoten ekvation, låt oss ta en titt på några exempel.

exempel

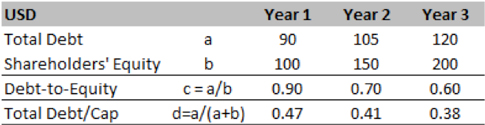

vi börjar med ett hypotetiskt exempel på Turner Co., Deras senaste tre års verksamhet sammanfattas i tabellerna nedan. Skuldsättningsgraden under år 1 var 0,9, vilket innebär att för varje USD 1 av eget kapital var det USD 0.9 av skulden i böckerna. Detta minskade i slutet av år tre till 0,6.

å andra sidan innebär den totala skuldkvoten på 0,47 år 1 Att 47% av kapitalstrukturen i företag A finansieras genom skuld medan resterande 53% sker via eget kapital. Detta förhållande minskar till 0,38 vilket innebär högre användning av eget kapital under de kommande åren.,

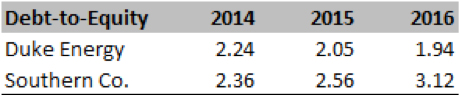

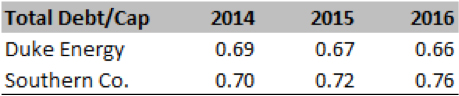

låt oss nu titta på ett verkligt exempel på Duke Energy och Southern Co. Nedan listas de nyckeltal som beräknas från SEK 10K för varje företag.

som vi kan se från siffrorna har skuldkvoten för båda företagen varit över 2.0 x (2014-16) vilket innebär att majoriteten av företagens expansion drivs av skuld. Detta bekräftas ytterligare av den totala skuldsättningsgraden, vilket tyder på att 65-70% av det totala kapitalet är skuld medan det återstående är eget kapital.,

låt oss nu tolka förhållandet och extrahera viktig information om företagens ekonomiska hälsa.

analys och tolkning

generellt anses ett cap-förhållande på mindre än 0,5 vara hälsosamt, men vi måste titta på förhållandet i samband med företagets tidigare och branschgenomsnitt. För industrier, som äger fysiska tillgångar, (som allmännyttiga företag) är det vanligt att ha mycket högre skuld jämfört med eget kapital. Ibland är en viss obligation eller lån kopplad till ett visst projekt eller tillgång.,

i det hypotetiska exemplet på Turner Co ovan noterade vi att båda förhållandena minskar. Därför kan företaget vara i färd med att leverera sin balansräkning eller hitta eget kapital för att vara billigare finansieringskälla jämfört med skulden.

i den verkliga världen exempel på Duke och Södra, kan vi se att under treårsperioden, Duke har minskat sin hävstångseffekt medan södra har ökat det. Analysera siffrorna ytterligare, märker vi att Södra har expanderat avsevärt därmed behöver skuld att växa företag., Om denna strategi visar sig vara korrekt kan den skapa långsiktigt värde för investerare.

som med något förhållande måste analytiker spendera stora ansträngningar för att avkoda detta förhållande och förstå de underliggande förarna. Varje bransch har en typisk kapitalstruktur (med företagsspecifika skillnader) och detta kommer att avgöra den gemensamma jordbrukspolitiken förhållande upprätthålls av bolaget. Företagsåtgärder (t.ex. m&a) kan också påverka ett företags kapitalstruktur. Särskilt om ett företag köper nödställda tillgångar kan den kombinerade kapitalstrukturen vara skuldsatt., Analytiker måste vara medveten om alla dessa sammanhang innan de bildar en åsikt om ett företags ekonomiska hälsa.

analytiker bör också vara medveten om den optimala kapitalstrukturen som företagsledningen riktar in sig på. Cap ratio används i tillgångsprissättning (eller företagsvärdering) som en ingång till diskonteringsräntorna. Därför bör analytiker fokusera på målkapitalstrukturen för att förstå den framtida riskpotentialen. Analytiker bör alltid kontrollera om denna målstruktur är praktiskt genomförbar med tanke på industrins dynamik, företagsverksamhet och makroekonomiskt tillstånd., Ledningen kan vägleda mot mycket aggressiva mål bara för att blidka investerargemenskapen, men det är en analytikers uppgift att förstå planens känslighet. Detaljer om vyn management kan hittas i avsnittet Management discussion i en 10-K eller transkripten av de kvartalsvisa intäkterna samtal.

att ha skuld i balansräkningen är inte alltid negativ. Skulden kan vara billigare än eget kapital och ger en viss grad av skatteskydd när det gäller återbetalning av ränta. Därav, utnyttjas noggrant, skuld kan ha en förstoringseffekt på resultatet., Men, för mycket skuld begränsar ledningen beslutsfattandet som långivare normalt införa förbund som förbjuder ledningen från att vidta vissa åtgärder som kan äventyra långivarens intresse.

praktisk användning förklaring: försiktighetsåtgärder och begränsningar

analytiker måste vara försiktiga med att använda balansräkningsnumren, eftersom de normalt rapporteras till bokfört värde, vilket kan skilja sig väsentligt från tillgångsvärdet eller likvidationsvärdet., Analytiker använder också marknadsvärdet istället för bokfört värde (om företaget är noterat) och nuvarande värde av skuld om obligationerna också handlas på marknaden.

analytiker bör överväga flera poster utanför balansräkningen, såsom operationell leasing, vissa pensionsförpliktelser för att få en fullständig bild av långsiktig skyldighet.

slutligen bör detta förhållande ses i samband med flera andra hävstångsförhållanden för att få en helhetssyn på ett företags ekonomiska risk., Några av de mest relevanta förhållandena i det här fallet kan vara:

- LT skuld/Total Cap

- Total skuld/totala tillgångar

- Total skuld/eget kapital

- LT skuld / eget kapital

Sammanfattningsvis introducerar denna artikel ett viktigt begrepp om ett företags kapitalstruktur och tillgångsvärdering som används i stor utsträckning i tillgångsprissättning och värdering.