förvänta dig att behöva minst $ 100K Inkomst för ett $ 1m hem

det finns ingen magisk formel som säger att du behöver x Inkomst för att ha råd med ett $ 1 miljoner hus. Eftersom inkomst är bara en del av ekvationen.

med en riktigt stark finansiell profil — hög kredit, låga skulder, stora besparingar — du har råd med en $ 1 miljoner hem med en inkomst runt $ 100K.

men om din ekonomi inte är riktigt lika stark, du kan behöva en inkomst uppemot $ 225K per år för att köpa den miljon dollar hem.,

undrar hur mycket hus du har råd med? Så här kan du ta reda på det.

verifiera din hemköpsbudget (Feb 7th, 2021)

i den här artikeln (Hoppa till…)

- Inkomst för att ha råd med en miljon dollar hem

- beräkna din hemköpsbudget

- glöm inte homeownership kostnader

- fördelar med att köpa ett $1m hus

- dagens bolåneräntor

Inkomst för att ha råd med en miljon dollar hem

som vi sa ovan, inkomst är bara en faktor i ditt hem köpa budget.,

inköpspriset du har råd beror också på din:

- Debt-to-income ratio (DTI)

- Credit score

- Handpenningsbelopp

- Mortgage rate

vi experimenterade med några av dessa faktorer med hjälp av vårt hem överkomliga miniräknare för att visa dig hur mycket var och en kan påverka din budget.

Prime låntagare — $147,000 inkomst behövs

vårt första exempel tittar på en traditionell ”prime” låntagare. De har:

- en 20% handpenning ($210,000)

- endast $250 i befintliga månatliga skulder

- en utmärkt inteckning ränta på 2.,75%

denna låntagare har råd med en $1 miljoner dollar hus med en lön på $147,000. Deras månatliga inteckning betalning skulle vara ca $ 4,100.

hög DTI – $ 224,000 inkomst som behövs

låt oss lämna allt annat på samma sätt som i det första exemplet, men öka låntagarens månatliga skuldbetalningar till $2,500.

för dem som betalar flera underhållsbidrag och underhållsbidrag kan det vara mer realistiskt, även om deras skulder bara är genomsnittliga.

och andra har den nivån av skuldbetalning även utan familjeåtaganden., Tänk lyxbil, båt, husbil och andra storbiljettleksaker.

i detta scenario skulle den inkomst som behövs för att ha råd med ett hem som kostar 1.031 miljoner vara $224,000.

för att ha råd med detta hem behöver du en något högre handpenning på $214,000. Och månatliga betalningar skulle kosta ca $ 4,220.

klart, befintliga skulder göra en stor skillnad i hem överkomliga priser. Din lön måste vara $ 77,000 högre för att köpa en liknande prissatta hem.

lägre kredit — $224,000 inkomst behövs

i de flesta fall kommer en miljon dollar inköpspris kräver ett jumbo lån.,

för att få en jumbo lån, du behöver vanligtvis en kredit värdering av 700 eller högre. Men låt oss säga att en låntagare har en kredit värdering på den nedre änden av det godkända intervallet.

lägre kredit innebär att de måste betala en högre ränta än vårt tidigare exempel. Vi säger 3.0% istället för 2.75% som användes tidigare.

och det antar fortfarande $2,500 i månatliga skuldbetalningar.

extra stor handpenning-$110,000 inkomst behövs

låt oss säga att du har råd med en 50% handpenning. Kanske har du byggt upp massor av kapital som en långvarig husägare. Eller kanske du har haft en oväntade.,

chanserna är att du i din lyckliga finansiella ställning har betalat ner det mesta av din skuld, så vi returnerar det numret till $250 per månad.

genom att lägga ner halva köpeskillingen ($500,000) har du råd med en $1 miljoner hem på en inkomst på bara $110,000.

även sätta ner 30% gör en stor skillnad jämfört med 20%.

med 30% ner, du skulle potentiellt ha råd med en $1,037,000 hem på en inkomst av $140,000. Jämför det med att behöva en inkomst nära $ 150,000 om du lägger ner bara 20%.,

hur man beräknar ditt hem köpa budget

det bästa sättet att räkna ut ditt hem köpa budget — kort att kontakta en långivare — är att använda en inteckning kalkylator.

denna inteckning kalkylator hjälper dig att räkna ut hur mycket hus du har råd med baserat på din lön, handpenning och skulder. Det står också för andra faktorer, som din inteckning ränta och beräknade fastighetsskatt och villaägare försäkringskostnader.

för att få den bästa uppskattningen, var så exakt som möjligt när du fyller i varje fält.,

- årlig inkomst — din bruttoinkomst från alla källor före skatt

- State — din plats kan påverka affären du får. Och det kommer också att påverka din fastighetsskatt

- månatliga skulder — minsta kortbetalningar, Plus låneavbetalningar, plus underhåll och underhållsbidrag. Med andra ord, alla dina ofrånkomliga, månatliga finansiella skyldigheter. Men inte saker som varierar, såsom mat, gas, verktyg, och så vidare

- lån sikt — använder du en 30-årig fast ränta hypotekslån eller en 15-årig fast ränta lån?, Detta kommer att ha en stor inverkan på hur mycket hus du har råd

- ränta — du vet inte din bolåneränta säkert tills du får lån uppskattningar från flera långivare. Standard visas på vår kalkylator är en genomsnittlig ränta på den dag du besöker; din kommer att vara högre eller lägre, beroende främst på din kredit, handpenning, och skuldbörda. Så justera så gott du kan

- handpenning — din handpenning påverkar din ränta samt din totala homebuying budget., Anta att du behöver minst 20% av köpeskillingen för att få godkänt för ett så stort lån

- andra homeownership kostnader — uppskatta dina framtida husägare försäkringspremier och fastighetsskatt. Siffrorna i räknaren är statliga medelvärden. Och lägg i månadsvis villaägare association avgifter, om du köper i en HOA område

Kom ihåg, en miniräknare kan bara ge dig en uppskattning. Att veta om du verkligen har råd med en $ 1 miljoner hem, måste du få förhandsgodkännande av en hypotekslån långivare.,

förhandsgodkännande innebär att långivaren har verifierat din kredit, inkomst, besparingar och andra objekt i din ansökan.

om du har ett förhandsgodkännandebrev i handen som anger att du har råd med en miljon dollar hem, då är det mer eller mindre en säker sak. (Om inte någon av dina finansiella eller bolåneräntor ändras väsentligt före köp.)

Starta din inteckning förhandsgodkännande (Feb 7th, 2021)

glöm inte homeownership kostnader

hittills har vi bara tittat på inköpspriset för en miljon dollar hus.,

Vi har utforskat huvudmannen (återbetala det belopp du lånat) och ränta på din inteckning. Och vi har tagit hänsyn till din troliga fastighetsskatt och husägare försäkring.

men det finns gott om andra kostnader i samband med att äga ett hem — särskilt med högt värde fastigheter. Och du måste budgetera för dessa också.

stängningskostnader

folk tänker ofta på sin hemköpsbudget när det gäller handpenning. För en $ 1 miljoner hem, du kommer sannolikt att behöva minst $ 100,000 till $ 200,000 sparas i den avdelningen.,

men en handpenning är inte det enda att spara för. Hem köpare måste överväga stängning kostnader på deras hem inköp, alltför.

stängningskostnader börjar vanligtvis omkring 2% av köparens lånebelopp.

så om du lånar $ 800,000 för att köpa en miljon dollar hus, din stängning kostnader kan vara runt $ 16,000 eller mer. Du måste faktor detta nummer i när du tänker på hur långt dina besparingar kommer att sträcka.

fastighetsskatt och husägare försäkring

hem köpare måste också överväga deras framtida fastighetsskatt.,

fastighetsskattesatser fastställs av lokala skattemyndigheter, och de varierar mycket beroende på var du bor.

men för att ge dig en ballpark uppskattning, den genomsnittliga nationella fastighetsskatten är cirka 1 procent.

det betyder på ett $1m hus, det finns en god chans att du kan betala runt $10,000 per år i fastighetsskatt. Det är över $800 per månad.

forskning egendom skattesatser där du planerar att köpa och se till att du faktor denna kostnad i din budget för pågående boendekostnader.

villaägare försäkring kommer sannolikt att bli dyrare på ett större hem också., Den typiska husägare kan spendera $ 50 till $ 75 per månad för att försäkra en standard hem.

men ett större hem kostar mer att ersätta om det förstörs av brand eller annan katastrof. Naturligtvis kommer försäkringsbolaget att ta ut mer för större risk.

räkna med att betala $100 till $200 per månad för att försäkra din miljon dollar hem.

allt som allt kommer du sannolikt att betala $ 1,000 per månad i skatter och försäkringar, en stor faktura utöver huvud-och räntebetalningen.

löpande kostnader, reparationer och underhåll

ju större ditt hem desto mer kostar det att köra., De större kvadratmeter och kanske högre tak som du älskade, betyder att du har en större volym för att värma och kyla. Så ditt verktyg och VVS Service räkningar kommer att bli mycket högre.

ett större hem innebär också mer att rengöra och underhålla — och ofta kommer med en gård som kommer att kräva underhåll.

kort sagt, att hålla ett stort hem väl underhållna är inte billigt. Och inte heller reparationer. Så planera framåt och se till att ditt hem köpa budget lämnar dig med en ansenlig kudde i ditt sparkonto.,

fördelarna med att köpa ett $1m hus

dina pågående kostnader kan vara högre med ett större hem. Men fördelarna med ditt nettoförmögenhet bör vanligtvis vara större, alltför.

hemprisuppskattningen hoppade faktiskt till en sexårig hög under de 12 månader som slutade i September 2020, enligt CoreLogic.

under den tiden säger CoreLogic att hemvärdena ökade 6,7% år över året.

det betyder att om ditt hem var värt $ 325,000 skulle du ha lagt till en stilig $21,775 till ditt nettovärde det året i genomsnitt.

och för en miljon dollar hem?, Priserna ökade med nästan $ 70,000 år över året. Så du kommer sannolikt att se en fin avkastning på de pengar du investerar i ditt hus.

naturligtvis är allt detta beroende av att hempriserna fortsätter att stiga. Och vi vet alla att de ibland faller.

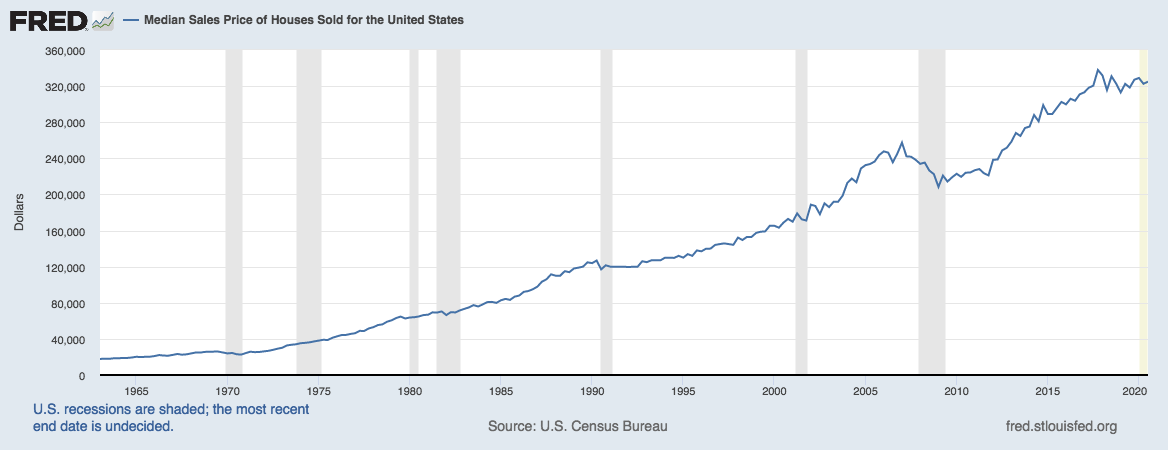

men ta en titt på denna graf från Federal Reserve Bank of St. Louis:

källa: US Census Bureau och US, Institutionen för bostäder och stadsutveckling, median försäljningspriset för hus som säljs för USA

Du kan se hur sällsynt det är för hemvärden att minska – och hur stark den övergripande uppåtgående trenden är.

Du kanske tror att Fastigheter inte är ett dåligt ställe att ha $1 miljoner investerat.

dagens priser hjälper hem köpare

det finns en annan trend potentiella hem köpare bör uppmärksamma, och det är bolåneräntor.

låga bolåneräntor öka överkomliga priser. Och dagens priser sitter nära rekord dalar.,

Så om du är på marknaden för ett högt Pris hem, det är en bra tid att titta på finansiering.

verifiera din nya ränta (Feb 7th, 2021)