Även känd som en kontant rabatt, detta kreditkort avser att spara pengar genom att ge dig en viss andel av dina utgifter tillbaka.

vanligtvis finns det en procentandel och ett tak på det maximala beloppet av cashback du kan tjäna varje månad.

Med tanke på att det kan spara upp till hundratals ringgit varje år, det är inte konstigt att många människor är på jakt efter en bra cashback kreditkort i Malaysia.,a61aed88″>>klicka för att jämföra bästa Cashback kreditkort för bensin

>>klicka för att jämföra bästa Cashback kreditkort för matvaror

>>klicka för att jämföra bästa cashback kreditkort för dining

>>klicka för att jämföra bästa cashback kreditkort för shopping

>>klicka för att jämföra bästa cashback kreditkort för verktyg

hur fungerar det?cashback arbete?,

ganska bokstavligt, det ger tillbaka en liten andel av kontanter tillbaka till ditt konto. För att maximera kontantbesparingar är det fördelaktigt att förstå hur detta kreditkort fungerar.

först måste du bekanta dig med några av Cashback-funktionerna, till exempel:

1. Cashback Rate

vanligtvis i form av procentuellt värde, Detta är graden av besparingar du kommer att få från ditt cashback kreditkort.

Så, om Citi Pengar Tillbaka Mastercard® ger 10% cashback priser på mat, innebär att du får spara RM10 från din date night middag av RM100.

2., Maximalt Cashback-belopp (månatligt tak)

Antag inte att ju mer du spenderar desto mer cashback tjänar du.

För det mesta finns det en viss gräns för hur mycket cashback du kan tjäna varje månad, även känd som månatlig cap.

Med samma Citi Pengar Tillbaka Mastercard exempel – även om din middag räkningen kommer upp till RM200 vid 10% ränta, du är fortfarande tjänar RM10 cashback som är det maximala beloppet du kan få tillbaka varje månad.

3., Minsta spendera villkor

kreditkort med cashback har också minsta spendera villkor, som kan variera från minsta månatliga spendera till ett visst antal transaktioner per månad, vissa dagar i veckan, och vissa försäljningsställen endast.,rowspan=”2″>

Monthly Cap

Below

RM3,000

RM3,000

& above

RM30

0.,2% (varje månadsbelopp)

obegränsad

detta kreditkort har en differentierad cashback som baseras på din totala månatliga spenderar. När din totala månatliga utgifter ökar, desto högre cashback ränta du kommer att tjäna.

enkelt uttryckt, spendera mer än RM3,000 varje månad, du kommer att spara 5% eller en maximal RM30 på alla kategorier, utom Online spendera som är outnyttjad.,

om du letar efter ett kreditkort som inte har minsta månatliga utgifter, har de vanligtvis lägre cashback priser på under 0%.

exempel 2: vissa dagar i veckan till vissa butiker endast

Maybank Islamic Petronas Ikhwan Visa Gold Card-jag ger 8% cashback på bensin spendera med en månatlig tak RM50, men gäller om transaktionen sker på fredagar och lördagar bara.

HSBC Amanah Mpower Platinum kreditkort-Jag erbjuder 8% cashback för matvaror med minsta månatliga spendera RM2,000 och uppåt, endast för transaktioner på Giant, Tesco, AEON BiG och Mydin.,

UOB ONE Visa Cards erbjuder 5% cashback på bensin och matvaror spendera på helg transaktioner endast med en maximal spendera RM200.

exempel 3: visst antal transaktioner Per månad

UOB YOLO Visa kräver att du gör minst 5 transaktioner per månad, med varje transaktion värd RM15 och högre för att kvalificera sig för 5% cashback.

vad du ska tänka på när du väljer en Cashback kreditkort?

När det gäller att välja rätt cashback kreditkort, Det beror mycket på var och hur mycket du brukar spendera dina pengar mest på.,

Cashback kategorier

kategorier som bensin, shopping, restauranger och livsmedelsbutiker är vanliga för att kvalificera sig för en cashback. Tänk på att inte alla cashback kreditkort skapas lika när det gäller kategorier.

så det bästa sättet att bestämma är att titta på var de flesta av dina månatliga utgifter går till och bestämma vilken kategori dina inköp faller i.

differentierad Cashback

för att fånga din uppmärksamhet och överklaga bättre, vissa kreditkort erbjuder flera nivåer på sina cashback priser.,=”4a60705a50″>Cash Back Rate

Monthly Cap

vad du ska undvika: bli inte blindsided av den höga cashback-kursen eftersom den kan tillgodose kategorier som du inte faktiskt spenderar mycket pengar på.pengar på.

baserat på tabellen ovan, kan vi se att ju mer du spenderar med detta kreditkort, desto högre cashback får du som priset är differentierad till din minsta månatliga spendera.,

vad du kan göra: räkna ut de kategorier du spenderar mest pengar på och hur mycket du är villig att spendera på detta kreditkort varje månad för att njuta av kontanter besparingar.

Vem är den eller de berättigade kortinnehavarna?

både huvud-och tilläggskort är kvalificerade för cashback.

spenderar från kompletterande kortinnehavare kommer att aggregeras med huvudkortsinnehavarens för att räkna mot det totala månatliga utgifterna. ju fler extra kortinnehavare är ombord desto snabbare tjänar du cashback.

hur man beräknar cashback jag tjänat?,=”a11fcba2bb”>Monthly Cashback Capped

Weekday

Weekend

Petrol

1%

8%

RM18

Groceries

1%

8%

RM18

Dining

1%

8%

RM18

Others

0.,25%

0,25%

obegränsad

Det finns ingen cashback för mindre än RM500 månatliga spenderar

hur många utgiftskategorier är kvalificerade för cashback?,

det här är de vanliga utgiftskategorierna som är berättigade till cashback:

- matvaror

- restauranger

- Online Shopping

- detaljhandel

- bensin

- underhållning

- lokal detaljhandel

- utomeuropeiska detaljhandel

- verktyg Bill Betalning

- Telco / Mobile Betalning

- försäkring

- Diverse

vilket cashback-kreditkort passar mig?

nu när du har kommit ikapp med hur cashback fungerar, har vi sammanställt några av de bästa cashback kreditkort för olika personas., Kolla in vilken persona relaterar mest till dig!,D>stödberättigande utgifter för att tjäna högsta cashback rate

persona a:Sarah får bara köra sin bil på helgerna för att besöka släktingar och ibland delta i musikaliska eller kulturella festivaler., Hon föredrar Hong Leong Klokt Platinum för sin högsta cashback ränta på 8% för helgen bensin spendera. Det betyder att hon skulle behöva spendera i genomsnitt RM56. 25 för bensin varje helg. Allt hon behöver göra är att träffa den minsta totala spendera RM500 varje månad, vilket kan uppnås genom hennes kombinerade bensin, restauranger, matvaror och andra detaljhandelsköp.

Persona B:Mr Ali reser över stater varje vecka för att besöka webbplatser utanför hans Kuala Lumpurs huvudkontor. Han kör också en 2400 CC sedan bil och tjänar några utsläppsrätter., Han använder Public Bank Petron Visa Gold för att sortera ut sina resekostnader, inklusive vägtull och bensin, som kan nå mer än RM3,000 per månad. Av de totala månatliga utgifterna maximerar han vanligtvis sin Petron – bränsleutgift av RM1, 100 som tjänar honom RM50 i cashback varje månad. På ett år sparar han RM600 på bensin spenderar.

Persona C:Maybank Islamic Petronas Ikhwan Visa Platinum Card-jag är bra för helgen bensin spendera eftersom det ger 8% cashback utan minsta spendera., Kenneth har kompletterat ett kort till sin fru och de använder också detta Maybank kreditkort för att köpa icke-bränsle objekt som bil motoroljor, snacks, drycker och Touch ’N Go reloads inom Petronas. När det görs regelbundet kan Kenneth spara upp till RM600 per år.,månad

persona a:puan Helena är en arbetande mamma som marknadsför., Hon kör för daglig pendla till jobbet, marknadsföring Evenemang och ärenden med endast en bensin tanka per vecka krävs. Hennes genomsnittliga totala utgifter för matvaror och bensin ensam skulle uppgå till RM200 per vecka. Eftersom Puan Helena är stor på besparingar, valde hon HSBC Amanah mpower Platinum kreditkort med 8% cashback! Hon tjänade RM45 cashback per månad från hennes veckovisa matvaror, bensin och eWallets spendera.

Persona B:Noah älskar att laga mat för sina vänner på deras veckovisa lördagssamling hemma., Hans veckovisa utgifter kan gå upp till RM350 per vecka,det vill säga RM1, 400 per månad. För att få ut det bästa av sina utgifter rekommenderar han Maybank Islamic MasterCard Ikhwan Gold för sin 5% cashback på fredag och lördag. Utan begränsning till butiker kan Noah också källa från olika livsmedelsbutiker med sitt Maybank-kort. Plus, hans bensin kostnader redovisas för 5% cashback samt och det finns ingen minsta månatliga utgifter som krävs för att tjäna cashback.

Persona C:Mrs.Wong är hemmafru och hon lagar mat varje dag för en familj på 5., Hon lagrar upp minst en gång i månaden på en av dessa veckovisa livsmedelsbutiker. Mrs. Wong, en kompletterande kortinnehavare, betalar med UOB One Visa Platinum för sin 5% weekend cashback när man köper matvaror på olika deltagande stormarknader. Mrs. Wong behöver bara spendera maximal RM400 per månad på matvaror för att spara RM20.,/td>

persona a:en av marlinas favorithobbyer äter ut med familj och vänner., Hon har använt Citi Cash Back Mastercard för att spara upp till RM40 en månad (RM480 per år) på restauranger och andra utgifter. I månadsgenomsnitt spenderar hon totalt RM650 inklusive RM300 på restauranger, RM100 bensin, RM200 på matvaror och RM50 på Grab rides med Citi Cash Back Mastercard, vilket räddade hennes RM35 av hennes totala kreditkortsräkning för månaden.

Persona B: Aziz njuter av att äta ute med familj och vänner. Som foodhunter spenderar han också mycket på matvaror där han använder för att laga mat varje helg och på fritiden., Aziz använder Public Bank Visa signatur för att betala för sin middag och matvaror eftersom kortet ger honom 6% cashback varje månad, utan minsta månatliga utgifter.Det är inte allt, han får också andra förmåner som gratis reseförsäkring på upp till RM500, 000 och 2x gratis flygplats lounge tillgång i Malaysia, ifall han reser för mat jakt i Malaysia.

Persona C:UOB YOLO Visa är ett kreditkort älskat av tusenåriga, erkände Chong., Chong erbjuder det högsta cashback-beloppet RM30 baserat på det kombinerade köpet av online, matsal och kontaktlös kategori, finner det rimligt att budgetera sina matkostnader. Chong måste dra sitt YOLO kreditkort 40 gånger per månad på dessa kategorier, med varje transaktion värt minst RM15 att tjäna 5%.,M600 per month

Persona A:As a millennial himself, Chong chooses to maximize his lifestyle expenses with UOB YOLO Visa., Detta beror på att detta UOB kreditkort är enkel; han måste göra minst 5 transaktioner i en månad för att tjäna 5% cashback, med varje transaktion på restauranger, Online och kontaktlösa kategorier måste vara minst RM15. På en månad spenderar han bara omkring RM600 och sparar RM30 varje gång.

Persona B:Pauline älskar cashback och tanken på besparingar, så hon rekommenderar offentliga Bank Quantum kreditkort. Först och främst får hon 2 Kreditkort (Visa & MasterCard) direkt från brevlådan., Dessa kort på egen hand har 5% cashback med den högsta cashback mängden RM30 per månad. Vad är bra med båda korten är att du kan använda för shopping, både online och i detaljhandeln eftersom varje erbjuder cashback på kontaktlösa och online transaktionskategorier, vilket ger henne olika vägar att spendera minst RM20 per dag.

Persona C:Yen Ting har en AEON stor butik nära hennes kontor och hem som hon besöker till för lunch på vardagar, liksom för hennes veckoslut skafferi lager upp resor., AEON Stora Visum Guld är hennes bästa kreditkort som hon kan tjäna 5% cashback på kontaktlös betalning med Visa payWave. För att tjäna cashback måste hon spendera högst RM500 per månad – vilket innebär ett genomsnitt på RM17 per dag. Yen Ting bor för kontantlös betalning, så tjäna cashback för att använda payWave är en bonus!,

persona a:”inte bara användbar, men också givande!,”, menade Johari på sin Standard Chartered JustOne Platinum MasterCard. Hans kreditkortsutgifter är vanligtvis runt RM1, 500, varav RM800 går mot att betala sina räkningar. Han förenklar sina verktyg och handtelefonräkningar med en auto debet kopplad till sitt vanliga chartrade kreditkort. Det är inte allt, hans försäkringspremier är också automatiserade. Han är nöjd med mängden besparingar han får från 10% cashback tier på hans totala månatliga utgifter.

Persona B:Paul är en mycket upptagen man. Han glömmer ofta att uppfylla sina månatliga åtaganden på grund av sin typ av arbete., Därför automatiserar han alla sina räkningar för att undvika att straffas. Med CIMB kontantrabatt Platinum MasterCard, han får spara upp till RM30 genom att ordna sina verktyg och telco eller mobil bill betalningar via Stående Instruktion. Plus, detta CIMB kreditkort är gratis för livet!

Persona C:Kamala säkerställer att hennes utgifter alltid följer hennes tro och budget. RHB Islamic Cash Back kreditkort – jag gjorde henne inte besviken. Hon älskar att äta och beställer mat på nätet, medan hennes man, den kompletterande kortinnehavaren, spenderar mer på matvaror, bensin och bill betalningar., Deras totala månatliga utgifter träffar i genomsnitt RM2, 700, vilket får henne 5% cashback-nivån på dessa kategorier.

Cashback Regler och villkor du måste veta

är extra kortinnehavare(er) berättigade att tjäna cashback?

extra kortinnehavare är inte berättigade att få cashback.

den goda nyheten är att alla spenderingar som görs av extra kortinnehavare kan kombineras med den huvudsakliga kortinnehavarens och kommer att räknas för att uppfylla de minsta utgifterna som krävs för att vara berättigade till cashback.,

cashback intjänade för den aktuella månaden kommer att krediteras och skrivas ut i huvudkortsinnehavarens uttalande för nästa faktureringsperiod.

När börjar och slutar en helg cashback?

helg cashback börjar vanligtvis från 12:00 Lördag, och kommer att sluta på 11: 59pm söndag. Tidslinjen kan variera från bank till bank, så se till att kontrollera deras villkor.

Vad är Merchant Category Code?

det är en kod för att klassificera en typ av varor eller tjänster som tillhandahålls av en Handlare som ett kreditkort accepteras som betalningsform.,

MCC är viktigt för bankerna att bestämma utgiftskategorin som är kvalificerade för en cashback.

till exempel, om du ständigt sveper ditt kreditkort på stormarknader med MCC 5411, kommer banken att klassificera denna transaktion som ”livsmedelsbutik” under sin cashback kategori.,iv>General MCC Prohibitions for Islamic Credit Cards

What does it mean by ”Eligible Spend”?,

”stödberättigande utgifter” är en term där en bank använder för att klassificera den typ av detaljhandelsköp som är kvalificerad för en cashback. Detta kan innebära att av alla detaljhandel inköp du har gjort med ditt kreditkort, endast ett fåtal utvalda anses vara berättigade till en cashback.,

nedan är några kreditkortstransaktioner som inte betraktas som ”godtagbara utgifter” och kommer att uteslutas för cashback:

- balansöverföring, förskott, EPP-transaktioner

- betalningar av avgifter, avgifter och skatter

- några statliga transaktioner

- betalningar till välgörenhet eller sociala tjänster

när kommer cashbacken att krediteras till mitt konto?

cashback intjänade för månaden kommer att beräknas fram till uttalandet Datum för den aktuella månaden.

avstängningsdatumet för cashback-beräkning sker en dag före uttalandedatumet.,

det totala cashback-beloppet för den aktuella månaden kommer sedan att publiceras i nästa månads utlåsningsdatum.

alla godtagbara transaktioner som publiceras efter uttalandedatumet kommer att krediteras till nästa satscykel.

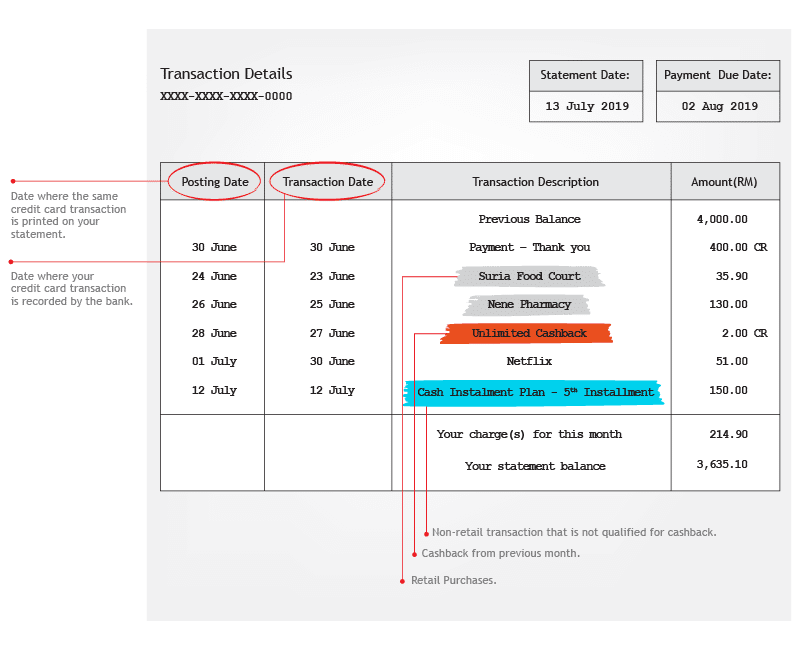

hur man kontrollerar cashback i mitt kontoutdrag?

kan du definiera transaktionsdatum och publicerat datum?

ett transaktionsdatum är ett datum då din kreditkorttransaktion registreras av banken, medan ett publicerat datum är ett datum då samma kreditkorttransaktion skrivs ut på ditt kontoutdrag.,

här är den knepiga delen av en cashback: en cashback kommer vanligtvis att tilldelas en kreditkortsinnehavare baserat på det bokförda datumet för en transaktion.

vet du att du kan registrera dig för cashback kreditkort online?

Jämför och ansöka om cashback kreditkort online med oss nu! Medan du är på det, hålla utkik efter de senaste cashback kreditkort kampanjer och har en chans att få hem attraktiva gåvor.