jordbävningar omfattas inte av en vanlig hemförsäkring, så du måste lägga till jordbävning täckning till din politik eller köpa fristående jordbävning försäkring för att skydda ditt hem från skalv skador. Men täckning kan bli ganska dyrt i jordbävningsbenägna områden, och jordbävningsförsäkringsavdrag är vanligtvis höga och har en tendens att överstiga det förlustbelopp som du hävdar.

trots negativen är jordbävningsförsäkring viktigt om du bor nära ett aktivt fel., Du bör också komma ihåg att kostnaden för att förlora ditt hem till en jordbävning och inte ha försäkring är mycket större än kostnaden för jordbävning försäkring själv. En jordbävning politik kan också krävas av din hypotekslån långivare beroende på var du bor och ditt hem jordbävningsrisk.,

viktiga TAKEAWAYS

-

eftersom husägare försäkring inte täcker skador som orsakas av jordbävningar eller vulkaner, behöver du jordbävning försäkring för att täcka dig hem och personliga tillhörigheter från dessa faror

-

jordbävning försäkring vanligtvis inte krävs av bolåneinstitut, men det är en bra idé om du bor i en hög jordbävning riskområde

-

i Kalifornien, varje $100.000 täckning kommer att kosta dig någonstans från $500-$1,000 I genomsnittliga årliga premier

behöver du jordbävning försäkring?,

jordbävning försäkring krävs inte enligt lag, och hypotekslån långivare brukar inte kräva det om ditt hem är i en hög jordbävning riskområde. Men du bör fortfarande överväga täckning om du bor i ett område som är benäget för seismisk aktivitet. Om du bor i något av de högriskområden som anges nedan, bör du överväga att få jordbävning täckning.

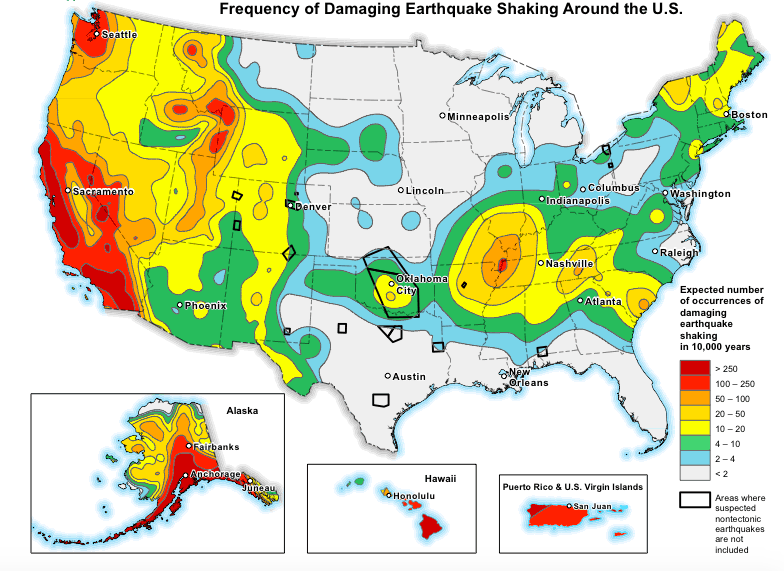

seismiska faror karta artighet av USA, Geologisk undersökning

bostäder i vissa delar av Kalifornien, Alaska, Oregon, Washington, Nevada och Hawaii är särskilt hög risk för jordbävningsskador, och skakningar blir också vanliga i delar av Texas och Oklahoma där fracking är vanligt.

var noga med att göra lite grävning och se om du behöver täckning., De största faktorerna för att bestämma en fastighets jordbävningsrisk är:

-

ditt hems avstånd till en fellinje

-

ditt hems Byggnadstyp (om det är en sten eller tegelhus, har det en högre sannolikhet att skadas av en jordbävning)

-

hur jordbävningsresistent ditt hem är

vilken typ av täckning får du?,

de flesta jordbävningspolicyer eller stöd — om inte annat uttryckligen anges — täcker endast direkt fysisk förlust från en jordbävning under sin seismiska händelse, vilket betyder en eller flera jordbävningar eller vulkanutbrott under en tidsperiod som anges av din försäkringsgivare. De efterskalv som uppstår i kölvattnet av en jordbävning inom den angivna tidsperioden räknas mot den seismiska händelsen.

omfattningen av din jordbävning täckning kommer att variera beroende på din försäkringsgivare och faktorer som konstruktion-typ av din egendom., Täckning för tegelhus eller andra yttre murverk, till exempel, är vanligtvis utesluten från din politik om du inte har ytterligare täckning.

andra strukturer på din egendom (som fristående garage och staket), landskapsarkitektur och pooler är också vanligtvis uteslutna från jordbävningsförsäkring om du inte lägger till en godkännande eller ryttare till policyn.

Du kan förvänta dig att en vanlig jordbävningspolitik täcker:

hemets återuppbyggnadskostnad

om det inte är murverksfaner, även om stuckatur vanligtvis är täckt., Dessutom är skador på mark, gångvägar och uppfarter som direkt hämmar din förmåga att komma åt hemmet också täckt.

personlig egendom

med särskilda undergränser för vissa typer av värdesaker, som smycken, elektronik, pälsar och samlarobjekt.

extra levnadskostnader

mer känd i hemförsäkring som förlust av användning täckning-denna del av din politik täcker dina extra levnadskostnader för ”den kortaste tid som rimligen behövs”, Enligt en Kalifornien jordbävning myndighet politik., Om du hyr ut ditt hem till andra och det är skadat, du kan också få ersättning för förlorade hyresintäkter., skador och skakningar

uppgraderingar av byggkod

Markreparation som är nödvändig för att stabilisera eller stödja ditt hem

uppgraderingar av energieffektivitet och säkerhetsbyte till skadad egendom (vilket betyder att om du drabbas av förlust kommer du att få ersättning för ersättningskostnaden för energieffektiva hemuppgraderingar upp till en viss gräns)

det enkla sättet att köpa prisvärda husägare försäkring

låt våra experter vägleda dig mot de bästa husägare försäkringsplan för dig, din familj, och ditt hem.,

vilka faror du är försäkrad mot

som vi diskuterade tidigare täcker jordbävningsförsäkringen ditt hem från seismiska skador, vilket innebär både jordbävning och vulkanrelaterade förluster. Det täcker också en hel del förmildrande omständigheter. Till exempel täcker jordbävning försäkring vattenskador om en jordbävning orsakar din VVS att brista och vatten skadar dina personliga tillhörigheter.

tabellen nedan beskriver vilken försäkringstyp som täcker vissa kostsamma faror., Som ni kan se, flera faror täcks genom din villaägare försäkring genom en ytterligare täckning godkännande.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., Faktum är att de flesta jordbävningar är små och varar bara några sekunder. Men allt som krävs är en att orsaka fullständig strukturella blodbad till ditt hem och omgivande områden.

om du bor inom, säg, 30 miles av ett aktivt fel eller vulkan, kan dina försäkringskostnader vara högre än om du bor 100 miles från en. Men kostnaden för att inte ha försäkring kommer att visa sig vara mycket större om något dåligt händer.

om du är på staketet om jordbävningsförsäkring, bör du fråga dig själv hur mycket det skulle kosta att bygga upp ditt hem utan försäkring., Du bör också komma ihåg att, även om ditt hem förstörs av en jordbävning, du är fortfarande på kroken för eventuella återstående inteckning betalningar du har kvar.

tegel, adobe, betong och stenhus är särskilt mottagliga för att drabbas av jordbävningsskador eftersom de är oflexibla och inte byggda för att motstå seismiska händelser. Om du bor i en tegelsten eller sten hem, du ’ ll särskilt vill överväga jordbävning försäkring. Som vi berörde tidigare, för att få täckning för murverksfaner, måste du lägga till ett godkännande till en standard quake policy, eller välja en mer robust plan.,det kanske inte verkar värt det av några skäl:

-

det är ganska begränsat — det täcker bara jordbävningar och vulkaner och mycket lite närliggande skador relaterade till dessa katastrofer

-

det är mycket pengar för något som händer så sällan som en stor jordbävning eller vulkanutbrott

det andra problemet med jordbävning försäkring är de självrisker — din Out-of-pocket kostnader innan din försäkring ersätter dig för en förlust., Jordbävning självrisker är vanligtvis någonstans från 5-25% av ditt hem försäkrade värde, som kan vara super hög om ditt hem är försäkrad för, säg, $300,000. Det innebär att om ditt hem drabbas av en $ 75,000 förlust och du har en 20% självrisk, måste du betala den första $60,000 (300,000 x 0.20) innan ditt försäkringsbolag täcker de återstående $15,000.

nu säger jordbävningen skador på ditt hem uppgick till $ 50,000. I så fall skulle du inte ens kunna lämna in en fordran eftersom din självrisk ($60,000) översteg förlustbeloppet.,

hur jordbävning försäkring priser bestäms

som hemförsäkring, din jordbävning försäkring priser bestäms till stor del av ditt hem försäkrade värde, eller din bostad täckning gräns. Din bostad gränsen bör vara lika med ditt hem ’ S bygga kostnad-inte dess försäljningspris eller värderas värde, men det belopp som det skulle kosta att bygga ditt hem på nuvarande konstruktion och arbetspriser.

i Kalifornien kostar varje $ 100,000 täckning dig $ 500 till $ 1,000 i årlig premie, så ett större hem kommer naturligtvis att ha mycket högre priser än ett litet eller medelstort hem., Andra faktorer som går in för att bestämma dina priser är:

-

ditt hems ålder och plats

-

ditt hems stiftelse (platta eller upphöjd)

-

din självrisk (ju högre självrisk, desto lägre priser)

-

eventuella ytterligare täckningar eller påskrifter

-

byggnadstypen av ditt hem (ramverk). eller murverk)

När vi körde ett prov citat för jordbävning försäkring genom California Department of insurance, fann vi att murverk hem kostar en svindlande $2,000 mer att försäkra årligen än ram hem.,

för att hålla dina priser nere, kolla med din försäkringsleverantör för att se vilken typ av rabatter eller krediter som är tillgängliga. Kaliforniens Jordbävningsmyndighet erbjuder till exempel rabatter på upp till 20% för ramkonstruerade bostäder som byggdes före 1960 om de eftermonteras med jordbävningssäkra strukturella egenskaper som grundbultning och krympling. Om du äger ett nyare hem, kommer dina priser redan vara lägre eftersom det är byggt upp till kod.,

förstå jordbävning självrisker

som vi nämnde för lite sedan, din jordbävning självrisker är en procentandel av ditt hem försäkrade värde. Du måste vanligtvis betala separata självrisker för de olika delarna av din policy — som din personliga egendom täckning och andra strukturer täckning (med ett godkännande). Dina extra levnadskostnader är vanligtvis inte föremål för en avdragsgill.,

tabellen nedan visar hur självrisker fungerar när det gäller dina täckningsgränser:

det betyder att om du drabbas av $ 305,000 i förluster på egendom som är försäkrad för $ 320,000, kan du behöva betala så mycket som $ 90.000 ur fickan om du är ansvarig för de separata 25% självrisker. Detta fungerar annorlunda än dollar belopp avdragsgilla med villaägare försäkring där du är vanligtvis endast ansvarig för din enda självrisk.,

om du inte har råd att betala din självrisk och du bor i ett FEMA-utsett ”katastrofområde”, kanske du kan få ekonomiskt stöd från FEMA eller California Department of Insurance. Du kan också kunna ta ut ett lån med låg ränta med Small Business Administration (SBA), som erbjuder katastroflån till villaägare samt småföretagare.

hur man får jordbävningsförsäkring

för att få jordbävningsförsäkring, kolla med ditt hemförsäkringsbolag för att se om du helt enkelt kan lägga till ett godkännande på din standard (HO-3) politik., Påskrifter är värdefulla eftersom du kanske kan lämna in ett påstående som involverar flera delar av din policy. Så om ditt hem lider av brandskador, vattenskador och jordbävningsskador, skickar du in ett krav till ett enda försäkringsbolag.

om din försäkringsgivare inte erbjuder en jordbävning politik eller godkännande, kontrollera med ditt hem försäkringsagent eller statens försäkring avdelning webbplats för en lista över transportörer eller överskott eller överskjutande linje företag som erbjuder jordbävning täckning., Särskilt i Kalifornien, försäkringsbolag som säljer husägare försäkring krävs per statliga bestämmelser att erbjuda jordbävning försäkring samt.

California försäkringsgivare erbjuder jordbävningsförsäkring via California Earthquake Authority (CEA), en privat finansierad organisation som säljer jordbävningsförsäkring genom privata linjer. Om du letar efter mer robust jordbävning täckning, det finns ett antal specialitet bärare, som GeoVera och Arrowhead försäkring, som skriver sina egna politikområden i Kalifornien, Oregon och Washington.