cutremurele nu sunt acoperite de o poliță de asigurare standard pentru locuințe, așa că va trebui să adăugați acoperire împotriva cutremurelor la polița dvs. sau să cumpărați o asigurare independentă împotriva cutremurelor pentru a vă proteja casa de daunele provocate de cutremur. Dar acoperirea poate deveni destul de scumpă în zonele predispuse la cutremure, iar deductibilele de asigurare pentru cutremure sunt de obicei ridicate și au tendința de a depăși suma pierderii pe care o revendicați.în ciuda negativelor, asigurarea de cutremur este esențială dacă locuiți în apropierea unei defecțiuni active., De asemenea, trebuie să rețineți că costul de a pierde casa ta la un cutremur și nu au asigurare este mult mai mare decât costul de asigurare cutremur în sine. O politică cutremur, de asemenea, pot fi solicitate de creditor ipotecar în funcție de unde locuiți și riscul de cutremur casa ta.,deoarece proprietarii de case de asigurare nu acoperă daunele cauzate de cutremure sau vulcani, veți avea nevoie de asigurare cutremur pentru a vă acoperi acasă și obiecte personale de la aceste pericole

asigurare cutremur de obicei nu este cerută de creditorii ipotecare, dar este o idee bună dacă locuiți într-o zonă cu risc ridicat de cutremur

00.000 de acoperire va costa oriunde de la $500 – $1.000 în prime medii anuale

ai nevoie de asigurare cutremur?,asigurarea de cutremur nu este cerută de lege, iar creditorii ipotecari nu o vor solicita decât dacă locuința dvs. se află într-o zonă cu risc ridicat de cutremur. Dar ar trebui să luați în considerare acoperirea dacă locuiți într-o zonă predispusă la activitate seismică. Dacă locuiți în oricare dintre zonele cu risc ridicat indicate mai jos, ar trebui să luați în considerare obținerea unei acoperiri de cutremur.

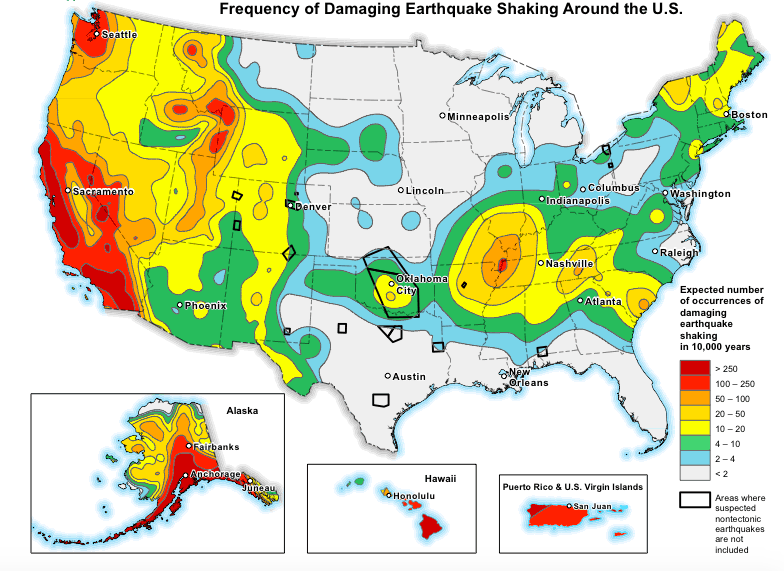

harta pericolelor seismice prin amabilitatea SUA, Geological Survey

casele din anumite părți din California, Alaska, Oregon, Washington, Nevada și Hawaii prezintă un risc deosebit de ridicat de deteriorare a cutremurului, iar tremurul devine, de asemenea, comun în anumite părți din Texas și Oklahoma, unde fracturarea este comună.asigurați-vă că pentru a face un pic de săpat și a vedea dacă aveți nevoie de acoperire., Cele mai mari factori în determinarea unei proprietăți cutremurul de risc sunt:

-

casa Ta distanțele de la o falie

-

casa Ta tip de construcție (dacă este o piatră sau cărămidă acasă, are o probabilitate mai mare de a fi afectate de un cutremur)

-

Cum cutremur-rezistente casa ta este

Ce fel de acoperire ai obținut?,

cele Mai cutremur politici sau mențiuni — cu excepția cazului în mod explicit altfel — să acopere numai fizic direct pierderea de un cutremur în timpul său eveniment seismic, adica unul sau mai multe cutremure sau erupții vulcanice într-o perioadă de timp specificată de către asigurător. Replici care apar în urma unui cutremur în perioada de timp specificată conta spre eveniment seismic.gradul de acoperire a cutremurului va varia în funcție de asigurător și de factori precum tipul de construcție al proprietății., Acoperirea pentru casele din cărămidă sau alte zidărie exterioară, de exemplu, este de obicei exclusă din Politica Dvs., cu excepția cazului în care aveți o acoperire suplimentară.alte structuri de pe proprietatea dvs. (cum ar fi garaje și garduri detașate), amenajări peisagistice și piscine sunt, de asemenea, de obicei excluse de la asigurarea de cutremur, cu excepția cazului în care adăugați o aprobare sau un călăreț la poliță.

vă puteți aștepta la o politică standard de cutremur pentru a acoperi:

costul reconstrui acasă

cu excepția cazului în care este furnir zidărie, deși stuc este de obicei acoperit., În plus, deteriorarea terenurilor, a pasarelelor și a căilor de acces care inhibă direct capacitatea dvs. de a accesa locuința este, de asemenea, acoperită.

proprietate personală

cu sublimite speciale pentru anumite tipuri de obiecte de valoare, cum ar fi bijuterii, electronice, blănuri și obiecte de colecție.

cheltuieli suplimentare de trai

mai bine cunoscut în asigurare acasă ca pierdere de utilizare acoperire-această parte a poliței acoperă cheltuielile suplimentare de trai pentru „cel mai scurt timp necesar în mod rezonabil,” în conformitate cu o politică California cutremur Autoritatea., Dacă vă închiriați casa altora și este deteriorată, puteți fi rambursat și pentru veniturile pierdute din închiriere., daune și tremor

cod de construcții upgrade-uri

Teren de reparații care sunt necesare pentru stabilizarea sau sprijinirea de acasă

de eficiență Energetică și de siguranță înlocuirea upgrade-uri pentru a deteriorat proprietate (adică dacă ai suporta o pierdere, va fi rambursat costul de înlocuire de eficiente energetic acasă upgrade-uri până la o anumită limită)

Cea mai ușoară cale de a cumpăra la prețuri accesibile de asigurare proprietarii de case

Să experții noștri vă ghida spre cele mai bune case de asigurări plan pentru tine, familia ta și casa ta.,

ce pericole sunteți asigurat împotriva

așa cum am discutat mai devreme, asigurarea de cutremur acoperă casa dvs. de daune seismice, ceea ce înseamnă atât cutremure, cât și pierderi legate de vulcanism. De asemenea, acoperă o cantitate echitabilă de circumstanțe atenuante. De exemplu, asigurarea de cutremur acoperă daunele cauzate de apă dacă un cutremur provoacă explozia instalațiilor sanitare și apa dăunează bunurilor personale.tabelul de mai jos detaliază ce tip de asigurare acoperă anumite pericole costisitoare., După cum puteți vedea, mai multe pericole sunt acoperite prin asigurarea proprietarilor de case printr-o aprobare suplimentară de acoperire.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., De fapt, majoritatea cutremurelor sunt mici și durează doar câteva secunde. Dar tot ce trebuie este unul pentru a provoca un masacru structural complet în casa ta și în zonele înconjurătoare.

dacă locuiți în, să zicem, 30 mile de un defect activ sau vulcan, costurile de asigurare pot fi mai mari decât dacă locuiți 100 mile distanță de unul. Dar costul de a nu avea asigurare se va dovedi a fi mult mai mare dacă se întâmplă ceva rău.dacă sunteți pe gard despre asigurare cutremur, ar trebui să vă întrebați cât de mult ar costa pentru a reconstrui casa ta fără asigurare., De asemenea, trebuie să țineți cont de faptul că, chiar dacă casa dvs. este distrusă de un cutremur, sunteți încă în cârlig pentru orice plăți ipotecare rămase pe care le-ați lăsat.casele din cărămidă, chirpici, beton și piatră sunt deosebit de susceptibile de a suferi daune provocate de cutremur, deoarece sunt inflexibile și nu sunt construite pentru a rezista la evenimente seismice. Dacă locuiți într-o casă de cărămidă sau piatră, veți dori mai ales să luați în considerare asigurarea de cutremur. Așa cum am atins mai devreme, pentru a obține o acoperire pentru furnirul de zidărie, va trebui să adăugați o aprobare la o politică standard de cutremur sau să optați pentru un plan mai robust.,este destul de limitat — acoperă doar cutremure și vulcani și foarte puține daune proximale legate de aceste dezastre

este o mulțime de bani pentru ceva care se întâmplă la fel de rar ca un cutremur major sau erupție vulcanică

cealaltă problemă cu asigurarea pentru cutremure este cea a unui cutremur deductibile – cheltuielile dvs. din buzunar înainte ca asigurarea dvs. să vă ramburseze o pierdere., Cutremur deductibile sunt de obicei oriunde la 5-25% din casa ta asigurat valoare, care poate fi super Mare în cazul în care casa ta este asigurat pentru, să zicem, $300,000. Asta înseamnă că în cazul în care casa ta suportă o pierdere de $75,000 și aveți o deductibilă de 20%, va trebui să plătească primul $60,000 (300,000 x 0.20) înainte de compania de asigurare acoperă restul de $15,000.acum spuneți că daunele provocate de cutremur casei dvs. s-au ridicat la 50.000 de dolari. În acest caz, nici măcar nu ați putea depune o cerere, deoarece deductibilul dvs. ($60,000) a depășit suma pierderii.,cum sunt determinate ratele de asigurare la cutremur la fel ca asigurarea la domiciliu, ratele de asigurare la cutremur sunt determinate în mare măsură de valoarea asigurată a casei dvs. sau de limita de acoperire a locuinței. Limita locuinței dvs. ar trebui să fie egală cu costul reconstruirii casei dvs. — nu prețul de vânzare sau valoarea evaluată, ci suma pe care ar costa-o pentru a vă reconstrui casa la construcția actuală și la prețurile forței de muncă.în California, fiecare $100,000 de acoperire vă va costa $500 la $1,000 în primă anuală, astfel încât o casă mai mare va avea în mod natural rate mult mai mari decât o casă mică sau mijlocie., Alți factori care intra in determinarea ratelor sunt:

-

casa Ta, vârstă și locație

-

casa Dvs. de fundație (radier sau ridicat)

-

deductibilă (mai mare deductibile dvs., rate mai mici)

-

Orice suplimentare reportaje sau mențiuni

-

constructii tip de casa ta (cadru sau zidărie)

Când am făcut o analiză citat de asigurare cutremur prin California, Departamentul de Asigurare, am constatat că zidarie, case costa un uimitor de 2.000 de dolari mai mult pentru a asigura anual decât cadru de case.,pentru a vă menține ratele scăzute, consultați furnizorul de asigurări pentru a vedea ce fel de reduceri sau credite sunt disponibile. California Earthquake Authority, de exemplu, oferă reduceri de până la 20% pentru casele construite în cadru, care au fost construite înainte de 1960, dacă sunt modernizate cu caracteristici structurale rezistente la cutremur, cum ar fi șuruburi de fundație și contravântuiri de perete. Dacă dețineți o casă mai nouă, tarifele dvs. vor fi deja mai mici, deoarece este construită până la cod.,

înțelegerea cutremur deductibile

așa cum am menționat un pic în urmă, cutremur deductibile sunt un procent din valoarea asigurată de casa ta. De obicei, trebuie să plătiți deductibile separate pentru diferitele părți ale politicii dvs. — cum ar fi acoperirea proprietății personale și acoperirea altor structuri (cu aprobare). Cheltuielile suplimentare de trai de obicei nu sunt supuse unei deductibile.,

tabelul De mai jos ilustrează cum deductibile muncă în ceea ce privește limitele de acoperire:

asta înseamnă Că dacă ai suporta $305.000 de pierderi pe proprietate, care este asigurat de 320.000 de dolari, va trebui să plătească la fel de mult ca 90.000 de dolari din buzunar dacă sunteți responsabil pentru separată 25% deductibile. Acest lucru funcționează diferit decât suma dolarului deductibilă cu asigurarea proprietarilor de case, unde de obicei sunteți responsabil doar pentru deductibilitatea dvs. unică.,dacă nu vă puteți permite să vă plătiți deductibilul și locuiți într-o „zonă de dezastru” desemnată de FEMA, este posibil să puteți obține asistență financiară de la FEMA sau de la Departamentul de asigurări din California. De asemenea, este posibil să puteți lua un împrumut cu dobândă redusă cu Small Business Administration (SBA), care oferă împrumuturi în caz de dezastru proprietarilor de case, precum și proprietarilor de afaceri mici.

cum să obțineți asigurare de cutremur

pentru a obține asigurare de cutremur, consultați compania de asigurări de acasă pentru a vedea dacă puteți adăuga pur și simplu o aprobare pe politica dvs. standard (HO-3)., Girurile sunt valoroase prin faptul că este posibil să puteți depune o cerere care implică mai multe secțiuni ale politicii dvs. Deci, dacă casa dvs. suferă daune de incendiu, daune de apă și daune provocate de cutremur, trimiteți o cerere unei singure companii de asigurări.

dacă asigurătorul dvs. nu oferă o politică sau o aprobare în caz de cutremur, consultați site-ul web al agentului de asigurări la domiciliu sau al Departamentului de asigurări de stat pentru o listă de transportatori sau companii de linie excedentare sau în exces care oferă acoperire în caz de cutremur., În special în California, companiile de asigurări care vând asigurarea proprietarilor de case sunt necesare conform reglementărilor statului pentru a oferi și asigurare de cutremur.asigurătorii din California oferă asigurare de cutremur prin intermediul Autorității de cutremur din California (Cea), o organizație finanțată privat care vinde asigurare de cutremur prin linii private. Dacă sunteți în căutarea pentru mai robust cutremur de acoperire, există o serie de specialitate transportatorii, ca GeoVera și vârf de Săgeată de Asigurare, care scrie propriile lor politici în California, Oregon și Washington.