așteptați-vă să aveți nevoie de cel puțin $100k de venit pentru o casă de $1m

nu există o formulă magică care să spună că aveți nevoie de venituri x pentru a vă permite o casă de $1 milion. Deoarece venitul este doar o parte a ecuației.

Cu un puternic profil financiar — credit ridicat, scăzut de datorii, economii mari — s-ar putea permite un 1 milion de dolari acasă, cu un venit în jurul valorii de 100 de dolari.

Dar dacă finanțele nu sunt la fel de puternice, s-ar putea nevoie de un venit în sus de $225K pe an pentru a cumpăra un milion de dolari acasă., vă întrebați cât de mult casa vă puteți permite? Iată cum puteți afla.

Verifica casa ta, cumpara buget (Feb 7, 2021)

În acest articol (Skip to…)

- Venituri pentru a permite un milion de dolari acasă

- Calcularea casa ta, cumpara buget

- nu uita despre case costurilor

- Beneficiile de a cumpara o $1M casa

- Astăzi, ratele de credit ipotecar

Venituri pentru a permite un milion de dolari acasă

Cum am spus mai sus, venitul este doar un factor în casa ta, cumpara buget.,

prețul De cumpărare vă puteți permite, de asemenea, depinde de:

- Datorii / venit (DTI)

- scor de Credit

- suma de plată în Jos

- rata de credit Ipotecar

Am experimentat cu câțiva dintre acești factori, folosind casa noastră accesibilitatea calculator pentru a arăta cât de mult fiecare poate afecta bugetul.

prim împrumutat – $ 147,000 venitul necesar

primul nostru exemplu se uită la un împrumutat tradițional „prim”. Ei au:

- o plată în avans de 20% ($210,000)

- doar $250 în datorii lunare preexistente

- o rată ipotecară excelentă de 2.,75%

acest împrumutat își poate permite o casă de 1 milion de dolari cu un salariu de 147.000 de dolari. Plata lunară a ipotecii ar fi de aproximativ 4.100 de dolari.

High DTI – $ 224.000 venituri necesare

să lăsăm totul la fel ca în primul exemplu, dar să creștem plățile lunare ale debitorului la 2.500 USD. pentru cei care plătesc mai multe plăți de sprijin pentru copii și pensii alimentare, acest lucru ar putea fi mai realist, chiar dacă datoriile lor sunt doar medii. și alții au acest nivel de plată a datoriilor chiar și fără angajamente familiale., Gândiți-vă la mașină de lux, barcă, autovehicul și alte jucării cu bilete mari.în acest scenariu, venitul necesar pentru a permite o casa costa 1.031 milioane ar fi $224,000.pentru a vă permite această casă, veți avea nevoie de o plată ușor mai mare de 214,000 USD. Și plățile lunare ar costa aproximativ $4,220.în mod clar, datoriile existente fac o mare diferență în accesibilitatea casei. Salariul dvs. trebuie să fie mai mare cu $77,000 pentru a cumpăra o casă la prețuri similare.

credit mai mic-venituri de 224.000 USD necesare

în majoritatea cazurilor, un preț de achiziție de un milion de dolari va necesita un împrumut jumbo.,pentru a obține un împrumut jumbo, de obicei aveți nevoie de un scor de credit de 700 sau mai mare. Dar să presupunem că un debitor are un scor de credit la capătul inferior al intervalului aprobabil.

creditul mai mic înseamnă că va trebui să plătească o rată a dobânzii mai mare decât exemplul nostru anterior. Vom spune 3.0% în loc de 2.75% folosit mai devreme.

și asta presupune încă $2,500 în plățile lunare ale datoriilor.

Extra-mare în jos de plată- $ 110,000 venitul necesar

Să presupunem că vă puteți permite o plată în jos de 50%. Poate că ați construit o mulțime de capital ca un proprietar de lungă durată. Sau poate ai avut o surpriză.,

este posibil ca, în situația financiară fericită, să fi plătit cea mai mare parte a datoriei, așa că vom returna acel număr la 250 USD pe lună.prin punerea în jos jumătate din prețul de achiziție (500.000 dolari) vă puteți permite o casa de 1 milion dolari pe un venit de doar 110.000 dolari.

chiar și scăderea a 30% face o mare diferență în comparație cu 20%.

cu 30% în jos, ai putea permite un potențial $1,037,000 acasă pe un venit de $140,000. Compara cu care au nevoie de un venit aproape $150,000 dacă ai pus jos doar 20%.,

cum de a calcula bugetul de cumpărare acasă

cel mai bun mod de a da seama bugetul de cumpărare acasă — scurt de a contacta un creditor — este de a utiliza un calculator ipotecare. acest calculator ipotecar vă va ajuta să vă dați seama cât de mult vă puteți permite casa pe baza salariului, a plății în avans și a datoriilor. De asemenea, reprezintă alți factori, cum ar fi rata dobânzii ipotecare și impozitele estimate pe proprietate și costurile de asigurare a proprietarilor de case. pentru a obține cea mai bună estimare, fiți cât mai exact posibil atunci când completați fiecare câmp.,

- venit anual – venitul brut din toate sursele înainte de impozitare

- Stat-locația dvs. poate afecta afacerea pe care o veți obține. Și va afecta, de asemenea, impozitele pe proprietate

- datorii lunare — plăți minime cu cardul, plus rate de împrumut, PLUS pensie alimentară și asistență pentru copii. Cu alte cuvinte, toate obligațiile financiare lunare inevitabile. Dar nu lucruri care variază, cum ar fi alimente, gaze, utilități și așa mai departe

- termen de împrumut — Utilizați un credit ipotecar cu rată fixă de 30 de ani sau un împrumut cu rată fixă de 15 ani?, Acest lucru va avea un impact mare asupra cât de mult casa vă puteți permite

- rata dobânzii-nu veți ști rata ipotecară sigur până când veți obține estimări de împrumut de la mai mulți creditori. Valoarea implicită afișată pe calculatorul nostru este o rată medie în ziua în care Vizitați; a ta va fi mai mare sau mai mică, în funcție în principal de creditul, plata în avans și povara datoriei. Deci, ajustați cât de bine puteți

- plata în avans-plata dvs. în jos afectează rata dobânzii, precum și bugetul general de cumpărare a locuinței., Să presupunem că veți avea nevoie de cel puțin 20% din prețul de achiziție pentru a obține aprobat pentru un astfel de împrumut mare

- alte costuri homeownership — estima viitoare proprietarii de case primele de asigurare și impozitele pe proprietate. Numerele din calculator sunt medii de stat. Și adăugați taxe lunare de asociere a proprietarilor de case, dacă cumpărați în zona unui HOA

amintiți-vă, un calculator vă poate oferi doar o estimare. Pentru a ști dacă vă puteți permite într-adevăr o casă de 1 milion de dolari, va trebui să obțineți aprobarea prealabilă de către un creditor ipotecar., pre-aprobarea înseamnă că creditorul a verificat creditul, veniturile, economiile și alte elemente din cererea dvs. dacă aveți o scrisoare de pre-aprobare în mână care să ateste vă puteți permite o casă de milioane de dolari, atunci este mai mult sau mai puțin un lucru sigur. (Cu excepția cazului în care oricare dintre ratele dvs. financiare sau ipotecare se modifică substanțial înainte de cumpărare.)

începeți pre-aprobarea ipotecii (7 februarie 2021)

nu uitați de costurile de proprietate

până acum, ne-am uitat doar la prețul de achiziție pentru o casă de un milion de dolari., am explorat principalul (rambursarea sumei pe care ați împrumutat-o) și dobânda la ipoteca dvs. Și am luat în considerare taxele de proprietate probabile și asigurarea proprietarilor de case.dar există o mulțime de alte costuri asociate cu deținerea unei case — în special cu proprietăți imobiliare de mare valoare. Și va trebui să bugetați și pentru acestea.

costurile de închidere

oamenii se gândesc adesea la bugetul lor de cumpărare a casei în ceea ce privește plata în avans. Pentru o casă de 1 milion de dolari, este posibil să aveți nevoie de minimum 100.000 până la 200.000 de dolari economisiți în acest departament.,

dar o plată în jos nu este singurul lucru pentru a salva pentru. Acasă cumpărători trebuie să ia în considerare costurile de închidere pe achiziționarea lor acasă, de asemenea. costurile de închidere încep de obicei în jurul valorii de 2% din suma împrumutului cumpărătorului. deci, dacă împrumutați $800,000 pentru a cumpăra o casă de milioane de dolari, costurile de închidere ar putea fi în jur de $16,000 sau mai mult. Va trebui să luați în considerare acest număr atunci când vă gândiți la cât de departe se vor întinde economiile.

impozitele pe proprietate și asigurarea proprietarilor de case

cumpărătorii de case trebuie, de asemenea, să ia în considerare viitoarele impozite pe proprietate., ratele de impozitare imobiliare sunt stabilite de autoritățile fiscale locale și variază foarte mult în funcție de locul în care locuiți.

dar pentru a vă oferi o estimare ballpark, rata medie națională de impozit pe proprietate este de aproximativ 1 la sută.

asta înseamnă că pe o casă de $1m, există șanse mari să plătiți în jur de $10,000 pe an în impozite pe proprietate. Asta înseamnă peste 800 de dolari pe lună.ratele de impozitare de proprietate de cercetare în cazul în care aveți de gând să cumpere și asigurați-vă că factor acest cost în bugetul dvs. pentru costurile de locuințe în curs de desfășurare. asigurarea proprietarilor de case este probabil să fie mai scumpă și pe o casă mai mare., Proprietarul tipic ar putea cheltui $ 50 la $75 pe lună pentru a asigura o casă standard.dar o casă mai mare costă mai mult pentru a înlocui dacă este distrusă de incendiu sau alt dezastru. Desigur, compania de asigurări va percepe mai mult pentru un risc mai mare.

așteptați să plătiți $100 la $200 pe lună pentru a vă asigura casa de milioane de dolari.în total, veți plăti probabil 1.000 USD pe lună în impozite și asigurări, o factură considerabilă deasupra și dincolo de plata principalului și a dobânzii.

costuri de funcționare, reparații și întreținere

cu cât locuința dvs. este mai mare, cu atât costă mai mult rularea., Metri patrati mai mari și, probabil, plafoane mai mari pe care le-a iubit, înseamnă că aveți un volum mai mare de căldură și se răcește. Deci facturile de utilitate și HVAC service vor fi mult mai mari.

o casă mai mare înseamnă, de asemenea, mai mult pentru a curăța și menține — și de multe ori vine cu o curte care va necesita întreținere.pe scurt, păstrarea unei case mari bine întreținute nu este ieftină. Și nici reparațiile. Așadar, planificați-vă înainte și asigurați-vă că bugetul dvs. de cumpărare acasă vă lasă cu o pernă considerabilă în contul dvs. de economii.,

beneficiile de a cumpara o casa de $1m

costurile în curs de desfășurare poate fi mai mare cu o casa mai mare. Dar beneficiile pentru valoarea netă ar trebui să fie de obicei mai mare, de asemenea.într-adevăr, aprecierea prețurilor la domiciliu a sărit la un maxim de șase ani în cele 12 luni care se încheie în septembrie 2020, potrivit CoreLogic.

în acest timp, CoreLogic spune că valorile acasă au crescut cu 6.7% de la an la an.

asta înseamnă că dacă casa ta ar valora $325,000, ai fi adăugat în medie un frumos $21,775 la valoarea netă în acel an. și pentru o casă de un milion de dolari?, Prețurile au crescut cu aproape $70,000 de la an la an. Deci, probabil că veți vedea o rentabilitate plăcută a banilor pe care îi investiți în casa dvs. desigur ,toate acestea se bazează pe prețurile locuințelor care continuă să crească. Și știm cu toții că acestea cad foarte ocazional.

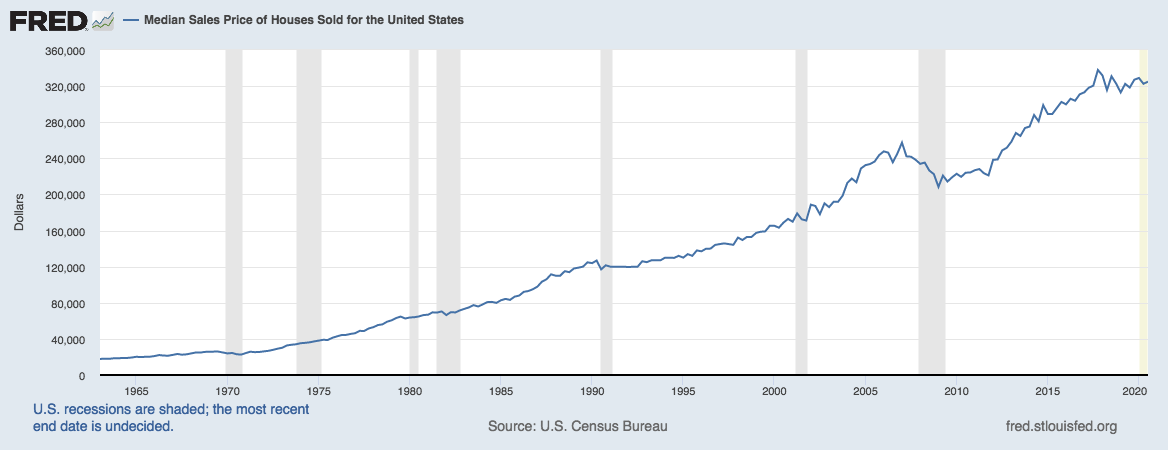

Dar să ia o privire la graficul de la Federal Reserve Bank of St. Louis:

Sursa: U. s. Census Bureau și SUA, Departamentul de locuințe și Dezvoltare Urbană, prețul mediu de vânzare de case vândute pentru Statele Unite

puteți vedea cât de rar este pentru valorile de origine să scadă — și cât de puternic tendința generală ascendentă este.

S-ar putea crede imobiliare nu este un loc rău pentru a avea 1 milion de dolari investit.există o altă tendință potențiali cumpărători acasă ar trebui să acorde o atenție la, și asta e ratele ipotecare.

ratele ipotecare scăzute sporesc accesibilitatea. Și ratele de astăzi stau aproape de minime record., deci ,dacă sunteți pe piață pentru o casă la prețuri ridicate, este un moment bun pentru a vă uita la finanțare.

verificați-vă noua rată (7 februarie 2021)