capitalizarea raport, de multe ori numit Pac raport, este o metric financiar care măsoară solvabilitatea firmei prin calcularea datoriilor totale componentă a capitalului companiei de structură a bilanțului. Cu alte cuvinte, calculează efectul de levier financiar al companiei prin Compararea datoriei totale cu capitalurile proprii totale sau o secțiune de capitaluri proprii. Cele mai frecvente rapoarte de capitalizare sunt:.,datoria și capitalurile proprii sunt cele două componente principale ale structurii de capital a unei companii și sunt principalele surse de finanțare a operațiunilor sale.

definiție: care este raportul de capitalizare?raportul de capitalizare descrie investitorilor măsura în care o companie utilizează datoria pentru a-și finanța planurile de afaceri și de expansiune. În general, datoria este considerată mai riscantă decât capitalul propriu (din punctul de vedere al companiei). Prin urmare, cu cât raportul este mai mare, cu atât este mai riscantă compania., Companiile cu o rată de capitalizare mai mare prezintă un risc mai mare de insolvență sau faliment în cazul în care nu sunt în măsură să ramburseze datoria conform calendarului prestabilit. Cu toate acestea, datoria mai mare pe cărți ar putea fi, de asemenea, câștiguri accretive dacă afacerea crește într-o manieră profitabilă (mai multe despre acest lucru în secțiunea Analiză).compania utilizează acest raport pentru a-și gestiona structura de capital și pentru a determina capacitatea datoriei. Investitorii îl folosesc pentru a evalua riscul investițiilor și pentru a forma o componentă importantă a evaluării activelor (riscul mai mare implică o rentabilitate preconizată mai mare)., Creditorii îl folosesc pentru a determina dacă compania se află în limitele predeterminate și dacă există mai mult spațiu pentru a împrumuta mai mulți bani.

Să aruncăm o privire la modul de calculare a raportului de capitalizare.

Formula

formula raportului de capitalizare se calculează prin împărțirea datoriei totale în datorii totale plus capitalul acționarilor., Iată un exemplu:

datoria totală la capitalizare = datoria totală/(datoria totală + capitalul acționarilor)

De asemenea, puteți calcula ecuația raportului de capitalizare împărțind datoria totală la capitalul acționarilor.

Datorii-Capitaluri proprii = Total Datorii / Capitaluri proprii

după Cum puteți vedea că ambele aceste formule sunt foarte similare și poate fi calculată prin modificarea ușoară de la un altul. Toate componentele din aceste ecuații pot fi găsite pe fața bilanțului.,

Total datorii se referă atât pe termen lung și datoriile pe termen scurt a unei companii

capitaluri proprii se referă la valoarea contabilă de investiții de capital efectuate de investitorii

datorii-capitaluri proprii de investiții se calculează pur și simplu prin împărțirea celor două valori. Pentru datoria totală a raportului cap, vom împărți pur și simplu datoria totală cu suma sau capitaluri proprii și datoria (adică capitalul total al unei companii)

acum, că știm cum să calculeze ecuația raportului de capitalizare, să aruncăm o privire la câteva exemple.

exemplu

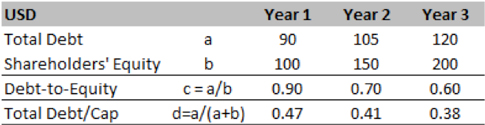

vom începe cu un exemplu ipotetic de Turner Co., Ultimii trei ani de activitate sunt rezumați în tabelele de mai jos. Raportul datorie-capitaluri proprii în anul 1 a fost de 0,9, ceea ce implică pentru fiecare USD 1 de capitaluri proprii a existat USD 0,9 de datorii în registre. Acest lucru a redus până la sfârșitul anului trei la 0,6.pe de altă parte, raportul total datorie-capitalizare de 0,47 în anul 1 implică faptul că 47% din structura capitalului societății A este finanțată prin datorie, în timp ce restul de 53% este prin capitaluri proprii. Acest raport se reduce la 0.38, ceea ce implică o utilizare mai mare a capitalului propriu în anii următori.,

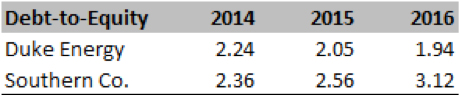

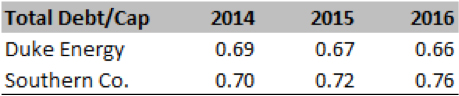

acum să ne uităm la un exemplu din lumea reală a Duke Energy și Southern Co. Mai jos sunt enumerate rapoartele calculate din SEC 10K pentru fiecare companie.

după Cum putem vedea din numere, raportul datorii / capitaluri proprii pentru ambele firme au fost mai sus 2.0 x (2014-16) ceea ce presupune că majoritatea firmelor de expansiune este determinată de datorii. Acest lucru este coroborat și de raportul total datorie/plafon, care sugerează că 65-70% din capitalul total este datorie, în timp ce restul este capital propriu.,să interpretăm acum raportul și să extragem informații cheie despre sănătatea financiară a companiilor.

analiză și interpretare

În general, un raport cap mai mic de 0,5 este considerat sănătos, dar trebuie să analizăm raportul în contextul mediilor din trecut și din industrie ale companiei. Pentru industriile care dețin active fizice (cum ar fi companiile de utilități), este obișnuit să aibă datorii mult mai mari în comparație cu capitalurile proprii. Uneori, o anumită legătură sau împrumut este legată de un anumit proiect sau activ.,în exemplul ipotetic al Turner Co de mai sus, am observat că ambele rapoarte reduc. Prin urmare, compania ar putea fi în proces de livrare a bilanțului său sau este găsirea de capital pentru a fi mai ieftin sursă de finanțare în comparație cu datoria.în exemplul din lumea reală a lui Duke și Southern, putem vedea că în perioada de trei ani, Duke și-a redus efectul de levier, în timp ce Sudul l-a crescut. Analizând numerele în continuare, observăm că Sudul se extinde semnificativ, prin urmare, are nevoie de datorii pentru a crește afacerea., Dacă această strategie se dovedește corectă, ar putea crea valoare pe termen lung pentru investitori.ca și în cazul oricărui raport, analiștii trebuie să depună eforturi considerabile pentru a decoda acest raport și pentru a înțelege driverele care stau la baza. Fiecare industrie va avea o structură tipică de capital (cu diferențe specifice companiei) și acest lucru va determina raportul de plafon menținut de companie. Acțiunile corporative (cum ar fi M&A) pot afecta, de asemenea, structura de capital a unei companii. În special, dacă o companie cumpără active aflate în dificultate, atunci structura combinată a capitalului ar putea fi grea pentru datorii., Analistul trebuie să fie conștient de toate aceste contexte înainte de a-și forma o opinie cu privire la sănătatea financiară a unei companii.analistul ar trebui să fie, de asemenea, conștient de structura optimă a capitalului pe care conducerea companiei o vizează. Raportul Cap este utilizat în stabilirea prețurilor activelor (sau evaluarea companiei) ca o intrare la ratele de actualizare. Prin urmare, analiștii ar trebui să se concentreze asupra structurii țintă a capitalului pentru a înțelege potențialul de risc viitor. Analiștii ar trebui să verifice întotdeauna dacă această structură țintă este practic fezabilă, având în vedere dinamica industriei, operațiunile companiei și starea macroeconomică., Managementul ar putea ghida spre obiective foarte agresive doar pentru a potoli setea comunității investitorilor, dar este de datoria unui analist să înțeleagă sensibilitatea acestui plan. Detalii despre vizualizarea managementului pot fi găsite în secțiunea discuții de Management a unui 10-K sau transcrierile apelurilor de câștiguri trimestriale.a avea datorii în bilanț nu este întotdeauna negativ. Datoria ar putea fi mai ieftină decât capitalurile proprii și oferă un anumit grad de scut fiscal în ceea ce privește rambursarea dobânzii. Prin urmare, utilizate cu atenție, datoria poate avea un impact de mărire asupra câștigurilor., Cu toate acestea, prea multă datorie restricționează luarea deciziilor de gestionare, deoarece creditorii pun în mod normal în aplicare acorduri care interzic conducerii să întreprindă anumite acțiuni care pot pune în pericol interesul creditorului.

utilizare practică explicație: Precauții și limitări

analiștii trebuie să fie atenți în utilizarea numerelor bilanțului, deoarece acestea sunt raportate în mod normal la valoarea contabilă, care ar putea fi semnificativ diferită de valoarea de înlocuire sau de valoarea de lichidare a activului., Analistul utilizează, de asemenea, plafonul de piață în loc de valoarea contabilă (în cazul în care compania este listată) și valoarea curentă a datoriei dacă obligațiunile sunt tranzacționate și pe piață.analistul ar trebui să ia în considerare mai multe elemente extrabilanțiere, cum ar fi leasing operațional, anumite obligații de pensie pentru a obține imaginea completă a obligației pe termen lung.în cele din urmă, acest raport ar trebui analizat împreună cu alte câteva rapoarte de levier pentru a obține o viziune holistică asupra riscului financiar al unei companii., Unele dintre cele mai relevante rapoarte în acest caz ar putea fi:

- LT datorii/Total Pac

- Total datorii/Total active

- Total datorii/Capitaluri proprii

- LT datorii/ Capitaluri proprii

În concluzie, acest articol prezintă un concept important în structura de capital a companiei, și evaluare a activelor, care este utilizat pe scară largă în de stabilire a prețurilor activelor și evaluare.