o rácio de capitalização, muitas vezes chamado de Rácio de Cap, é uma medida financeira que mede a solvabilidade de uma empresa calculando a componente de dívida total da estrutura de capital da empresa no balanço. Em outras palavras, calcula a alavancagem financeira da empresa comparando o total da dívida com o total do capital próprio ou uma seção do capital próprio. Os rácios de Capitalização mais comuns são:.,a dívida e o capital são as duas principais componentes da estrutura de capital de uma empresa e são as principais fontes de financiamento das suas operações.definição: Qual é a razão de Capitalização?o rácio de Capitalização descreve aos investidores em que medida uma empresa utiliza a dívida para financiar os seus planos de negócios e expansão. Em geral, a dívida é considerada mais arriscada do que o capital próprio (do ponto de vista da empresa). Por isso, quanto maior a proporção, maior é o risco da empresa., As empresas com um rácio de Capitalização mais elevado correm maior risco de insolvência ou falência, caso não sejam capazes de reembolsar a dívida de acordo com o calendário pré-determinado. No entanto, uma dívida mais elevada nos livros também poderia ser mais vantajosa se a empresa estiver a crescer de forma rentável (mais sobre isto na secção de análise).

A empresa utiliza este rácio para gerir a sua estrutura de capital e determinar a capacidade de endividamento. Os investidores utilizam-na para avaliar o risco do investimento e constituir uma componente importante da avaliação dos activos (um risco mais elevado implica um retorno esperado mais elevado)., Os mutuantes utilizam-no para determinar se a empresa está dentro dos limites pré-determinados e se há mais margem de manobra para emprestar mais dinheiro.

vamos dar uma olhada em como calcular a razão de capitalização.

fórmula

a fórmula do rácio de capitalização é calculada dividindo a dívida total em dívida total Mais o capital próprio dos accionistas., Aqui está um exemplo:

dívida Total à capitalização = dívida Total / (dívida Total + capital próprio dos accionistas)

pode também calcular a equação do rácio de capitalização dividindo a dívida total pelo capital próprio dos accionistas.

rácio dívida/capital próprio = total da dívida / capital próprio

Como se pode ver que ambas as fórmulas são muito semelhantes e podem ser calculadas por ligeiras modificações umas das outras. Todos os componentes destas equações podem ser encontrados na face do balanço.,a dívida Total refere-se tanto às dívidas a longo prazo como a curto prazo de uma empresa.o capital próprio do accionista refere-se ao valor contabilístico do investimento de capital próprio efectuado pelos investidores. o investimento de dívida em capital próprio é calculado dividindo simplesmente os dois valores. Para o rácio dívida total / cap, nós simplesmente dividimos a dívida total com a soma ou capital próprio e dívida (ou seja, o capital total de uma empresa)

agora que sabemos como calcular a equação do rácio de capitalização, vamos dar uma olhada em alguns exemplos.

exemplo

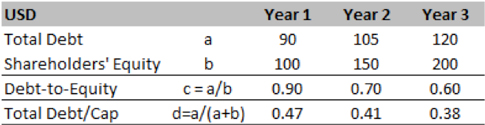

vamos começar com um exemplo hipotético de Turner Co., Os seus últimos três anos de actividade encontram-se resumidos nos quadros seguintes. O rácio dívida / capital próprio no ano 1 foi de 0,9, o que implica que para cada USD 1 de capital havia USD 0,9 de dívida nos livros. Este valor diminuiu no final do ano três para 0,6.por outro lado, o rácio dívida / limite máximo Total de 0,47 no ano 1 implica que 47% da estrutura de capital da Empresa A é financiada pela dívida, enquanto os restantes 53% são constituídos por capital próprio. Este rácio reduz-se para 0,38, o que implica uma maior utilização do capital próprio nos próximos anos.,

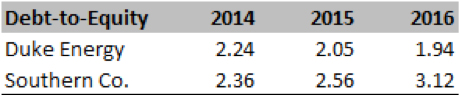

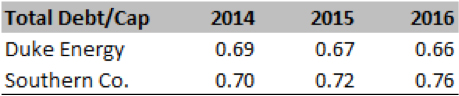

Abaixo estão os rácios calculados a partir do SEC 10K para cada empresa.

Como podemos ver a partir dos números, o debt to equity ratio para ambas as empresas têm sido acima de 2.0 x (2014-16), o que implica que a maioria das empresas de crescimento é motivado por dívida. Isto é corroborado pelo rácio dívida / limite máximo Total, que sugere que 65-70% do capital total é dívida, enquanto o restante é capital próprio.,vamos agora interpretar o rácio e extrair as principais informações sobre a saúde financeira das empresas.

análise e interpretação

geralmente, uma razão de cap inferior a 0,5 é considerada saudável, mas precisamos olhar para a razão no contexto do passado da empresa e médias da indústria. Para as indústrias, que possuem ativos físicos, (como as empresas de utilidade pública) é comum ter uma dívida muito maior em comparação com o capital próprio. Por vezes, uma determinada obrigação ou empréstimo está ligada a um determinado projecto ou activo.,

no exemplo hipotético de Turner Co acima, notamos que ambas as razões estão reduzindo. Por conseguinte, a empresa pode estar em vias de entregar o seu balanço ou está a considerar que o capital próprio é uma fonte de financiamento mais barata do que a dívida.no exemplo do mundo real de Duke e Southern, podemos ver que no período de três anos, Duke reduziu sua alavancagem enquanto Southern aumentou. Analisando os números mais adiante, notamos que o sul vem se expandindo significativamente, portanto, precisa da dívida para crescer o negócio., Se esta estratégia se revelar correcta, poderá criar valor a longo prazo para os investidores.

Como em qualquer relação, os analistas precisam gastar um esforço considerável para descodificar essa relação e entender os drivers subjacentes. Cada indústria terá uma estrutura de capital típica (com diferenças específicas da empresa), o que determinará o Rácio cap mantido pela empresa. As ações corporativas (como M&A) também podem afetar a estrutura de capital de uma empresa. Em especial, se uma empresa estiver a comprar activos em dificuldades, a estrutura de capital combinada poderá ser pesada em termos de dívida., O analista precisa estar ciente de todos esses contextos antes de formar uma opinião sobre a saúde financeira de uma empresa.

analista deve também estar ciente da estrutura de capital ideal que a gestão da empresa está visando. O rácio do limite máximo é utilizado na determinação do preço dos activos (ou na avaliação da empresa) como um elemento para as taxas de desconto. Por conseguinte, os analistas devem concentrar-se na estrutura de capital-alvo para compreender o potencial de risco futuro. Os analistas devem sempre verificar se esta estrutura alvo é praticamente viável dada a dinâmica da indústria, as operações da empresa e a condição macro-econômica., A gestão pode orientar-se para alvos muito agressivos apenas para apaziguar a comunidade investidora, mas cabe a um analista compreender a sensibilidade deste plano. Detalhes sobre a visão de gestão podem ser encontrados na seção de discussão de gestão de um 10-K ou as transcrições das chamadas de ganhos trimestrais.ter dívida no balanço nem sempre é negativo. A dívida poderia ser mais barata do que o capital próprio e proporciona um certo grau de protecção fiscal em termos de reembolso de juros. Portanto, utilizada cuidadosamente, a dívida pode ter um impacto amplificador sobre os ganhos., No entanto, uma dívida excessiva restringe a tomada de decisões de gestão, uma vez que os mutuantes normalmente estabelecem pactos que proíbem a administração de tomar certas medidas que podem comprometer o interesse do mutuante.explicação de Utilização prática: Precauções e limitações

os analistas devem ter cuidado na utilização dos números do balanço, uma vez que são normalmente reportados pelo valor contabilístico, o que pode ser significativamente diferente do valor de substituição ou do valor de liquidação do activo., O analista também usa o limite máximo de mercado em vez do valor contabilístico (no caso de a empresa estar cotada) e o valor corrente da dívida, se as obrigações também forem negociadas no mercado.o analista deve ter em conta vários elementos extrapatrimoniais, tais como a locação operacional, certas obrigações em matéria de pensões, para obter um quadro completo das obrigações a longo prazo.finalmente, este rácio deve ser analisado em conjunto com vários outros rácios de alavancagem para obter uma visão holística sobre o risco financeiro de uma empresa., Alguns dos mais relevantes proporções, neste caso, pode ser:

- LT dívida/Total Cap

- dívida Total/ativo Total

- dívida Total/Patrimônio líquido

- LT dívida/ Patrimônio líquido

Em conclusão, este artigo apresenta um conceito importante na estrutura de capital de uma empresa, e avaliação de ativos, que é amplamente utilizado na precificação de ativos e avaliação.