współczynnik kapitalizacji, często nazywany współczynnikiem kapitalizacji, jest metryką finansową, która mierzy wypłacalność firmy, obliczając całkowity Składnik zadłużenia w strukturze kapitałowej Spółki w bilansie. Innymi słowy, oblicza dźwignię finansową firmy, porównując całkowite zadłużenie z całkowitym kapitałem własnym lub sekcją kapitału własnego. Najczęstsze wskaźniki kapitalizacji to:.,

- wskaźnik zadłużenia do kapitału własnego

- wskaźnik zadłużenia długoterminowego

- wskaźnik zadłużenia do kapitalizacji

dług i kapitał własny są dwoma głównymi składnikami struktury kapitałowej Spółki i są głównymi źródłami finansowania jej działalności.

definicja: jaki jest współczynnik kapitalizacji?

współczynnik kapitalizacji opisuje inwestorom zakres, w jakim firma wykorzystuje zadłużenie do finansowania swojej działalności i planów ekspansji. Ogólnie rzecz biorąc, dług jest uważany za bardziej ryzykowny niż kapitał własny (z punktu widzenia spółki). Stąd im wyższy współczynnik, tym bardziej ryzykowne jest przedsiębiorstwo., Przedsiębiorstwa o wyższym wskaźniku kapitalizacji są narażone na większe ryzyko niewypłacalności lub upadłości w przypadku, gdy nie są w stanie spłacić długu zgodnie z ustalonym harmonogramem. Jednak wyższe zadłużenie w księgach może być również akretywne, jeśli firma rozwija się w sposób rentowny (więcej na ten temat w sekcji analizy).

Spółka wykorzystuje ten wskaźnik do zarządzania strukturą kapitałową i określania zdolności zadłużenia. Inwestorzy używają go do oceny ryzyka inwestycji i stanowią ważny element wyceny aktywów(wyższe ryzyko oznacza wyższy oczekiwany zwrot)., Kredytodawcy używają go do określenia, czy firma mieści się w wcześniej ustalonych granicach i czy jest więcej miejsca, aby pożyczyć więcej pieniędzy.

przyjrzyjmy się, jak obliczyć współczynnik kapitalizacji.

wzór

wzór współczynnika kapitalizacji oblicza się, dzieląc całkowite zadłużenie na całkowite zadłużenie plus kapitał własny akcjonariuszy., Oto przykład:

całkowite zadłużenie do kapitalizacji = całkowite zadłużenie/(całkowite zadłużenie + kapitał własny)

można również obliczyć równanie współczynnika kapitalizacji, dzieląc całkowite zadłużenie przez kapitał własny.

wskaźnik zadłużenia do kapitału = całkowite zadłużenie/kapitał udziałowy

Jak widać, obie te formuły są bardzo podobne i mogą być obliczane przez niewielkie modyfikacje od siebie. Wszystkie składniki tych równań można znaleźć na powierzchni bilansu.,

dług całkowity odnosi się zarówno do długów długoterminowych, jak i krótkoterminowych spółki

kapitał własny akcjonariusza odnosi się do wartości księgowej inwestycji kapitałowych dokonanych przez inwestorów

inwestycja długu na kapitał własny jest obliczana przez podzielenie dwóch wartości. W przypadku wskaźnika całkowitego zadłużenia do WPR po prostu dzielimy całkowity dług z sumą lub kapitałem własnym i długiem (tj. całkowitym kapitałem Firmy)

teraz, gdy wiemy, jak obliczyć równanie współczynnika kapitalizacji, przyjrzyjmy się kilku przykładom.

przykład

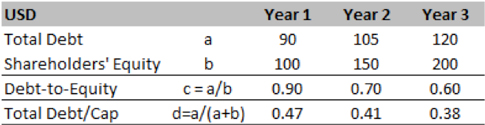

zaczniemy od hipotetycznego przykładu Turner Co., Ich ostatnie trzy lata działalności podsumowano w tabelach poniżej. Wskaźnik zadłużenia do kapitału własnego w 1 roku wyniósł 0,9, co oznacza, że na każdy 1 USD kapitału własnego w księgach znajdowało się 0,9 USD długu. Zmniejszyło się to do końca trzeciego roku do 0,6.

z drugiej strony, Całkowity wskaźnik zadłużenia do pułapu wynoszący 0,47 w roku 1 oznacza, że 47% struktury kapitału przedsiębiorstwa A jest finansowane z długu, podczas gdy pozostałe 53% jest finansowane z kapitału własnego. Wskaźnik ten zmniejsza się do 0,38, co oznacza większe wykorzystanie kapitału własnego w kolejnych latach.,

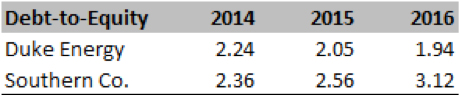

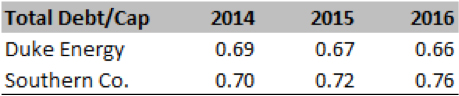

teraz spójrzmy na przykład Duke Energy and Southern Co. Poniżej wymieniono wskaźniki obliczone na podstawie SEC 10K dla każdej firmy.

jak widać z liczb, stosunek długu do kapitału dla obu firm był powyżej 2,0 x (2014-16), co oznacza, że większość ekspansji firm jest napędzana przez zadłużenie. Jest to dodatkowo potwierdzone przez wskaźnik całkowity dług/pułap, który sugeruje, że 65-70% całkowitego kapitału to dług, podczas gdy pozostała część to kapitał własny.,

teraz zinterpretujmy proporcje i wyciągnijmy kluczowe informacje o kondycji finansowej firm.

Analiza i interpretacja

Ogólnie rzecz biorąc, współczynnik cap poniżej 0,5 jest uważany za zdrowy, ale musimy spojrzeć na ten współczynnik w kontekście przeszłości firmy i średnich branżowych. W przypadku branż, które posiadają aktywa fizyczne (jak przedsiębiorstwa użyteczności publicznej), powszechne jest znacznie wyższe zadłużenie w porównaniu z kapitałem własnym. Czasami konkretna Obligacja lub pożyczka jest powiązana z konkretnym projektem lub aktywem.,

w hipotetycznym przykładzie Turnera co powyżej zauważyliśmy, że oba współczynniki zmniejszają się. W związku z tym spółka może być w trakcie realizacji bilansu lub znajduje kapitał własny jako tańsze źródło finansowania w porównaniu z zadłużeniem.

na przykładzie Duke i Southern możemy zobaczyć, że w okresie trzech lat Duke zmniejszył swoją dźwignię, podczas gdy Southern zwiększył ją. Analizując dalej liczby, zauważamy, że Southern rozwija się znacznie, dlatego potrzebuje długu, aby rozwijać biznes., Jeśli ta strategia okaże się prawidłowa, może stworzyć długoterminową wartość dla inwestorów.

jak w przypadku każdego wskaźnika, analitycy muszą poświęcić sporo wysiłku, aby rozszyfrować ten wskaźnik i zrozumieć podstawowe czynniki. Każda branża będzie miała typową strukturę kapitałową (z różnicami specyficznymi dla firmy), co określi współczynnik WPR utrzymywany przez firmę. Działania korporacyjne (takie jak M&A) mogą również wpływać na strukturę kapitałową spółki. Zwłaszcza, jeśli firma kupuje aktywa w trudnej sytuacji, połączona struktura kapitału może być ciężka., Analityk musi być świadomy wszystkich tych kontekstów przed sformułowaniem opinii na temat kondycji finansowej firmy.

analityk powinien mieć również świadomość optymalnej struktury kapitałowej, na którą kierowane jest kierownictwo firmy. Wskaźnik Cap jest stosowany w wycenie aktywów (lub wycena firmy) jako wkład do stóp dyskontowych. Dlatego analitycy powinni skupić się na strukturze kapitału docelowego, aby zrozumieć przyszły potencjał ryzyka. Analitycy powinni zawsze ustalić, czy ta struktura docelowa jest praktycznie wykonalna, biorąc pod uwagę dynamikę branży, działalność firmy i kondycję makroekonomiczną., Zarządzanie może prowadzić do bardzo agresywnych celów tylko po to, aby uspokoić społeczność inwestorów, ale zadaniem analityka jest zrozumienie wrażliwości tego planu. Szczegóły dotyczące widoku zarządzania można znaleźć w sekcji dyskusji zarządzania a 10-K lub stenogramy kwartalnych połączeń zarobkowych.

zadłużenie w bilansie nie zawsze jest ujemne. Dług może być tańszy niż kapitał własny i zapewnia pewien stopień ochrony podatkowej pod względem spłaty odsetek. W związku z tym, wykorzystywane ostrożnie, dług może mieć powiększający wpływ na zarobki., Jednak zbyt duże zadłużenie ogranicza podejmowanie decyzji zarządczych, ponieważ pożyczkodawcy Zwykle wprowadzają przymierza, które zabraniają zarządowi podejmowania pewnych działań, które mogą zagrozić interesowi pożyczkodawcy.

praktyczne Wyjaśnienie użycia: przestrogi i ograniczenia

analitycy muszą być ostrożni w stosowaniu numerów bilansowych, ponieważ są one zwykle zgłaszane według wartości księgowej, która może znacznie różnić się od wartości odtworzeniowej lub wartości likwidacyjnej składnika aktywów., Analityk stosuje również limit rynkowy zamiast wartości księgowej (w przypadku spółki notowanej na giełdzie) oraz bieżącą wartość długu, jeśli obligacje są również przedmiotem obrotu na rynku.

analityk powinien rozważyć kilka pozycji pozabilansowych, takich jak leasing operacyjny, niektóre zobowiązania emerytalne, aby uzyskać pełny obraz zobowiązań długoterminowych.

na koniec należy przyjrzeć się temu wskaźnikowi w połączeniu z kilkoma innymi wskaźnikami dźwigni finansowej, aby uzyskać całościowy obraz ryzyka finansowego firmy., Niektóre z najistotniejszych wskaźników w tym przypadku mogą być następujące:

- LT zadłużenie/całkowity pułap

- całkowite zadłużenie/całkowite aktywa

- całkowite zadłużenie/kapitał własny

- LT zadłużenie/ kapitał własny

podsumowując, niniejszy artykuł wprowadza ważną koncepcję dotyczącą struktury kapitałowej przedsiębiorstwa oraz wyceny aktywów, która jest szeroko stosowana w wycenach i wycenie aktywów.