spodziewaj się, że potrzebujesz co najmniej 100 000 $dochodu na dom za 1 mln $

nie ma magicznej formuły, która mówi, że potrzebujesz x dochodu, aby pozwolić sobie na dom za 1 mln$. Ponieważ dochód to tylko część równania.

z naprawdę silnym profilu finansowego — wysoki kredyt, niskie długi, duże oszczędności — możesz sobie pozwolić na $1 milion domu z dochodem około $100k.

ale jeśli Twoje finanse nie są tak silne, możesz potrzebować dochodu w górę $225k rocznie, aby kupić ten milion dolarów domu.,

zastanawiasz się na ile domu cię stać? Oto, jak możesz się tego dowiedzieć.

zweryfikuj budżet zakupu domu (7 lutego 2021)

w tym artykule (przejdź do…)

- dochód, aby pozwolić sobie na milion dolarów domu

- Oblicz budżet zakupu domu

- nie zapomnij o kosztach zakupu domu za 1 mln USD

- dzisiejsze stawki kredytu hipotecznego

dochód, aby pozwolić sobie na milion dolarów domu

jak powiedzieliśmy powyżej, dochód jest tylko jednym z czynników w budżecie zakupu domu.,

cena zakupu, na którą możesz sobie pozwolić, zależy również od Twojego:

- wskaźnik zadłużenia do dochodu (DTI)

- ocena kredytowa

- kwota zaliczki

- stopa kredytu hipotecznego

eksperymentowaliśmy z kilkoma z tych czynników, korzystając z naszego kalkulatora przystępności, aby pokazać, jak bardzo każdy z nich może wpłynąć na twój budżet.

Prime borrower — $147,000 income needed

nasz pierwszy przykład przedstawia tradycyjnego 'prime' kredytobiorcę. Mają:

- 20% zaliczki ($210,000)

- tylko 250 $w istniejących już miesięcznych długach

- doskonała stopa kredytu hipotecznego w wysokości 2.,75%

tego kredytobiorcę stać na dom wart milion dolarów z pensją 147 tys.dolarów. Ich Miesięczna spłata kredytu hipotecznego wynosiłaby około $4,100.

wysoki dochód DTI — $224,000 potrzebny

zostawmy Wszystko inne tak samo jak w pierwszym przykładzie, ale zwiększ miesięczne spłaty zadłużenia kredytobiorcy do $2,500.

dla tych, którzy płacą wielokrotne alimenty i alimenty, może to być bardziej realne, nawet jeśli ich długi są tylko średnie.

i inni mają taki poziom spłaty zadłużenia nawet bez zobowiązań rodzinnych., Pomyśl o luksusowym samochodzie, łodzi, kamperze i innych zabawkach.

w tym scenariuszu dochód potrzebny na zakup domu kosztującego 1,031 mln wyniesie 224 tys.dolarów.

aby stać na ten dom, potrzebujesz nieco wyższej zaliczki w wysokości 214 tysięcy dolarów. A miesięczne płatności kosztowałyby około $4,220.

Twoja pensja musi być $77,000 wyższa, aby kupić dom w podobnej cenie.

niższy kredyt — potrzebny dochód w wysokości 224 000 USD

w większości przypadków wymagana jest pożyczka w wysokości miliona dolarów.,

aby uzyskać pożyczkę jumbo, zazwyczaj potrzebujesz kredytu w wysokości 700 lub wyższej. Ale powiedzmy, że kredytobiorca ma wynik kredytowy na dolnym końcu akceptowalnego zakresu.

niższy kredyt oznacza, że będą musieli zapłacić wyższe oprocentowanie niż nasz wcześniejszy przykład. Powiemy, że 3,0% zamiast 2,75% używanych wcześniej.

i to jeszcze przy założeniu 2500 $miesięcznych spłat zadłużenia.

Extra-large down payment — $110,000 income needed

powiedzmy, że stać Cię na 50% down payment. Być może zgromadziłeś dużo kapitału jako wieloletni właściciel domu. A może coś ci się przytrafiło.,

jest szansa, że w Twojej szczęśliwej sytuacji finansowej spłaciłeś większość swojego długu, więc zwrócimy tę liczbę do 250 dolarów miesięcznie.

odkładając połowę ceny zakupu (500 000$) możesz sobie pozwolić na milion dolarów domu przy dochodach zaledwie 110 000$.

nawet odkładanie 30% robi dużą różnicę w porównaniu do 20%.

mając 30% zniżki, możesz sobie pozwolić na dom o wartości 1 037 000 USD przy przychodach 140 000 USD. Porównaj to z potrzebowaniem dochodu w pobliżu $150,000, jeśli odłożysz tylko 20%.,

Jak obliczyć budżet na zakup domu

najlepszym sposobem na obliczenie budżetu na zakup domu — bez kontaktu z kredytodawcą — jest użycie kalkulatora hipotecznego.

Ten kalkulator kredytów hipotecznych pomoże Ci dowiedzieć się, na ile domu możesz sobie pozwolić na podstawie wynagrodzenia, zaliczki i długów. Stanowi również inne czynniki, takie jak stopa procentowa kredytu hipotecznego i szacowane podatki od nieruchomości i koszty ubezpieczenia właścicieli domów.

aby uzyskać najlepsze oszacowanie, bądź tak dokładny, jak to tylko możliwe podczas wypełniania każdego pola.,

- roczny dochód — Twój dochód brutto ze wszystkich źródeł przed opodatkowaniem

- Stan — Twoja lokalizacja może mieć wpływ na transakcję, którą otrzymasz. Wpłynie to również na podatki od nieruchomości

- Miesięczne długi-minimalne płatności kartą, Plus raty kredytu, Plus alimenty i alimenty. Innymi słowy, wszystkie Twoje nieuniknione, miesięczne zobowiązania finansowe. Ale nie rzeczy, które się różnią, takie jak żywność, Gaz, media itp.

- okres kredytowania — czy korzystasz z 30-letniego kredytu hipotecznego o stałym oprocentowaniu lub 15-letniego kredytu o stałym oprocentowaniu?, Będzie to miało duży wpływ na to, na ile domu możesz sobie pozwolić

- oprocentowanie-nie poznasz na pewno stopy kredytu hipotecznego, dopóki nie otrzymasz szacunków kredytu od wielu kredytodawców. Domyślną wartością pokazaną na naszym kalkulatorze jest średnia stawka w dniu wizyty; twoja będzie wyższa lub niższa, w zależności głównie od kredytu, zaliczki i obciążenia zadłużenia. Więc dostosuj jak najlepiej

- Zaliczka-Zaliczka wpływa na stopę procentową, a także ogólny budżet domowy., Załóżmy, że będziesz potrzebował co najmniej 20% ceny zakupu, aby uzyskać zatwierdzenie dla takiego dużego kredytu

- inne koszty homeownership-oszacuj swoje przyszłe składki ubezpieczeniowe właścicieli domów i podatki od nieruchomości. Liczby w kalkulatorze są średnie stanu. I dodać w comiesięcznych składek stowarzyszenia właścicieli domów, jeśli kupujesz w okolicy HOA

pamiętaj, Kalkulator może dać tylko oszacowanie. Aby wiedzieć, czy naprawdę można sobie pozwolić na $1 milion domu, trzeba uzyskać wstępnie zatwierdzone przez kredytodawcę hipotecznego.,

wstępne zatwierdzenie oznacza, że pożyczkodawca zweryfikował twój kredyt, dochody, oszczędności i inne pozycje w Twojej aplikacji.

Jeśli masz w ręku list wstępny stwierdzający, że stać Cię na dom za milion dolarów, to jest to mniej więcej pewna rzecz. (Chyba że któreś z Twoich finansów lub oprocentowania kredytów hipotecznych ulegną znacznej zmianie przed zakupem.)

Start your mortgage pre-approval (Feb 7th, 2021)

nie zapomnij o kosztach posiadania domu

do tej pory przyjrzeliśmy się tylko cenie zakupu za milion dolarów domu.,

zbadaliśmy kwotę główną (spłatę pożyczonej kwoty) oraz odsetki od kredytu hipotecznego. Wzięliśmy pod uwagę twoje prawdopodobne podatki od nieruchomości i ubezpieczenie domu.

ale istnieje wiele innych kosztów związanych z posiadaniem domu — szczególnie w przypadku nieruchomości o wysokiej wartości. I będziesz musiał budżetować na te, jak również.

koszty zamknięcia

ludzie często myślą o budżecie na zakup domu w kategoriach zaliczki. Dla domu wartego milion dolarów, prawdopodobnie potrzebujesz minimum 100 000 do 200 000 zaoszczędzonych w tym dziale.,

ale zaliczka nie jest jedyną rzeczą, na którą można zaoszczędzić. Kupujący domu muszą rozważyć koszty zamknięcia na ich zakupu domu, zbyt.

koszty zamknięcia zazwyczaj zaczynają się około 2% kwoty kredytu kupującego.

więc jeśli pożyczasz $ 800,000, aby kupić dom za milion dolarów, twoje koszty zamknięcia mogą wynosić około $16,000 lub więcej. Musisz uwzględnić tę liczbę, gdy myślisz o tym, jak daleko rozciągną się Twoje oszczędności.

podatki od nieruchomości i ubezpieczenia właścicieli domów

kupujący Dom również muszą rozważyć swoje przyszłe podatki od nieruchomości.,

stawki podatku od nieruchomości są ustalane przez lokalne organy podatkowe i różnią się znacznie w zależności od miejsca zamieszkania.

ale żeby dać szacunkowy kosztorys, średnia krajowa stawka podatku od nieruchomości wynosi ok. 1 proc.

oznacza to, że na dom za 1M, jest duża szansa, że można zapłacić około 10.000 dolarów rocznie w podatkach od nieruchomości. To ponad 800 dolarów miesięcznie.

Sprawdź stawki podatku od nieruchomości, w których planujesz kupić i upewnij się, że uwzględniasz ten koszt w budżecie na bieżące koszty mieszkaniowe.

ubezpieczenie domu jest prawdopodobnie droższe w przypadku większego domu., Typowy właściciel domu może wydać $50 do $75 miesięcznie, aby ubezpieczyć standardowy Dom.

ale większy dom kosztuje więcej, jeśli zostanie zniszczony przez pożar lub inną katastrofę. Oczywiście firma ubezpieczeniowa będzie pobierać więcej za większe ryzyko.

wszystko w porządku, prawdopodobnie zapłacisz 1000 dolarów miesięcznie w podatkach i ubezpieczeniach, pokaźny rachunek powyżej kwoty głównej i odsetek.

koszty eksploatacji, napraw i konserwacji

im większy dom, tym większe koszty eksploatacji., Większa powierzchnia i być może wyższe sufity, które uwielbiałeś, oznaczają, że masz większą objętość do ogrzewania i chłodzenia. Więc Twoje rachunki za serwisowanie instalacji i HVAC będą dużo wyższe.

większy dom oznacza również więcej do czyszczenia i konserwacji — i często pochodzi z stoczni, które wymagają utrzymania.

krótko mówiąc, utrzymanie dużego domu w dobrym stanie nie jest tanie. Naprawy też nie. Więc zaplanuj z wyprzedzeniem i upewnij się, że twój budżet zakupu domu pozostawia Ci pokaźną poduszkę na koncie oszczędnościowym.,

korzyści z zakupu domu za 1M

Twoje bieżące koszty mogą być wyższe przy większym domu. Ale korzyści dla wartości netto zazwyczaj powinny być większe, zbyt.

w tym czasie CoreLogic twierdzi, że wartości domu wzrosły o 6,7% rok do roku.

oznacza to, że gdyby twój dom był wart 325 000 dolarów, dodałbyś średnio 21 775 dolarów do swojej wartości netto w tym roku.

a za dom za milion dolarów?, Ceny wzrosły o prawie 70 000 dolarów rok do roku. Więc prawdopodobnie zobaczysz miły zwrot z pieniędzy, które zainwestujesz w swój dom.

oczywiście wszystko to zależy od tego, że ceny domów wciąż rosną. I wszyscy wiemy, że czasami upadają.

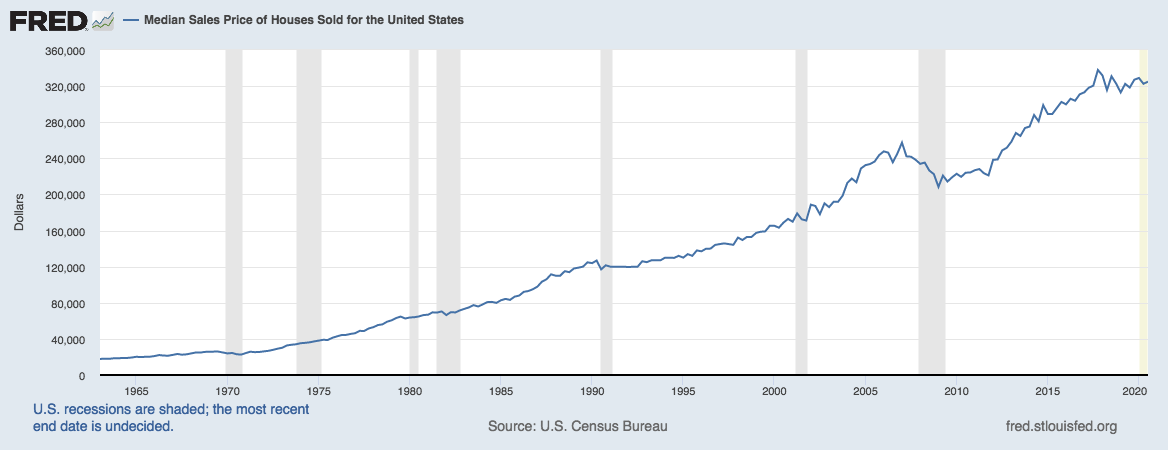

ale spójrz na ten Wykres z Banku Rezerwy Federalnej w St. Louis:

źródło: U. S. Census Bureau i U. S., Department of Housing and Urban Development, mediana cen sprzedaży domów sprzedanych w Stanach Zjednoczonych

można zobaczyć, jak rzadko spada wartość domu — i jak silny jest ogólny trend wzrostowy.

można by pomyśleć, że nieruchomości nie są złym miejscem na zainwestowanie miliona dolarów.

dzisiejsze stawki pomagają nabywcom domów

jest jeszcze jeden trend, na który powinni zwrócić uwagę potencjalni nabywcy domów.

niskie raty kredytów hipotecznych zwiększają przystępność. A dzisiejsze stawki są blisko rekordowych spadków.,

więc jeśli jesteś na rynku domu w wysokiej cenie, to jest dobry czas, aby spojrzeć na finansowanie.

zweryfikuj swój nowy kurs (Feb 7th, 2021)