trzęsienia ziemi nie są objęte standardową polisą ubezpieczeniową domu, więc musisz dodać pokrycie trzęsienia ziemi do swojej polisy lub kupić samodzielne ubezpieczenie trzęsienia ziemi, aby chronić swój dom przed uszkodzeniem w wyniku trzęsienia ziemi. Ale pokrycie może stać się dość kosztowne w obszarach podatnych na trzęsienia ziemi, a odliczenia z ubezpieczenia od trzęsienia ziemi są zazwyczaj wysokie i mają tendencję do przekraczania kwoty straty, którą twierdzisz.

pomimo negatywów, ubezpieczenie trzęsienie ziemi jest niezbędne, jeśli mieszkasz w pobliżu aktywnej winy., Należy również pamiętać, że koszt utraty domu do trzęsienia ziemi i nie posiadające ubezpieczenia jest znacznie większa niż koszt samego ubezpieczenia trzęsienia ziemi. Polityka trzęsienia ziemi może być również wymagane przez kredytodawcy hipotecznego w zależności od tego, gdzie mieszkasz i ryzyko trzęsienia ziemi w domu.,

KEY TAKEAWAYS

-

ponieważ ubezpieczenie właścicieli domów nie obejmuje szkód spowodowanych trzęsieniami ziemi lub wulkanami, będziesz potrzebował ubezpieczenia trzęsienia ziemi, aby pokryć twój dom i rzeczy osobiste z tych niebezpieczeństw

-

ubezpieczenie trzęsienia ziemi zazwyczaj nie jest wymagane przez kredytodawców hipotecznych, ale to dobry pomysł, jeśli mieszkasz w obszarze wysokiego ryzyka trzęsienia ziemi

-

w Kalifornii, co 100,000 zasięgu będzie kosztować cię w dowolnym miejscu od $500-$1,000 w średnich rocznych składkach

czy potrzebujesz ubezpieczenia od trzęsienia ziemi?,

ubezpieczenie trzęsienia ziemi nie jest wymagane przez prawo, a kredytodawcy hipoteczni zwykle nie będą tego wymagać, chyba że twój dom znajduje się w obszarze wysokiego ryzyka trzęsienia ziemi. Ale nadal powinieneś rozważyć pokrycie, jeśli mieszkasz w obszarze podatnym na aktywność sejsmiczną. Jeśli mieszkasz w jednym z obszarów wysokiego ryzyka wskazanych poniżej, należy rozważyć uzyskanie zasięgu trzęsienia ziemi.

, Geological Survey

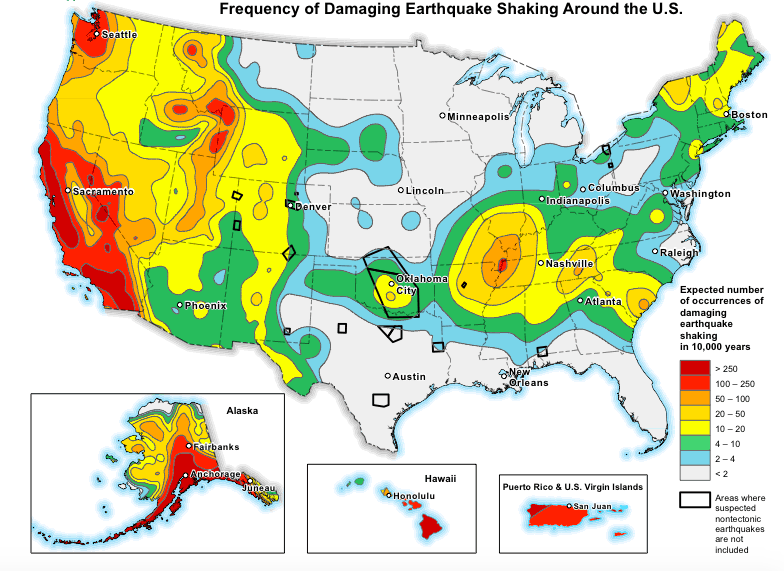

Domy w niektórych częściach Kalifornii, Alaska, Oregon, Waszyngton, Nevada i Hawaje są szczególnie wysokie ryzyko uszkodzenia trzęsienia ziemi, a wstrząsy stają się również powszechne w częściach Teksasu i Oklahomy, gdzie szczelinowanie jest powszechne.

koniecznie poszperaj i zobacz, czy potrzebujesz pokrycia., Największe czynniki w określaniu ryzyka trzęsienia ziemi nieruchomości są:

-

odległości Twojego domu do linii uskoku

-

typ budowy Twojego domu (jeśli jest to dom z kamienia lub cegły, ma wyższe prawdopodobieństwo uszkodzenia przez trzęsienie ziemi)

-

jak odporny na trzęsienia ziemi jest Twój dom

jaki rodzaj pokrycia dostajesz?,

większość polityk trzęsienia ziemi lub adnotacje-o ile wyraźnie nie zaznaczono inaczej-obejmują tylko bezpośrednie straty fizyczne z trzęsienia ziemi podczas jego zdarzenia sejsmicznego, co oznacza jedno lub więcej trzęsień ziemi lub erupcji wulkanicznych w okresie określonym przez ubezpieczyciela. Wstrząsy wtórne, które występują w wyniku trzęsienia ziemi w określonym okresie czasu liczą się do zdarzenia sejsmicznego.

zakres pokrycia trzęsienia ziemi będzie się różnić w zależności od ubezpieczyciela i czynników, takich jak typ budowy nieruchomości., Ubezpieczenie dla domów murowanych lub innych budynków zewnętrznych jest zazwyczaj wykluczone z polisy, chyba że masz dodatkowe ubezpieczenie.

inne struktury na swojej nieruchomości (jak garaże wolnostojące i ogrodzenia), krajobrazu, i baseny są również zazwyczaj wyłączone z ubezpieczenia trzęsienia ziemi, chyba że dodać poparcie lub jeździec do polisy.

możesz spodziewać się standardowej polityki trzęsienie ziemi na pokrycie:

koszt odbudowy domu

chyba, że jest to fornir murarski, chociaż Sztukateria jest zwykle pokryta., Dodatkowo obejmuje również uszkodzenia ziemi, chodników i podjazdów, które bezpośrednio hamują dostęp do domu.

własność prywatna

ze specjalnymi sublimitami na niektóre rodzaje kosztowności, takie jak biżuteria, elektronika, futra i przedmioty kolekcjonerskie.

dodatkowe koszty życia

lepiej znany w ubezpieczeniu domu jako pokrycie strat z użytkowania – ta część polisy pokrywa dodatkowe koszty życia dla ” najkrótszy czas rozsądnie potrzebne,” zgodnie z Polityką California Earthquake Authority., Jeśli wynajmujesz swój dom innym i jest uszkodzony, Możesz również otrzymać zwrot utraconych dochodów z wynajmu., uszkodzenia i wstrząsy

modernizacja kodu budowlanego

naprawa gruntu, która jest niezbędna do stabilizacji lub utrzymania domu

modernizacja efektywności energetycznej i bezpieczeństwa wymiany uszkodzonej nieruchomości (co oznacza, że w przypadku poniesienia straty otrzymasz zwrot kosztów wymiany energooszczędnych modernizacji domu do określonego limitu)

łatwy sposób na zakup niedrogiego ubezpieczenia domów

pozwól naszym ekspertom poprowadzić cię w kierunku najlepszego planu ubezpieczenia domów dla Ciebie, Twojej rodziny i Twojego domu.,

jakie niebezpieczeństwa jesteś ubezpieczony

jak omówiliśmy wcześniej, ubezpieczenie trzęsienie ziemi obejmuje swój dom od uszkodzeń sejsmicznych, co oznacza zarówno trzęsienia ziemi i strat związanych z wulkanicznych. Obejmuje ona również sporo okoliczności łagodzących. Na przykład ubezpieczenie od trzęsienia ziemi obejmuje uszkodzenia wody, jeśli trzęsienie ziemi powoduje pęknięcie kanalizacji, a woda uszkadza twoje rzeczy osobiste.

poniższa tabela zawiera informacje, jakie rodzaje ubezpieczeń obejmują niektóre kosztowne zagrożenia., Jak widać, kilka niebezpieczeństw są objęte przez ubezpieczenie właścicieli domów poprzez dodatkowe poparcie pokrycia.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., W rzeczywistości większość trzęsień ziemi jest mała i trwa tylko kilka sekund. Ale wystarczy jeden, aby spowodować całkowitą rzeź strukturalną w domu i okolicach.

Jeśli mieszkasz w obrębie, powiedzmy, 30 mil od aktywnego uskoku lub wulkanu, koszty ubezpieczenia mogą być wyższe niż w przypadku, gdy mieszkasz 100 mil od jednego. Ale koszt braku ubezpieczenia okaże się znacznie większy, jeśli zdarzy się coś złego.

Jeśli jesteś na ogrodzeniu o ubezpieczenie trzęsienie ziemi, należy zadać sobie pytanie, ile kosztowałoby odbudować dom bez ubezpieczenia., Należy również pamiętać, że nawet jeśli twój dom jest zniszczony przez trzęsienie ziemi, nadal jesteś na haku dla wszelkich pozostałych płatności hipotecznych masz lewo.

domy z cegły, adobe, betonu i kamienia są szczególnie podatne na uszkodzenia spowodowane trzęsieniem ziemi, ponieważ są nieelastyczne i nie są zbudowane, aby wytrzymać wydarzenia sejsmiczne. Jeśli mieszkasz w domu z cegły lub kamienia, będziesz szczególnie chciał rozważyć ubezpieczenie trzęsienia ziemi. Jak wspominaliśmy wcześniej, aby uzyskać pokrycie forniru murowanego, musisz dodać poparcie do standardowej polityki quake lub zdecydować się na bardziej solidny plan.,

gdy ubezpieczenie trzęsienia ziemi nie jest tego warte

ubezpieczenie trzęsienia ziemi może nie wydawać się tego warte z kilku powodów:

-

jest dość ograniczony — obejmuje tylko trzęsienia ziemi i wulkany i bardzo niewiele bliższych szkód związanych z tymi katastrofami

-

to dużo pieniędzy na coś, co zdarza się tak rzadko, jak poważne trzęsienie ziemi lub wybuch wulkanu

inny problem z ubezpieczeniem od trzęsienia ziemi jest odliczenia — twoje wydatki przed ubezpieczeniem zwrócą ci stratę., Odliczenia trzęsienia ziemi są zazwyczaj w dowolnym miejscu od 5-25% wartości ubezpieczonego domu, co może być bardzo wysokie, jeśli twój dom jest ubezpieczony na, powiedzmy, $300,000. Oznacza to, że jeśli twój dom poniesie stratę $75,000 i masz 20% odliczenia, będziesz musiał zapłacić pierwsze $60,000 (300,000 x 0,20) zanim Twoja firma ubezpieczeniowa pokryje Pozostałe $15,000.

teraz powiedz, że trzęsienie ziemi szkody w domu wyniosły $50,000. W takim przypadku nie będziesz nawet w stanie złożyć roszczenia, ponieważ twoja możliwość odliczenia ($60,000) przekroczyła kwotę straty.,

jak stawki ubezpieczenia trzęsienia ziemi są ustalane

podobnie jak ubezpieczenie domu, Twoje stawki ubezpieczenia trzęsienia ziemi są w dużej mierze określane przez wartość ubezpieczonego domu lub limit pokrycia mieszkania. Twój limit mieszkaniowy powinien być równy kosztowi odbudowy domu-nie jego cenie sprzedaży lub wycenionej wartości, ale kwocie, którą kosztowałby odbudowę domu po aktualnych cenach budowy i robocizny.

w Kalifornii, każdy $100,000 pokrycia będzie kosztować $500 do $ 1,000 w rocznej premii, więc większy dom jest naturalnie będzie miał znacznie wyższe stawki niż mały lub średniej wielkości domu., Inne czynniki, które decydują o twoich stawkach, to:

-

wiek i lokalizacja Twojego domu

-

fundament Twojego domu (Płyta lub podniesiona)

-

Twoje prawo do odliczenia (im wyższe prawo do odliczenia, tym niższe stawki)

-

wszelkie dodatkowe pokrycia lub adnotacje

-

rodzaj konstrukcji Twojego domu (rama lub murowane)

kiedy przeprowadziliśmy przykładową wycenę ubezpieczenia trzęsienia ziemi za pośrednictwem Kalifornijskiego Departamentu Ubezpieczeń, odkryliśmy, że domy murowane kosztują oszałamiające $2,000 więcej do ubezpieczenia rocznie niż domy szkieletowe.,

aby obniżyć swoje stawki, skontaktuj się z ubezpieczycielem, aby sprawdzić, jakie zniżki lub kredyty są dostępne. California Earthquake Authority, na przykład, oferuje zniżki w wysokości do 20% dla domów szkieletowych, które zostały zbudowane przed 1960, jeśli są one doposażone w Odporne na trzęsienia ziemi cechy konstrukcyjne, takie jak śruby fundamentowe i okaleczanie ścian. Jeśli posiadasz nowszy dom, Twoje stawki będą już niższe, ponieważ jest zbudowany na kod.,

zrozumienie odliczeń trzęsienia ziemi

jak już wspomnieliśmy nieco temu, Twoje odliczenia od trzęsienia ziemi są procentem ubezpieczonej wartości Twojego domu. Zazwyczaj musisz zapłacić oddzielne odliczenia za różne części swojej polisy — takie jak pokrycie majątku osobistego i pokrycie innych struktur (z poparciem). Twoje dodatkowe koszty utrzymania zazwyczaj nie podlegają odliczeniu.,

poniższa tabela pokazuje, jak działają odliczenia w odniesieniu do limitów pokrycia:

oznacza to, że jeśli ponosisz straty w wysokości 305 000 USD na mieniu ubezpieczonym na kwotę 320 000 USD, być może będziesz musiał zapłacić nawet 90 000 USD z kieszeni, jeśli jesteś odpowiedzialny za oddzielne odliczenia 25%. Działa to inaczej niż kwota do odliczenia w dolarach z ubezpieczeniem właścicieli domów, w którym zazwyczaj jesteś odpowiedzialny tylko za pojedynczy odliczenie.,

Jeśli nie stać Cię na opłacenie odliczenia, a mieszkasz w wyznaczonym przez FEMA „obszarze katastrofy”, możesz uzyskać pomoc finansową od Fema lub Kalifornijskiego Departamentu Ubezpieczeń. Możesz również być w stanie wziąć niskooprocentowany kredyt z Small Business Administration (SBA), który oferuje kredyty katastroficzne dla właścicieli domów, jak również właścicieli małych firm.

jak uzyskać ubezpieczenie trzęsienie ziemi

aby uzyskać ubezpieczenie trzęsienie ziemi, sprawdź z firmy ubezpieczeniowej domu, aby zobaczyć, czy można po prostu dodać poparcie na swojej standardowej (HO-3) polisy., Potwierdzenia są cenne, ponieważ możesz złożyć jedno roszczenie obejmujące wiele sekcji Twojej polisy. Jeśli więc twój dom doznaje szkód spowodowanych pożarem, wodą i trzęsieniem ziemi, składasz jedno roszczenie do jednej firmy ubezpieczeniowej.

Jeśli twój ubezpieczyciel nie oferuje polityki trzęsienia ziemi lub poparcia, sprawdź w domu agenta ubezpieczeniowego lub stronie internetowej Departamentu Ubezpieczeń państwowych na listę przewoźników lub nadwyżki lub nadwyżki linii firm, które oferują pokrycie trzęsienia ziemi., Szczególnie w Kalifornii, firmy ubezpieczeniowe, które sprzedają ubezpieczenie właścicieli domów są wymagane zgodnie z przepisami stanowymi, aby oferować ubezpieczenie od trzęsienia ziemi, jak również.

California insurance Insurance offer Earthquake insurance via California Earthquake Authority (CEA), organizacja finansowana prywatnie, która sprzedaje ubezpieczenie od trzęsienia ziemi za pośrednictwem linii prywatnych. Jeśli szukasz bardziej solidnego pokrycia trzęsień ziemi, istnieje wiele specjalistycznych przewoźników, takich jak GeoVera i Arrowhead Insurance, które piszą własne polisy w Kalifornii, Oregonie i Waszyngtonie.