kredyt hipoteczny Q & seria: „Co to jest list wyjaśniający?”

Jeśli obecnie przechodzisz przez radosny proces uzyskiwania kredytu mieszkaniowego, być może poproszono Cię o dostarczenie „listu wyjaśniającego” lub LOE, aby zapewnić trochę więcej kolorów, co underwriter może czuć się skomplikowaną sprawą.

możesz myśleć o ubezpieczycielu hipotecznym jako o kredytach mieszkaniowych, wynajętym, aby odkryć coś nienormalnego, co może pojawić się w aktach kredytowych, gdy dokumentacja jest składana.,

jasne, wymagane dokumenty mogą być tam, a Twoja ocena kredytowa i współczynnik DTI może być na miejscu, ale to zadanie underwriter czytać między wierszami.

W Przeciwnym Razie wnioski o kredyt hipoteczny naprawdę mogłyby być zasilane przez zautomatyzowane systemy ubezpieczeniowe i to byłby koniec. Nie potrzebowalibyśmy już ludzi.

To nie jest przypadek, przynajmniej jeszcze nie, więc spodziewać wniosek Hipoteczny być zbadane, i być przygotowany do „wyjaśnić”, jeśli coś, że underwriter czuje potrzeby wyjaśnienia pojawia się.,

zdecydowanie nie kłóć się z underwriterem lub bądź wyzywający, to nigdy nie jest bardzo dobra strategia.

im szybciej uzyskasz odpowiedzi, których potrzebują, tym szybciej zamkniesz kredyt mieszkaniowy i ruszysz z życiem.

dlaczego może być potrzebny list wyjaśniający?,zatrudnienie

wymagania dotyczące litery wyjaśnienia będą się różnić w zależności od pożyczkodawcy

istnieje wiele sytuacji, w których może być wymagana litera wyjaśnienia, zbyt wiele, aby nazwać naprawdę. I prawdopodobnie nowe są generowane codziennie.

Nie wszystkie z nich będą wymagały jednego w zależności od sytuacji. Ostatecznie niektórzy kredytodawcy i ubezpieczyciele będą bardziej rygorystyczni i / lub ostrożni niż inni.,

biorąc to pod uwagę, niektóre z bardziej powszechnych mają tendencję do czynienia z aktywami aka pieniędzmi i skąd pochodzą.

na przykład, jeśli dostarczyłeś wyciągi bankowe, aby spełnić jeden z warunków kredytu, ubezpieczyciel może oznaczać niektóre transakcje lub depozyty podczas przeglądu.

być może na koncie jest wpłata na 10 000 dolarów, co nie do końca pokrywa się z tym, co zarabiasz w drodze wypłaty. Wydaje się trochę nie na miejscu, nawet jeśli jest to całkowicie legalne.,

ubezpieczyciel może poprosić o wyjaśnienie tego depozytu, aby upewnić się, że jest koszerny, a nie z niekwalifikowalnego źródła.

Załóżmy, że pieniądze pochodziły z jednego z twoich innych kont, a ty po prostu przekazywałeś pieniądze między kontami.

Ale to nie byłby koniec historii. Jeśli twój LOE zawierał szczegóły innego konta bankowego, na pewno chcą wyciągów dla tego konta bankowego, a także do przeglądu działalności, aby upewnić się, że wszystko się sumuje.,

czasami, jeśli masz szczęście, możesz nawet zostać poproszony o wymyślenie kolejnego listu wyjaśniającego ze względu na zawartość w poprzednim LOE. W efekcie, LOE za LOE.

jak widać, sprawy w pośpiechu mogą być bardzo mroczne, dlatego przed złożeniem wniosku o kredyt hipoteczny najlepiej zadbać o porządek.

rzadko są ubezpieczyciele kredytów hipotecznych całkowicie zadowoleni ze wszystkiego, co jest im przedstawione. I im więcej ich stawiasz, tym większe są szanse, że będą prosić o więcej.,

szablon objaśnienia

- zawiera podstawowy nagłówek i pozdrowienie

- krótkie wyjaśnienie, aby rozwiązać zamieszanie (krótkie i słodkie!)

- Podpisz i datuj go

- i dostarcz niezbędną dokumentację do utworzenia kopii zapasowej litery

- sprawdź poniższą próbkę

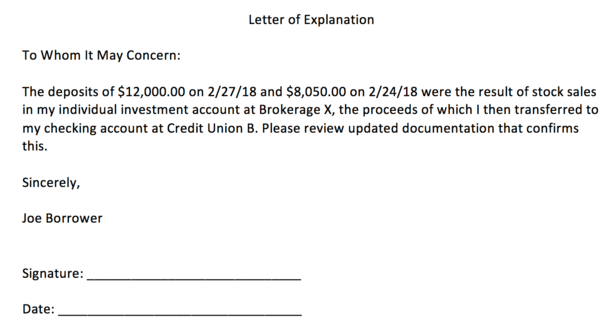

powyższy zrzut ekranu to przykładowy szablon LOE, który stworzyłem w ciągu kilku minut, jeśli zastanawiasz się, jak napisać list wyjaśniający.

dobrą wiadomością jest to, że bardzo łatwo go stworzyć., Jest to w zasadzie tylko dokument programu Word (lub porównywalny program) z małym nagłówkiem, a następnie krótkim akapitem lub dwoma w celu zapewnienia jasności, a następnie podpisem i datą jego napisania.

nie ma żadnych ustalonych wytycznych formatowania dla LOE, więc możesz umieścić datę na górze lub na dole, i pominąć pozdrowienia, jeśli chcesz. Tak naprawdę nie ma to większego znaczenia, dopóki są tam kluczowe szczegóły.

możesz umieścić „list wyjaśnienia” lub „list wyjaśnienia” na samej górze, a następnie krótki opis danego problemu, a następnie swoje imię i nazwisko/podpis/datę., Naprawdę nie trzeba wiele wysiłku, aby go stworzyć.

To jest prosta część. Trudną częścią może być dostarczenie dokumentacji pomocniczej lub przedstawienie sprawy, jeśli nie masz łatwo dostępnego wyjaśnienia. To, co piszesz w tych kilku akapitach, jest bardzo ważne, więc nie spiesz się z głównym przesłaniem, które próbujesz przekazać.

krótko mówiąc, cokolwiek wyjaśniasz, musi mieć sens, a co ważniejsze, uspokoić ubezpieczyciela. Muszą czuć się komfortowo zatwierdzając swój kredyt, i cokolwiek wezwał do LOE na początek sprawił, że ich obawy.,

to na pewno nie koniec świata, a często samo usłyszenie własnymi słowami, że X stało się z powodu Y jest wystarczająco dobre, z tą dokumentacją wspierającą, aby to udowodnić. Uwierzenie ci na słowo nie jest ogólnie akceptowalne.

tak czy inaczej, nie bój się zapytać urzędnika pożyczkowego lub brokera hipotecznego dokładnie, co chcą usłyszeć, lub jak powinieneś sformatować list. Jeśli masz pytania lub jesteś niepewny, zapytaj przed złożeniem dokumentów, które mogą sprawić Ci jeszcze większe kłopoty.,

trzymaj to proste, aby uniknąć LOEs

- pomyśl o tym, co może potknąć się ubezpieczyciela wcześniej

- podjąć działania w celu rozwiązania tych kwestii przed ubieganiem się o kredyt hipoteczny

- więc LOE nie jest konieczne, aby rozpocząć

- może to znacznie ułatwić życie i poprawić szanse zatwierdzenia pożyczki

najlepszym ruchem może być uzyskanie wszystkich kaczek w rzędzie na długo przed ubieganiem się o kredyt hipoteczny. Jeśli potrzebujesz przenieść trochę pieniędzy wokół, to może być rozsądne, aby te przelewy 60 + dni przed wnioskiem o pożyczkę.,

kredytodawcy hipoteczni zazwyczaj pytają tylko o ostatnie dwa Miesięczne wyciągi bankowe, więc aktywność, która miała miejsce wcześniej, nie powinna być widoczna.

każda działalność finansowa, która ma miejsce w ciągu kilku miesięcy przed złożeniem wniosku, może po prostu skomplikować sprawy i wymagać więcej papierkowej roboty. A z tym, kontrola.

Jeśli Twoje konta są stosunkowo nietknięte i nie ma nic niezwykłego, najlepiej możesz przejechać bez dodatkowych warunków.

to samo dotyczy otwierania nowych kont – jeśli nie musisz, nie rób tego. To tylko komplikuje życie.,

Jeśli myślisz o zmianie pracy, może poczekaj. Wszystko, co wydaje ci się podejrzane lub skomplikowane, może być na razie najlepsze do uniknięcia. Albo przynajmniej do czasu, aż ten kredyt zostanie sfinansowany!

W końcu LOEs nie są tak trudne do dostarczenia lub uzupełnienia, ale mogą prowadzić do większych problemów, jeśli nie masz dobrych odpowiedzi.

jak już zauważyliśmy, dołożyć wszelkich starań, aby grać w piłkę i być miłym ze wszystkimi, aby uniknąć niepotrzebnych dramatów.