Mortgage Q & a series: “What is a letter of explanation?”

Se você está actualmente a atravessar a alegria processo de obtenção de um empréstimo home, você pode ter sido solicitado a fornecer uma carta de “explicação” ou LOE para fornecer um pouco mais de cor para que o subscritor pode sentir é uma questão complicada.

Você pode pensar na hipoteca subscritor como um trenó de empréstimo de casa, um contratado para descobrir qualquer coisa anormal que pode aparecer em seu arquivo de empréstimo como a documentação é submetida.,

claro, a papelada necessária pode estar lá, e a sua pontuação de crédito e rácio DTI pode estar no local, mas é o trabalho do subscritor para ler entre as linhas.caso contrário, as aplicações Hipotecárias poderiam ser alimentadas através de sistemas automatizados de tomada firme, o que seria o fim. Não precisaríamos mais de seres humanos.

Este não é o caso, pelo menos não ainda, para esperar que o seu pedido de crédito para ser examinado, e estar preparado para “explicar-se” se alguma coisa que o emissor sente necessidades explicando vem.,definitivamente não discuta com o Subscritor ou defiant, isso nunca é uma boa estratégia.

em última análise, quanto mais rápido você pode obter as respostas que eles precisam, mais rápido você pode fechar o seu empréstimo de casa e seguir em frente com a sua vida.por que uma carta de explicação pode ser necessária?,emprego

os requisitos da carta de explicação variam de acordo com o mutuante

Existem muitas situações em que uma carta de explicação pode ser necessária, muitas para nomear realmente. E provavelmente novas a serem geradas diariamente.

adicionalmente, a necessidade de um LOE irá variar de acordo com o credor hipotecário. Nem todos necessitarão de um, dependendo da situação em questão. Em última análise, alguns mutuantes e Subscritores serão mais rigorosos e/ou cautelosos do que outros.,

dito isto, alguns dos mais comuns tendem a fazer com ativos aka dinheiro, e de onde veio.por exemplo, se você forneceu extractos bancários para satisfazer uma das suas condições de empréstimo, o Subscritor pode sinalizar algumas das operações ou depósitos após revisão.talvez haja um depósito de 10 mil dólares na conta, o que não corresponde ao que ganha em termos de salário. Parece um pouco deslocado, mesmo que seja totalmente legítimo.,

O Subscritor pode pedir que explique esse depósito para garantir que é kosher, e não de uma fonte inelegível.digamos que o dinheiro veio de uma das suas outras contas, e você simplesmente transferiu o dinheiro entre contas.

você forneceria uma LOE para o subscritor explicando isso. Mas isso não seria o fim da história. Se o seu LOE incluísse detalhes de outra conta bancária, eles certamente iriam querer extratos para essa conta bancária, bem como para rever a atividade para garantir que tudo se encaixa.,por vezes, se tiver sorte, pode até ser-lhe solicitado que apresente outra carta de explicação devido ao conteúdo do seu LOE anterior. Com efeito, um LOE por um LOE.

Como você pode ver, as coisas podem ficar realmente turvas à pressa, então é melhor manter as coisas realmente arrumadas antes de se candidatar a um empréstimo hipotecário.raramente os subscritores de hipotecas estão totalmente satisfeitos com tudo o que lhes é apresentado. E quanto mais você coloca na frente deles, mais chances eles têm de pedir, bem, mais.,

carta de modelo de explicação

- inclui um título básico e uma saudação

- uma breve explicação para resolver a confusão (curta e doce!)

- date e Assine-a

- E fornecer a documentação necessária para a cópia de segurança a letra

- confira o exemplo abaixo

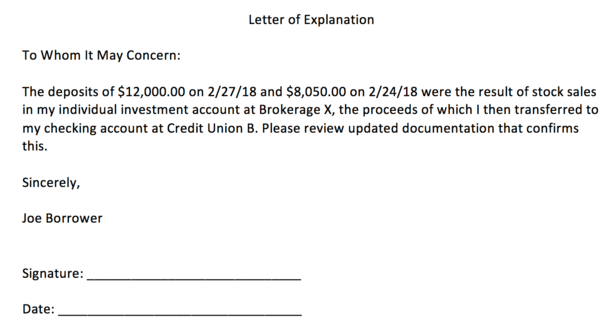

A imagem acima é um exemplo de LOE modelo que eu criei em uma questão de minutos, se você está se perguntando como escrever uma carta de explicação.

A boa notícia é que é super fácil criar um., É basicamente apenas um documento Word (ou programa comparável) com um pouco de cabeçalho e, em seguida, um breve parágrafo ou dois para fornecer clareza, seguido por sua assinatura e a data em que foi escrito.

não existem quaisquer orientações de formatação definidas para um LOE, por isso você pode colocar a data no topo ou no fundo, e deixar de fora a saudação, se quiser. Não importa muito, desde que os detalhes-chave estejam lá.

Você pode colocar “carta de explicação” ou “carta de explicação” no topo, seguido de uma breve descrição da questão em mãos, em seguida, o seu nome/Assinatura/data., Não é preciso muito esforço para criar um.

essa é a parte fácil. A parte difícil pode ser fornecer documentação de apoio, ou fazer o seu caso, se não tiver uma explicação prontamente disponível. O que você escreve nesses parágrafos é muito importante, então não apresse a mensagem central que está tentando transmitir.em resumo, o que quer que esteja a explicar tem de fazer sentido, e mais importante, põe o subscritor à vontade. Precisam de se sentir à vontade para aprovar o seu empréstimo, e o que quer que tenha chamado a LOE para começar, deixou-os apreensivos.,

certamente não é o fim do mundo, e muitas vezes só ouvir em suas próprias palavras que X aconteceu por causa de Y é bom o suficiente, com essa documentação de apoio para prová-lo. Acreditar na sua palavra não é geralmente aceitável.de qualquer forma, não tenha medo de perguntar ao loan officer ou corretor de hipotecas exatamente o que eles querem ouvir, ou como você deve formatar a carta. Se você tem perguntas ou não tem certeza, pergunte antes de enviar documentos que poderiam colocá-lo em ainda mais problemas.,

Mantê-Lo Simples para Evitar LOEs

- Pensar sobre o que pode viagem até o segurador antecipadamente

- Tomar medidas para resolver essas questões antes de aplicar para uma hipoteca

- Para um LOE não é necessário começar com

- pode tornar a vida muito mais fácil e melhorar a aprovação de empréstimos chances

O melhor movimento pode ser para obter todos os seus patos em uma fileira longa antes de aplicar para uma hipoteca. Se você precisa mover algum dinheiro em torno, poderia ser prudente fazer essas transferências 60+ dias antes do pedido de empréstimo.,os mutuantes de hipotecas normalmente só pedem os seus dois últimos extractos bancários mensais, pelo que a actividade anterior não deve ser visível.qualquer actividade financeira que ocorra nos meses anteriores à candidatura pode complicar as coisas e exigir mais papelada. E com isso, escrutínio.se as suas contas estiverem relativamente intocadas e nada de invulgar estiver presente, idealmente, poderá patinar sem condições adicionais.

O mesmo vale para abrir novas contas – se você não precisa, não faça isso. Só torna a vida mais complicada.,se está a pensar em mudar de emprego, talvez espere. Tudo o que achares suspeito ou complicado é melhor evitar, por agora. Ou pelo menos até os fundos do empréstimo!

no final do dia, LOEs não são muito difíceis de fornecer ou completar, mas eles podem levar a problemas maiores se você não tem boas respostas.

Como observado, faça o seu melhor para jogar bola e fazer bom com todos para evitar drama desnecessário.