Forvente å trenge minst $100K til inntekt for en $1 MILLION hjem

Det er ingen magisk formel som sier at du må x inntekt til å ha råd til en $1 million huset. Fordi inntekt er bare en del av ligningen.

Med en veldig sterk finansiell profil — høy kreditt, lav gjeld, store besparelser — du kan ha råd til en $1 million hjem med en inntekt på rundt $100K.

Men hvis økonomien ikke er fullt så sterk, trenger du kanskje en inntekt på i overkant av $225K per år for å kjøpe at millioner dollar hjem.,

Lurer på hvor mye huset kan du råd til? Her er hvordan du kan finne ut.

Bekrefte dine hjemme kjøpe billig hotellrom (Februar 7th, 2021)

I denne artikkelen (Hoppe til…)

- Inntekt til å ha råd til en million dollar home

- Beregn din hjem å kjøpe budsjett

- ikke glem om homeownership kostnader

- Fordeler med å kjøpe en $1M hus

- Dagens boliglån priser

Inntekt til å ha råd til en million dollar home

Som vi sa ovenfor, inntekt er bare en faktor i hjemmet ditt kjøp billig hotellrom.,

kjøp pris du har råd til det kommer også an på dine:

- Gjeld til inntekt ratio (DTI)

- Kreditt score

- Ned betaling

- Boliglån pris

Vi eksperimentert med noen av disse faktorene ved å bruke vårt hjem rimelig kalkulator for å vise deg hvor mye hver og en kan påvirke budsjettet.

Prime låntaker — $147,000 inntektene som trengs

Vår første eksempel ser på en tradisjonell ‘prima’ låntaker. De har:

- 20% forskuddsbetaling ($210,000)

- Bare $250 i pre-eksisterende månedlige gjeld

- En utmerket boliglån pris av 2.,75%

Dette låntaker kan ha råd til en $1 million dollar hus med en lønn på $147,000. Deres månedlige boliglån betalingen vil være ca $4,100.

Høy DTI — $224,000 inntektene som trengs

La oss legge alt annet til det samme som i det første eksemplet, men øke låntaker månedlige nedbetaling av gjeld til $2500.

For de som betaler flere barnet støtte og underholdsbidrag betalinger, og som kan være mer realistisk, selv om deres gjeld er bare gjennomsnittlig.

Og andre har det nivå av gjeld betaling selv uten familie forpliktelser., Tror luksus bil, båt, bobil og andre stor-billett leker.

I dette scenariet, de inntektene som trengs for å ha råd til en bolig som koster 1.031 millioner ville være $224,000.

Å ha råd til dette hjemmet, vil du trenger en litt høyere ned betaling av $214,000. Og månedlige utbetalinger vil koste ca $4,220.

Klart, eksisterende gjeld gjøre en stor forskjell i hjemmet rimelig. Din lønn må være $77,000 høyere for å kjøpe en tilsvarende priset hjem.

Lavere kreditt — $224,000 inntektene som trengs

I de fleste tilfeller, en million dollar kjøpesummen vil kreve en jumbo lån.,

for Å få en jumbo lån, er du vanligvis trenger en kreditt score av 700 eller høyere. Men la oss si at en låntaker har en kreditt score på den nedre enden av approvable utvalg.

Lavere kreditt betyr at de må betale en høyere rente enn vårt tidligere eksempel. Vi vil si 3.0% i stedet for 2.75% brukt tidligere.

Og det er fortsatt forutsatt $2500 i månedlige nedbetaling av gjeld.

Ekstra store forskuddsbetaling — $110,000 inntektene som trengs

La oss si at du kan ha råd til en 50% forskuddsbetaling. Kanskje du har bygd opp mye egenkapital som en langvarig hus. Eller kanskje du har hatt en nedfallsfrukt.,

Sjansene er, i din glade for finansielle stilling, at du har betalt ned mest mulig ut av din gjeld, så vi får gå tilbake til $250 i måneden.

Ved å legge ned halvparten av kjøpesummen ($500,000) du kan ha råd til en $1 million hjem på en inntekt på bare $110,000.

Selv å sette ned 30% gjør en stor forskjell i forhold til 20%.

Med 30% ned, du potensielt kunne ha råd til en $1,037,000 hjem på en inntekt på $140,000. Sammenlign det med at du trenger en inntekt i nærheten $150,000 hvis du setter ned bare 20%.,

Hvordan for å beregne din hjemme kjøpe billig hotellrom

Den beste måten å finne ut av hjemmet ditt kjøp budsjett — kort for å kontakte en långiver — er å bruke en lånekalkulator.

Denne boliglån kalkulator vil hjelpe deg med å finne ut hvor mye huset du kan ha råd basert på din lønn, nedbetaling, og gjeld. Det står også for andre faktorer, som for eksempel boliglån rente og beregnet eiendomsskatt og huseiere forsikring kostnader.

for Å få den beste estimat, være så nøyaktig som du kan når du fyller ut hvert felt.,

- Årlige inntekter — Din brutto inntekt fra alle kilder før skatt

- State — posisjon kan påvirke det tilbudet du får. Og det vil også påvirke din eiendomsskatt

- Månedlige gjeld — Minimum betaling, pluss lån avdrag, pluss underholdsbidrag og barnebidrag. Med andre ord, alle uunngåelig, månedlig og finansielle forpliktelser. Men ikke ting som varierer, slik som mat, bensin, verktøy, og så på

- for Lånet — Er du bruke en 30-års fast rente boliglån eller en 15-års fast rente lån?, Dette vil ha en stor innvirkning på hvor mye huset du kan ha råd til

- Rente — vil Du ikke vite boliglån pris for sikkert før du får lån estimater fra flere långivere. Som standard vises på vår kalkulator er en gjennomsnittlig pris på den dag du besøker; din vil være høyere eller lavere, avhengig hovedsakelig på dine kredittkort, forskuddsbetaling, og gjeldsbelastning. Så justere som best du kan

- forskuddsbetaling — Din nedbetaling påvirker rente samt din total homebuying budsjett., Anta at du vil trenge minst 20% av kjøpesummen for å få godkjent for et så stort lån

- Andre homeownership kostnader — Estimat på fremtiden din huseiere forsikring, avgifter og eiendomsskatt. Tallene i kalkulatoren er statlige gjennomsnitt. Og legg i månedlige huseiere forening kontingent, hvis du kjøper i en HOA område

Husk, en kalkulator kan bare gi deg et estimat. For å vite om du virkelig har råd til en $1 million hjem, vil du trenger for å få pre-godkjent av et boliglån.,

Pre-godkjenning betyr at långiver har bekreftet din kreditt, inntekter, sparing, og andre elementer på din søknad.

Hvis du har en pre-approval letter i hånd, sier du kan ha råd til en million dollar hjem, så det er mer eller mindre en sikker ting. (Med mindre noen av din økonomi eller boliglån priser endre seg vesentlig før kjøp.)

Start boliglån pre-godkjenning (Februar 7th, 2021)

ikke glem om homeownership kostnader

Så langt, vi har bare sett på kjøp pris for en million-dollar hus.,

Vi har utforsket rektor (tilbakebetale summen du har lånt) og renter på boliglån. Og vi har tatt hensyn til dine sannsynlig eiendomsskatt og huseiere forsikring.

Men det er nok av andre utgifter forbundet med å eie et hjem — spesielt med høy verdi eiendomsmegling. Og du trenger til budsjett for disse som godt.

Avsluttende kostnader

Folk tror ofte om sine hjemme kjøpe billig hotellrom i form av forskuddsbetaling. For en $1 million hjem, vil du sannsynligvis trenger et minimum av $100 000 for å $200,000 lagret opp i den avdelingen.,

Men en forskuddsbetaling er ikke den eneste til å lagre til. Hjem kjøpere har til å vurdere avsluttende kostnader på deres hjem kjøpet også.

Avsluttende kostnader starter vanligvis rundt 2% av kjøpers lån beløp.

Så hvis du låner $800,000 å kjøpe en million dollar hus, avsluttende kostnader kan være rundt $16,000 eller mer. Trenger du faktor dette nummeret når du tenker på hvor langt din sparing vil strekke seg.

eiendomsskatt og huseiere forsikring

Hjem kjøpere må også vurdere sin fremtid eiendomsskatt.,

Real estate skattesatser fastsatt av lokale myndigheter, og de varierer mye avhengig av hvor du bor.

Men for å gi deg et omtrentlig anslag, den gjennomsnittlige nasjonal eiendomsskatt pris er rundt 1 prosent.

det betyr At på en $1 MILLION hus, det er en god sjanse for at du kan betale rundt $10 000 per år i eiendomsskatt. Det er over $800 per måned.

Forskning eiendomsskatt priser der du har tenkt å kjøpe, og sørg for at du faktor dette kostnad i budsjettet for løpende boutgifter.

Huseiere forsikring er sannsynlig å være dyrere på et større hjem, også., Den typiske hus kan bruke $50 til $75 per måned for å sikre en standard som hjemme.

Men et større hjem koster mer å erstatte hvis det er ødelagt ved brann eller annen katastrofe. Naturlig, forsikringsselskapet vil ta mer betalt for større risiko.

Forvente å betale $100 til $200 per måned for å sikre din millioner dollar hjem.

Alle i, vil du sannsynligvis betale $1000 per måned i avgifter og forsikring, som har en betydelig bill utover rektor og interesse betaling.

driftskostnader, reparasjon og vedlikehold

Jo større ditt hjem, jo mer det koster å kjøre., De større arealet og kanskje høyere tak for at du elsket, betyr at du har et større volum å varme og kjøle. Så din verktøyet og VVS service regninger kommer til å være mye høyere.

Et større hjem betyr også mer for å rengjøre og vedlikeholde — og kommer ofte med et verksted som vil kreve vedlikehold.

kort sagt, holder en stor hjem godt vedlikeholdt er ikke billig. Og heller ikke reparasjoner. Så planlegge fremover og sørge for at dine hjemme kjøpe billig hotellrom etterlater deg med en stor pute i din sparekonto.,

Fordeler med å kjøpe en $1M hus

den løpende kostnadene kan være høyere, med et større hjem. Men fordelene til din formue bør vanligvis være større, også.

Faktisk hjem pris takknemlighet hoppet til en seks år høyt over 12 måneder slutter i September 2020, i henhold til CoreLogic.

i Løpet av den tiden, CoreLogic sier home verdier økt 6.7% år over år.

det betyr At hvis ditt hjem var verdt $325,000, vil du har lagt til en kjekk $21,775 til netto verdt det året i gjennomsnitt.

Og for en million dollar home?, Prisene var opp av nesten $70,000 år-over-år. Så vil du sannsynligvis se en fin avkastning på pengene du investerer i ditt hus.

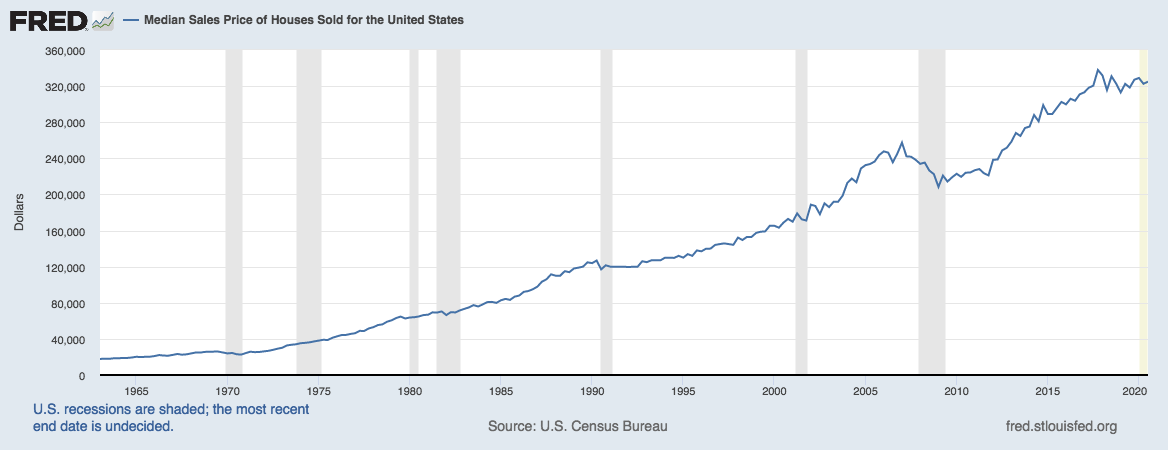

selvfølgelig, alt dette er avhengig av boligprisene fortsetter å stige. Og vi vet alle at de en sjelden gang høsten.

Men ta en titt på denne grafen fra Federal Reserve Bank of St. Louis:

Kilde: U.S. Census Bureau og USA, Department of Housing and Urban Development, Median Sales Price av Boliger Selges for Usa

Du kan se hvor sjelden det er for hjem verdier å redusere — og hvor sterk den generelle oppadgående trend.

Du kanskje tror real estate er ikke et dårlig sted å ha 1 million dollar investert.

Dagens priser hjelper boligkjøpere

Det er en annen trend potensielle boligkjøpere bør ta hensyn til, og det er mortgage priser.

Lave rentesatser øke rimelig. Og dagens priser blir sittende i nærheten av record lows.,

Så hvis du er i markedet for et høyt priset hjem, det er en god tid å være ute på finansiering.

Bekreft ny pris (Feb 7, 2021)