Boliglån Q&En serie: «Hva er et brev av forklaringen?»

Hvis du er for tiden går gjennom den gledelige prosessen med å skaffe et hjem lån, kan du ha blitt bedt om å gi en «letter of forklaring» eller LOE å gi litt mer farge til hva underwriter kan føle er en komplisert materie.

Du kan tenke på boliglån underwriter som et hjem lån sleuth, en ansatt for å avdekke noe unormalt som kan dukke opp i lån fil som dokumentasjon er sendt inn.,

Sikker på, de nødvendige papirene kan alle være der, og din kreditt score og DTI forhold kan være spot on, men det er underwriter ‘ s jobb å lese mellom linjene.

Ellers, boliglån applikasjoner virkelig kunne føres gjennom automatiserte underwriting systemer og at det ville være slutten på det. Vi ville ikke trenger mennesker lenger.

Dette er ikke tilfelle, i hvert fall ikke ennå, så forventer boliglån søknad for å bli gransket, og være forberedt på å «forklare deg selv» om noe som underwriter føler behov for å forklare kommer opp.,

Definitivt ikke argumentere med underwriter eller være trassig, det er aldri en veldig god strategi.

til Slutt, jo raskere du kan få dem til svarene de trenger, jo raskere du kan få ditt hjem lån lukket, og gå videre med livet ditt.

Hvorfor et Brev av Forklaringen Kan Være Nødvendig?,arbeid

Brev Forklaring Kravene Vil Variere etter Långiver

Det er mange situasjoner der et brev av forklaringen kan være nødvendig for mange å nevne egentlig. Og trolig nye blir generert daglig.

i Tillegg er behovet for et LOE vil variere med boliglån utlåner. Ikke alle av dem vil kreve en avhengig av situasjonen på hånden. Til slutt, noen långivere og underwriters vil bli strengere og/eller forsiktige enn andre.,

når Det er sagt, noen av de mer vanlige de har en tendens til å gjøre med eiendeler aka penger, og hvor det kom fra.

For eksempel, hvis du har oppgitt kontoutskrifter for å tilfredsstille en av dine lånebetingelser, underwriter kan flagget noen av transaksjoner eller innskudd ved gjennomgang.

Kanskje det er et innskudd på $10 000 på kontoen, noe som ikke helt line-up med hva du gjør i form av lønn. Det virker litt malplassert, selv om det er helt legit.,

The underwriter ber om at du forklare at innskudd for å sikre at det er kosher, og ikke fra en kvalifisert kilde.

La oss si at pengene kom fra en av dine andre kontoer, og du bare overført penger mellom kontoer.

Du vil gi et LOE til underwriter forklare dette. Men det ville ikke være slutten på historien. Hvis LOE inkludert detaljer om en annen bankkonto, ville de sikkert ønsker uttrykk for at bank konto samt å gjennomgå aktivitet for å sørge for at alt legger opp.,

noen Ganger, hvis du er heldig, kan du selv bli bedt om å komme opp med et annet brev av forklaringen på grunn av innholdet i din forrige LOE. I kraft, en LOE for en LOE.

Som du kan se, ting kan bli veldig grumsete i hast, så det er best å holde ting virkelig ryddig før du søker for en norgesautomaten gratis.

Sjelden er boliglån underwriters helt fornøyd med alt som blir presentert for dem. Og jo mer du legger i front av dem, jo flere muligheter har de til å be for, vel, mer til.,

Brev Forklaring Mal

- Ta en grunnleggende overskriften og hilsning

- En kort forklaring for å løse forvirring (kort og konsis!)

- Logg og dato

- Og gi nødvendig dokumentasjon for å ta sikkerhetskopi av brev

- Sjekk ut eksemplet nedenfor

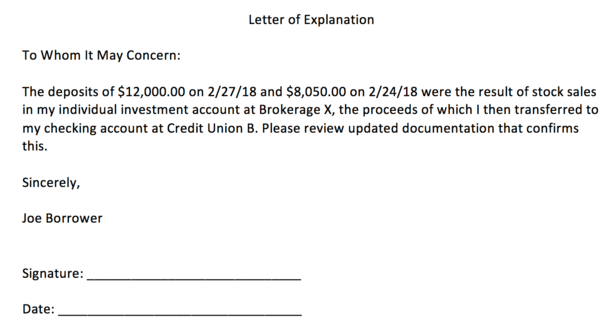

skjermbildet ovenfor er et eksempel LOE mal jeg laget i løpet av minutter hvis du lurer på hvordan å skrive et brev av forklaringen.

De gode nyhetene er at det er super enkelt å lage en., Det er i utgangspunktet bare et Word-dokument (eller tilsvarende program) med en liten overskrift og deretter et kort avsnitt eller to for å gi klarhet, etterfulgt av din signatur og dato den ble skrevet.

Det ikke er noen angitt formatering retningslinjer for en LOE, slik at du kan sette inn dato på toppen eller bunnen, og la ut hilsenen hvis du vil. Det spiller egentlig ingen rolle for mye så lenge de viktigste detaljene er der.

Du kan sette «Letter of Forklaring» eller «Forklaring Bokstaven» helt på toppen, etterfulgt av en kort beskrivelse av problemet for hånden, så ditt navn/signatur/dato., Det kan virkelig ikke ta mye krefter på å opprette en.

Det er den enkle delen. Den harde delen kan være å gi dokumentasjon, eller gjør din sak hvis du ikke har en lett tilgjengelig forklaring. Hva du skriver i disse par avsnitt er veldig viktig, så ikke rush inn i kjernen meldingen du prøver å formidle.

kort sagt, det du forklarer er å gi mening, og enda viktigere, sette underwriter på brukervennlighet. De trenger å føle deg komfortabel å godkjenne lånet ditt, og hva kalles for LOE til å begynne med gjorde dem engstelig.,

Det er absolutt ikke slutten av verden, og ofte bare å høre med dine egne ord at X skjedde fordi Y er god nok, med at dokumentasjon for å bevise det. Tar ditt ord for det er ikke generelt akseptabelt.

uansett, ikke vær redd for å spørre lån offiser eller boliglån megler nøyaktig hva de ønsker å høre, eller hvordan du skal formatere brev. Hvis du har spørsmål eller er usikker, spør før du sender inn dokumenter som kan få deg i enda flere problemer.,

Holde Det Enkelt å Unngå LOEs

- Tenke på hva som kan turen opp underwriter på forhånd

- utføre en handling for å løse disse sakene før du søke om lån

- Så en LOE er ikke nødvendig å begynne med

- Det kan gjøre livet mye enklere og bedre lån godkjenning sjanser

Dine beste trekk kan være å få alle dine ender i en rad lenge før du søker om boliglån. Hvis du trenger å flytte penger rundt, kan det være fornuftig å gjøre disse overføringer 60+ dager før lånet programmet.,

Boliglån långivere vanligvis bare be for dine to siste månedlige kontoutskrifter, så aktiviteten som fant sted før bør ikke være synlig.

Noen økonomisk aktivitet som finner sted i de par måneder før søknad kan bare komplisere saker, og krever mer papirer. Og med det, gransking.

Hvis din kontoer er relativt urørt, og ingenting uvanlig er til stede, ideell du kan skate rett gjennom uten ytterligere betingelser.

Samme går for å åpne nye kontoer hvis du don t har for å ikke gjøre det. Det bare gjør livet mer komplisert.,

Hvis du tenker på å bytte jobb, kanskje vente. Noe du tror kan høres fishy eller komplisert kan det være best å unngå, for nå. Eller i det minste til at lån penger!

På slutten av dagen, LOEs er egentlig ikke så vanskelig å møblere eller komplette, men de kan føre til større problemer hvis du ikke har gode svar.

Som nevnt, gjør ditt beste for å spille ball og lage fin med alle for å unngå unødvendig drama.