Jordskjelv er ikke dekket under en standard hjem forsikring, så trenger du å legge til jordskjelv dekning til politiske din, eller kjøpe frittstående jordskjelv forsikring for å beskytte ditt hjem fra quake skade. Men dekning kan bli ganske dyrt i jordskjelvutsatte områder, og jordskjelv forsikring egenandeler er vanligvis høy, og har en tendens til å overskride tap beløp som du krever.

til Tross for de negative, jordskjelv forsikring er viktig hvis du bor i nærheten av en aktiv feil., Du bør også huske på at kostnaden for å miste hjemmet til en quake og ikke å ha forsikring er langt større enn kostnaden av jordskjelv forsikring selv. Et jordskjelv politikk kan også kreves av ditt boliglån avhengig av hvor du bor og ditt hjem jordskjelvrisiko.,

– TASTEN TAKEAWAYS

-

Siden huseiere forsikring dekker ikke skade som skyldes jordskjelv eller vulkaner, trenger du jordskjelv forsikring for å dekke du hjem og personlige eiendeler fra de farene

-

Jordskjelv forsikring vanligvis ikke kreves av boliglån långivere, men det er en god ide hvis du bor i en høy jordskjelv risiko området

-

I California, for hver $100 000 av dekning vil koste deg hvor som helst fra $500-$1000 i gjennomsnittlig årlig premie

trenger du jordskjelv forsikring?,

Jordskjelv forsikring ikke er pålagt ved lov, og mortgage långivere vanligvis ikke kreve det, hvis ditt hjem er i en høy jordskjelv risiko området. Men du bør likevel vurdere dekning hvis du bor i et område som er utsatt for seismisk aktivitet. Hvis du bor i noen av områder med høy risiko angitt nedenfor, bør du vurdere å få jordskjelv dekning.

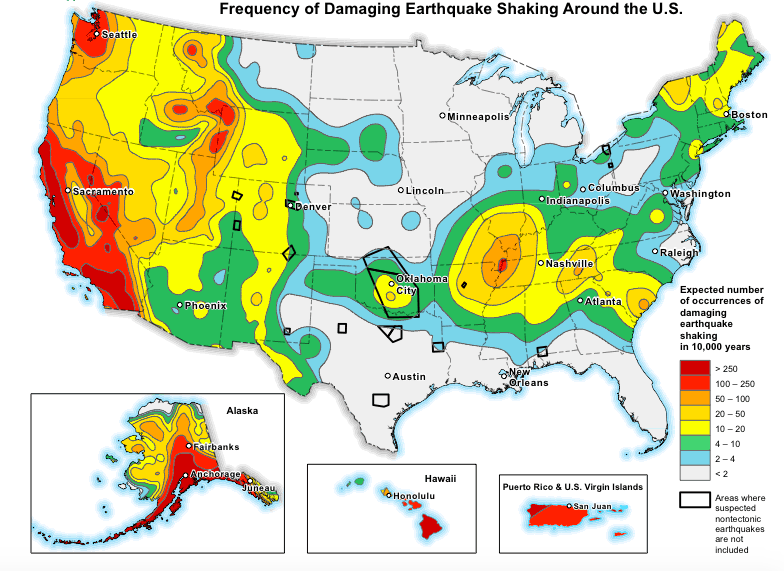

Seismiske farer kart gjengitt med tillatelse fra USA, Geological Survey

Hjem i visse deler av California, Alaska, Oregon, Washington, Nevada, og Hawaii er ved spesielt høy risiko for jordskjelv skade, og skjelving er også blitt vanlig i deler av Texas og Oklahoma der fracking er vanlig.

sørg for å gjøre litt graving og se om du trenger dekning., De største faktorene i avgjørelsen av en eiendom jordskjelv risiko er:

-

Ditt hjem avstander til en feil linje

-

Ditt hjem konstruksjon type (hvis det er en stein eller murstein hjem, det har en høyere sannsynlighet for å bli skadet av et jordskjelv)

-

Hvordan jordskjelv-resistente ditt hjem

Hva slags dekning du får?,

de Fleste jordskjelv retningslinjer eller anbefalinger — med mindre annet er uttrykkelig angitt — bare dekke direkte fysisk tap fra et jordskjelv under den seismiske hendelsen, som betyr at ett eller flere jordskjelv eller vulkanske utbrudd i et tidsrom som er spesifisert av selskapet. Den etterskjelv som oppstår i kjølvannet av et jordskjelv i løpet av den angitte tidsperioden teller mot seismiske hendelsen.

omfanget av jordskjelvet dekning vil variere avhengig av forsikringsselskap og faktorer som bygging-type av din eiendom., Dekning for murstein hjem eller andre utvendig murverk, for eksempel, er vanligvis ekskludert fra retningslinjene, med mindre du har ytterligere dekning.

Andre strukturer på din eiendom (som frittliggende garasjer og gjerder), landskapsforming, og bassengene er også vanligvis ekskludert fra jordskjelv forsikring, med mindre du legger til en anbefaling eller rytter til personvern.

Du kan forvente en standard jordskjelv retningslinjene for å dekke:

hjemmet gjenoppbygge kostnader

med Mindre det er mur finer, selv om stukkatur er vanligvis dekket., I tillegg, skade på land, gangveier, og oppkjørsler som direkte hemmer din evne til å få tilgang til home er også dekket.

Personlig eiendel

Med spesielle sublimits for visse typer av verdisaker som smykker, elektronikk, pelsverk, og samleobjekter.

Mer levende utgifter

Bedre kjent i hjem forsikring som tap-av-bruk dekning — denne delen av retningslinjene dekker dine mer levende utgifter til «kortest tid med rimelighet trengs,» i henhold til en California Earthquake Myndighet politikk., Hvis du leier ut din hjem ut til andre, og det er skadet, du kan også være erstatning for tapte leieinntekter., skade og skjelvinger

Bygning-kode oppgraderinger

Land reparasjon som er nødvendig for å stabilisere eller støtte hjemme –

– >

Energi effektivitet og sikkerhet erstatning oppgraderinger skader på eiendom (som betyr hvis du pådra seg et tap, vil du få refundert gjenanskaffelseskost av energi-effektiv hjem oppgraderinger opp til en viss grense)

Den enkleste måten å kjøpe rimelige huseiere forsikring

La våre eksperter kan veilede deg mot de beste huseiere forsikring plan for deg, din familie og ditt hjem.,

Hva farene du er forsikret mot

Som vi diskuterte tidligere, jordskjelv forsikring dekker ditt hjem fra seismiske skade, noe som betyr at både jordskjelv og vulkanske-relaterte tap. Den dekker også en god del formildende omstendigheter. For eksempel, jordskjelv forsikring dekker vannskader hvis et jordskjelv fører til at avløp til å sprekke og vann skader din personlige eiendeler.

tabellen nedenfor inneholder informasjon om hvilke forsikringer-typen dekker visse kostbare farer., Som du kan se, er det flere farer som er dekket gjennom din huseiere forsikring gjennom en ekstra dekning anbefaling.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., Faktisk, de fleste jordskjelv er små og bare vare noen få sekunder. Men alt det tar en til å føre til fullstendig strukturelle ødeleggelser til ditt hjem og omkringliggende områder.

Hvis du bor i, la oss si, 30 miles av en aktiv feil eller volcano, vil din forsikring kostnadene kan bli høyere enn om du bor 100 mil unna en. Men kostnaden ved ikke å ha forsikring vil vise seg å være langt større dersom det skjer noe ille.

Hvis du er på gjerdet om jordskjelv forsikring, bør du spørre deg selv hvor mye det ville koste å bygge hjem uten forsikring., Du bør også huske på at selv om ditt hjem er ødelagt av et jordskjelv, er du fortsatt på kroken for gjenværende boliglån betalinger du har igjen.

Murstein, adobe, betong og stein boliger er spesielt utsatt for å pådra seg jordskjelv skade som de er lite fleksible og ikke bygget for å tåle seismiske hendelser. Hvis du bor i en murstein eller stein hjem, vil du ønsker spesielt å vurdere jordskjelv forsikring. Som vi har berørt tidligere, for å få dekning for mur finer, trenger du å legge til en anbefaling til en standard quake-policy, eller velge en mer robust plan.,

Når jordskjelv forsikring ikke er verdt det

Jordskjelv forsikring virker kanskje ikke verdt det for et par grunner:

-

Det er ganske begrenset — det dekker bare vulkaner og jordskjelv og svært lite nærliggende skade som er relatert til disse katastrofer

-

Det er mye penger for noe som skjer så sjelden som et stort jordskjelv eller vulkanske utbrudd

Det andre problemet med jordskjelv forsikring er egenandeler — ut-av-pocket utgifter før din forsikring tilbakebetaler du etter et tap., Jordskjelv egenandeler er vanligvis alt fra 5-25% av hjemmet ditt er forsikret verdi, som kan være super high hvis hjemmet ditt er forsikret for, si, $300,000. Det betyr at hvis ditt hjem innebrer en $75.000 tap, og du har en 20% egenandel, vil du har til å betale den første $60,000 (300,000 x 0.20) før ditt forsikringsselskap dekker de resterende $15,000.

Nå sier jordskjelvet skade til ditt hjem beløper seg til $50 000. I det tilfellet, ville du ikke engang være i stand til å innlevere et krav siden egenandelen ($60,000) over tap beløp.,

Hvordan jordskjelv forsikring priser er fast bestemt på

Som et hjem forsikring, din jordskjelv forsikring priser er i stor grad bestemt av hjemmet ditt er forsikret verdi, eller din bolig dekning grense. Din bolig grensen bør være lik din hjem ‘ s gjenoppbygge kostnad — ikke dens salgspris eller avgrenset verdi, men det beløpet det vil koste å bygge hjem på nåværende konstruksjon og arbeid priser.

I California, for hver $100 000 av dekning vil koste deg $500 til $1 000 i årlig premie, så en større hjem er naturlig kommer til å ha mye høyere priser enn en liten eller mellomstor hjem., Andre faktorer som går inn å bestemme priser er:

-

Din hjem ‘s alder og plassering

-

Din hjem’ s foundation (skive eller hevet)

-

egenandelen (jo høyere egenandel, jo lavere priser)

-

Noen ekstra forsikringer eller påtegninger

-

– bygg-type hjemme – (ramme eller murverk)

Når vi kjørte et eksempel på tilbud for jordskjelv forsikring gjennom California Department of Insurance, fant vi ut at mur hjem koste en svimlende $2 000 for å sikre årlig ramme enn boliger.,

for Å holde prisene nede, sjekk med din forsikring leverandøren for å se hva slags rabatter eller kreditt er tilgjengelig. California Jordskjelv Myndighet, for eksempel, tilbyr rabatter på opp til 20% for ramme-bygget hus som ble bygget før 1960 hvis de er ombygget med jordskjelv-bevis strukturelle funksjoner som fundament bolting og lamme veggen oppkvikkende. Hvis du eier en nyere home, priser vil allerede være lavere, siden det er bygget opp for å kode.,

Forstå jordskjelv egenandeler

Som vi nevnte for litt siden, din jordskjelv egenandeler er en prosentandel av hjemmet ditt er forsikret verdi. Du vanligvis må betale separat egenandeler for de ulike delene av politikken — som din personlige eiendom dekning og andre strukturer dekning (med en anbefaling). Den ekstra levende utgifter som vanligvis ikke er gjenstand for en egenandel.,

tabellen nedenfor illustrerer hvordan egenandeler arbeid i forhold til dekning grenser:

det betyr At hvis du pådrar deg for $305,000 i tap på eiendommen som er forsikret for kr 320,000, du kan ha til å betale så mye som $90,000 ut av lommen hvis du er ansvarlig for den separate 25% egenandeler. Dette fungerer annerledes enn pengebeløp fradragsberettiget med huseiere forsikring hvor du er, vanligvis bare ansvarlig for den enkelt fradragsberettiget.,

Hvis du ikke har råd til å betale egenandelen, og du bor i en FEMA-eget «katastrofe område», kan du være i stand til å få økonomisk bistand fra FEMA eller California Department of Forsikring. Du kan også være i stand til å ta ut en lav rente lån med Small Business Administration (SBA), som tilbyr katastrofe lån til huseiere samt eiere av små bedrifter.

Hvordan for å få jordskjelv forsikring

for Å få jordskjelv forsikring, sjekk med din hjem forsikringsselskap for å se om du kan ganske enkelt legge til en anbefaling på standard (HO-3) politikk., Anbefalingene er verdifulle i at du kan bli i stand til å innlevere et krav som involverer flere deler av politikken. Så hvis din hjemme lider brann, vannskader, og jordskjelv skade, du sender inn et krav til en enkelt forsikringsselskap.

Hvis selskapet ikke tilbyr et jordskjelv politikk eller støtter, sjekk med ditt hjem forsikring agent eller staten forsikring avdeling nettsted for en liste over flyselskaper eller overskudd eller overflødig linje selskaper som tilbyr jordskjelv dekning., Spesielt i California, forsikringsselskaper som selger huseiere forsikring er nødvendig per statlige reguleringer for å tilby jordskjelv forsikring i tillegg.

California forsikringsselskaper tilbyr jordskjelv forsikring via California Earthquake Authority (CEA), et privat finansiert organisasjon som selger jordskjelv forsikring gjennom private linjer. Hvis du er på utkikk etter mer robust jordskjelv dekning, er det en rekke spesialitet bærere, som GeoVera og Arrowhead Forsikring, som skriver sine egne retningslinjer i California, Oregon og Washington.