資本化比率は、しばしばキャップレシオと呼ばれる、貸借対照表の会社の資本構成の負債総額コンポーネントを計算することによって、会社のソルベンシーを測定する財務指標です。 言い換えれば、それは総資本または資本のセクションと総負債を比較することによって、会社の財務レバレッジを計算します。 最も一般的な資本化比率は次のとおりです。,

- 負債株式比率

- 長期負債比率

- 負債株式比率

負債株式比率は、企業の資本構造の二つの主要な構成要素であり、その事業資金を調達するための主

定義:資本化比率とは何ですか?

資本化比率は、投資家に対して、企業が事業および拡張計画に資金を供給するために負債を使用している程度を説明します。 一般的に、負債は株式よりもリスクが高いと考えられています(会社の観点から)。 したがって、比率が高いほど、会社はリスクが高くなります。, 資本化比率が高い企業は、所定のスケジュールに従って債務を返済することができない場合に、破産または破産のリスクが高くなります。 しかし、ビジネスが収益性の高い方法で成長している場合、本の債務が高くなることもあります(分析セクションでこれについて詳しく説明します)。

当社は、この比率を使用して資本構造を管理し、債務能力を決定します。 投資家は、投資のリスクを測定し、資産評価の重要なコンポーネントを形成するためにそれを使用しています(高いリスクは、より高い期待リターンを意, 借主のために使用するかどうかを判断する社内の一定の制限がある場合はよりフック間最小距離をお貸ししました。

資本化比率の計算方法を見てみましょう。

式

資本化率式は、負債合計を負債合計に株主資本を加えたものに割って算出しております。, ここに例があります:

総負債総額=総負債総額/(総負債総額+株主資本)

総負債総額を株主資本で割ることによって、資本化比率の式を計算することもできます。

負債株式比率=負債合計/株主資本

これらの式は非常に似ており、お互いにわずかな変更によって計算できることがわかります。 これらの式のすべてのコンポーネントは、貸借対照表の表面に見つけることができます。,

負債総額は、会社の長期および短期債務の両方を指します

株主の持分は、投資家が行った株式投資の簿価を指します

負債投資は、単に二つの値を割ることによって計算されます。 総負債対キャップ比率については、単に合計または株式と債務(すなわち、会社の総資本)で総負債分割

資本化比率の式を計算する方法を知っているので、いくつかの例を見てみましょう。

例

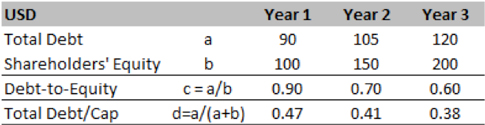

まず、Turner Coの仮説的な例から始めます。, 活動の彼らの最後の三年間は、以下の表に要約されています。 1年の負債株式比率は0.9であり、これは資本の1米ドルごとに0.9米ドルの債務が帳簿にあったことを意味します。 これは0.6に三年末までに減少しました。

一方、0.47年の1の総負債対キャップ比率は、A社の資本構成の47%が債務によって資金を供給され、残りの53%が資本によって資金を供給されること この比率は0.38に減少し、将来の株式の使用率が高くなることを意味します。,

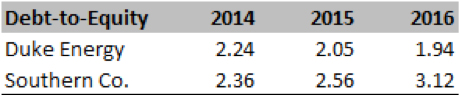

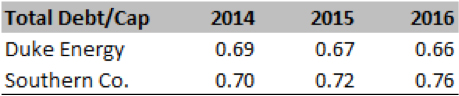

では、Duke EnergyとSouthern Coの現実世界の例を見てみましょう。 以下は、各企業のSEC10Kから計算された比率です。

数字からわかるように、両方の企業の負債比率は2.0倍(2014-16)を上回っており、企業の拡大の大部分は債務によって駆動されていることを意味している。 これは、総資本の65-70%が負債であり、残りは資本であることを示唆する総負債/キャップ比率によってさらに裏付けられています。,

ここで、比率を解釈し、企業の財務健全性に関する重要な情報を抽出しましょう。

分析と解釈

一般的に、0.5未満のキャップ比は健康と考えられているが、我々は、同社の過去と業界平均の文脈で比率を見る必要があります。 物理的資産を所有する産業(電力会社など)にとっては、株式に比べてはるかに高い負債を持つことが一般的です。 時々、特定の債券やローンは、特定のプロジェクトや資産にリンクされています。,

上記のTurner Coの仮説的な例では、両方の比率が減少していることに注意しました。 それ故に、会社は貸借対照表を提供する過程にあるかもしれないまたは負債と比較される資金のより安いもとであると公平を見つけている。

DukeとSouthernの現実世界の例では、三年間にDukeがそのレバレッジを減少させ、Southernがそれを増加させたことがわかります。 解析の数字はさらに、今まで知られる南拡大していくこのニーズに債務の成長事業です。, この戦略が正しいことが証明されれば、投資家に長期的な価値を生み出す可能性があります。

任意の比率と同様に、アナリストは、この比率を解読し、基礎となるドライバを理解するためにかなりの努力を費やす必要があります。 すべての業界には典型的な資本構造(会社固有の違いがあります)があり、これによって会社が維持するキャップ比率が決定されます。 企業行動(M&Aなど)も、企業の資本構造に影響を与える可能性があります。 特に、企業が不良資産を購入している場合、組み合わせた資本構造は債務が重い可能性があります。, アナリストで注意が必要約これらすべての文脈形成前の財務の健全性ます。

アナリストはまた、会社の経営陣がターゲットとしている最適な資本構造を認識する必要があります。 キャップレシオは、割引率への入力として資産価格(または会社評価)で使用されます。 したがって、アナリストは、将来のリスクの可能性を理解するために、目標資本構造に焦点を当てる 分析者はこのターゲット構造が企業の原動力、会社操作およびマクロ経済状態を与えられて事実上実現可能であるかどうか常に確認するべきである。, 経営陣は投資家コミュニティをなだめるために非常に積極的な目標に向かって導くかもしれませんが、この計画の感性を理解するのはアナリスト 管理ビューの詳細は、10-Kの管理ディスカッションセクションまたは四半期決算コールの成績証明書に記載されています。

貸借対照表に負債があることは必ずしもマイナスではありません。 負債は公平より安く、興味の返済の点では税の盾のある程度を提供することができる。 したがって、慎重に利用され、債務は収益に拡大の影響を与えることができます。, しかし、あまりにも多くの債務は、貸し手が通常、貸し手の関心を危険にさらすことができます特定のアクションを取ることから管理を禁止する場

実用的な使用説明:注意と制限

アナリストは、通常、簿価で報告されているため、balance表番号を使用する際には注意する必要があります。, アナリストはまた、債券も市場で取引されている場合は、帳簿価額の代わりに時価総額(会社が上場されている場合)と債務の現在の値を使用します。

アナリストは、長期債務の全体像を取得するために、このようなオペレーティングリース、特定の年金債務などのいくつかのオフバランスシート項目を

最後に、この比率は、会社の財務リスクに関する全体的なビューを得るために、他のいくつかのレバレッジ比率と組み合わせて見る必要があります。, この場合の最も関連性の高い比率のいくつかは次のとおりです。

- LT debt/Total Cap

- Total debt/Total assets

- Total debt/Equity

- LT debt/Equity

結論として、この記事では、企業の資本構造に関する重要な概念と、資産価格設定と評価に広く使用されている資産評価を紹介します。