少なくとも$100Kの収入が必要になることを期待して$1Mの家

あなたは$1百万の家を買う余裕がx収入が必要と言う魔法の式はありません。 収入は方程式の一部に過ぎないからです。

本当に強い財務プロファイル—高信用、低債務、大きな貯蓄—あなたは$1万ドルの家の周りの収入で$100Kを買う余裕があります。

しかし、あなたの財政がかなり強くない場合、あなたはその百万ドルの家を購入するために年間$225Kの収入を必要とするかもしれません。,

あなたが余裕ができるどのくらいの家を疑問に思いますか? ここでは、見つけることができる方法です。

あなたの家の購入予算を確認(Feb7th,2021)

この記事では(にスキップ…)

- 百万ドルの家を買う余裕がある収入

- あなたの家の購入予算を計算

- 持ち家の費用を忘れないでください

- $1Mの家を買うメリット

- 今日の住宅ローン金利

百万ドルの家を買う余裕がある収入

我々は上で述べたように、収入はあなたの家の購入の予算のちょうど一つの要因です。,

あなたが余裕がある購入価格はまた、あなたのに依存します:

- 負債所得比率(DTI)

- クレジットスコア

- 頭金

- 住宅ローン金利

私たちは、それぞれがあなたの予算にどのくらい影響を与えることができますどのくらいあなたを示すために、私たちの家の手頃な価格計算機を使用して、これらの要因のいくつかを実験しました。

プライム借り手—$147,000必要な収入

私たちの最初の例は、伝統的な”プライム”借り手を見てください。 彼らは持っている:

- 20%の頭金($210,000)

- 既存の毎月の債務でのみ$250

- 2の優れた住宅ローン金利。,75%

この借り手は、$1百万ドルの家を$147,000の給料で買う余裕があります。 彼らの毎月の住宅ローンの支払いは約$4,100になります。

高DTI-$224,000必要な収入

最初の例と同じように他のすべてを残しましょうが、借り手の毎月の債務支払いを$2,500に増やしましょう。

複数の養育費と慰謝料の支払いを支払っている人のために、それは彼らの借金が唯一の平均であっても、より現実的かもしれません。

そして他の人たちは、家族の約束がなくてもそのレベルの債務支払いを持っています。, 高級車、ボート、キャンピングカー、および他の大きい切符のおもちゃを考えなさい。

このシナリオでは、1.031百万原価家を買う余裕があるために必要な収入は$224,000になります。

この家を買う余裕があるためには、$214,000のわずかに高い頭金が必要です。 そして、毎月の支払いは約$4,220の費用がかかります。

明らかに、既存の負債は家の入手可能性の大きい違いを生じる。 あなたの給料は、同様の価格の家を購入するために$77,000高くする必要があります。

より低い信用—$224,000必要な収入

ほとんどの場合、百万ドルの購入価格はジャンボ貸付け金を要求する。,

ジャンボローンを取得するには、通常、700以上のクレジットスコアが必要です。 しかし、借り手が承認可能な範囲の下端にクレジットスコアを持っているとしましょう。

低い信用は、彼らが私たちの以前の例よりも高い金利を支払わなければならないことを意味します。 以前に使用した3.0%の代わりに2.75%と言います。

そして、それはまだ毎月の債務の支払いで$2,500を想定しています。

特大の頭金—必要な$110,000収入

あなたが50%の頭金を買う余裕があるとしましょう。 多分長年の自家所有者として公平の多くを造り上げた。 または多分あなたは棚ぼたを持っていました。,

チャンスは、あなたの幸せな財政状態で、あなたはあなたの借金のほとんどを返済しているので、私たちは月に$250にその数を返します。

購入価格の半分($500,000)を下に置くことによって、あなたはちょうど$1の収入に$110,000万ドルの家を買う余裕ができます。

30%を下げても、20%に比べて大きな違いがあります。

30%ダウンで、あなたは潜在的に$1,037,000$140,000の収入で家を買う余裕があります。 $150,000の近くの収入を必要とすることと20%だけ置けばそれを比較しなさい。,

あなたの家の購入予算を計算する方法

あなたの家の購入予算を把握するための最良の方法—貸し手に連絡するの短い—住宅ローンの計算機

この住宅ローンの計算は、あなたがあなたの給料、頭金、および債務に基づいて余裕ができるどのくらいの家を把握するのに役立ちます。 また、あなたの住宅ローンの金利や推定財産税や住宅所有者保険のコストのような他の要因を占めています。

最適な見積もりを取得するには、各フィールドに入力するときにできるだけ正確にする必要があります。, p>

- 年収—税引前のすべてのソースからのあなたの総収入

- 州-あなたの場所は、あなたが得る取引に影響を与える可能性があります。 そして、それはまた、あなたの固定資産税に影響を与えます

- 毎月の債務—最小カードの支払いに加えて、ローンの分割払い、プラス慰謝料と養育費。 言い換えれば、すべてのあなたの避けられない、毎月の金融債務。 しかし、食品、ガス、ユーティリティなど、異なるものではない

- 融資期間—あなたは30年の固定金利の住宅ローンや15年の固定金利のローンを使用していますか?, これは、あなたが余裕ができるどのくらいの家に大きな影響を与えることになります

- 金利—あなたは、複数の貸し手からローンの見積もりを取得する 私たちの電卓に表示されるデフォルトは、あなたが訪問した日の平均レートであり、あなたは主にあなたの信用、頭金、および債務負担に応じて、高いか低 だから、最高のあなたができるように調整します

- 頭金—あなたの頭金は、あなたの金利だけでなく、あなたの全体的な住宅購入予算に影響を与えます。, このような大きなローンの承認を得るために購入価格の少なくとも20%が必要になりますと仮定します

- その他の持ち家のコスト—あなたの将来の住宅 電卓の数字は州平均です。 また、hoaの地域で購入している場合は、毎月の住宅所有者協会の会費を追加してください

覚えておいてください、電卓はあなたに見積もりを与えることができます。 あなたが本当に$1百万の家を買う余裕ができるかどうかを知るには、住宅ローンの貸し手によって事前承認を取得する必要があります。,

事前承認は、貸し手があなたのアプリケーション上のあなたの信用、収入、貯蓄、およびその他の項目を確認したことを意味します。

あなたが百万ドルの家を買う余裕があることを示す手に事前承認の手紙を持っているなら、それは多かれ少なかれ確実なことです。 (あなたの財務または住宅ローン金利のいずれかが購入する前に実質的に変更しない限り。)

あなたの住宅ローンの事前承認を開始(Feb7th,2021)

持ち家の費用を忘れないでください

これまでのところ、私たちは百万ドルの家の購入価格,

私たちは、プリンシパル(あなたが借りた合計を返済)とあなたの住宅ローンの利息を検討してきました。 そして、我々はあなたの可能性の高い固定資産税と住宅所有者保険を考慮しました。

しかし、家を所有することに関連する他のコストがたくさんあります—特に価値の高い不動産。 そして、あなたもこれらのために予算する必要があります。

閉鎖費用

人々は、多くの場合、頭金の面で予算を購入する彼らの家について考えます。 $1百万の家のために、その部門で救われる最低$100,000から$200,000を必要として本当らしい。,

しかし、頭金だけが節約する唯一のものではありません。 住宅購入者は彼らの家の購入の閉鎖の費用を、余りに考慮しなければならない。

閉鎖費用は、通常、買い手の融資額の約2%を開始します。

あなたが百万ドルの家を購入するために$800,000を借りているのであれば、あなたの閉鎖費用は約$16,000以上になる可能性があります。 あなたはあなたの貯蓄がどこまで伸びるかを考えるときにこの数を考慮する必要があります。

固定資産税および住宅所有者保険

住宅購入者はまた、将来の固定資産税を考慮する必要があります。,

不動産税率は地方税務当局によって設定されており、あなたが住んでいる場所によって大きく異なります。

しかし、あなたに球場の見積もりを与えるために、平均国有資産税率約1パーセントです。

つまり、$1Mの家では、固定資産税で年間約$10,000を支払うことができる可能性が高いことを意味します。 それは月額$800以上です。

あなたが購入し、あなたが継続的な住宅費のためのあなたの予算にこのコストを考慮することを確認することを計画している研究の固定資産税

住宅所有者保険は、あまりにも、より大きな家でより高価になる可能性があります。, 典型的な住宅所有者は、標準的な家を保証するために月額50ドルから75ドルを費やすかもしれません。

しかし、大きな家は、火災やその他の災害によって破壊された場合に交換するために多くのコストがかかります。 当然、保険会社はより大きい危険のための多くを満たす。

あなたの百万ドルの家を保証するために月額$100から$200を支払うことを期待しています。

すべてで、あなたはおそらく税金や保険、元本と利息の支払いを超えてかなりの法案で月額$1,000を支払うことになります。

ランニングコスト、修理およびメンテナンス

あなたの家が大きくなればなるほど、それは実行するためにコストがかかります。, あなたが愛したより大きい正方形長さおよび多分より高い天井は、平均熱し、冷却するべきより大きい容積を有する。 従ってあなたの実用性およびHVACの整備の手形はたくさんより高くなる行っている。

より大きい家はまたきれいになり、維持するために多くを意味し、頻繁に維持を要求するヤードと来る。

要するに、大きな家をよく維持することは安くはありません。 そしてどちらも修理ではない。 っているので先には必ずご自宅を購入予算す大きなクッションご本人名義の口座に限ります。.,

$1Mの家を買うことの利点

あなたの進行中の費用はより大きい家とより高いかもしれない。 しかしあなたの純資産への利点は普通より大きい、余りにべきである。

確かに、CoreLogicによると、住宅価格の上昇は12月に終わる2020ヶ月にわたって六年間の高値に跳ね上がった。

その間、CoreLogicはホーム値が前年比6.7%増加したと言います。

それはあなたの家が$325,000の価値があったら、平均のあなたの純資産にハンサムな$21,775をその年加えたことを意味する。

そして、百万ドルの家のために?, 価格は前年比70,000ドル近く上昇しました。 だから、あなたの家に投資するお金の素敵なリターンを参照してくださいする可能性があります。

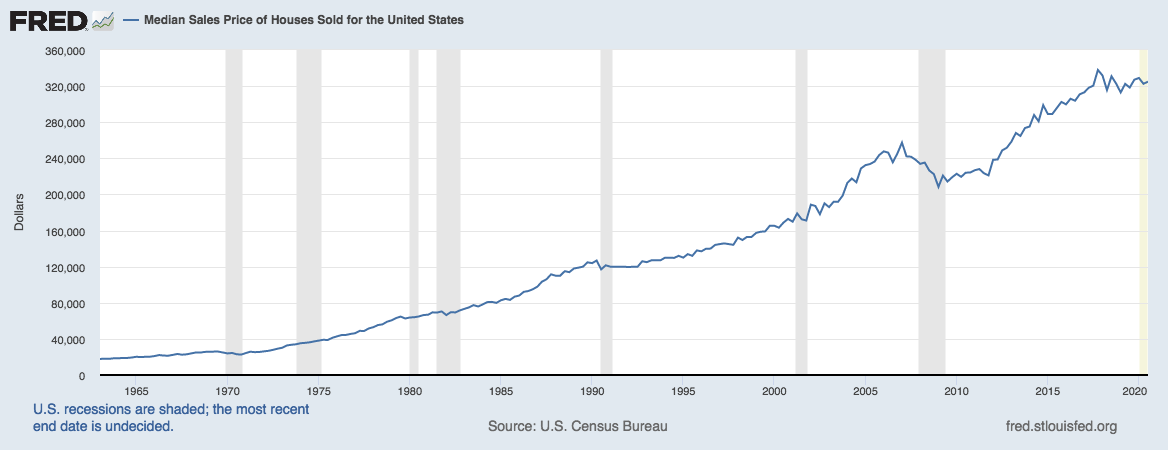

もちろん、このすべては住宅価格が上昇し続けることに依存しています。 というのは皆さんご存知の通りであります。

しかし、セントルイス連邦準備銀行からこのグラフを見てみましょう:

ソース:米国国勢調査局と米国, 住宅都市開発省、米国向けに販売された住宅の中央値の販売価格

あなたはそれが家の値が減少するためにどのようにまれであるかを見ることができます—そして、全体的な上昇傾向がどのように強いです。

あなたは不動産が投資$1万ドルを持っている悪い場所ではないと思うかもしれません。

今日の金利は住宅購入者を助けている

将来の住宅購入者が注意を払うべきもう一つの傾向があり、それは住宅ローン金利です。

低い住宅ローン金利は手頃な価格を後押しします。 そして、今日のレートは、記録的な安値の近くに座っています。,

あなたは高価格の家のための市場にいるのであれば、それは資金調達を見ているのに良い時間です。

あなたの新しいレートを確認(Feb7th,2021)