地震は、標準的なホーム保険の下でカバーされていないので、あなたはあなたのポリシーに地震カバレッジを追加するか、地震被害からあなたの家を守るために、スタンドアロン地震保険を購入する必要があります。 しかし、カバレッジは、地震が発生しやすい地域ではかなり高価になることができ、地震保険控除は、通常、高く、あなたが主張している損失額を超える傾

ネガにもかかわらず、活断層の近くに住んでいる場合は地震保険が不可欠です。, また、地震にあなたの家を失うと保険を持っていないのコストは、地震保険自体のコストよりもはるかに大きいことに留意する必要があります。 地震の政策が必要となる住宅ローンの貸し手によっては場所やご自宅の地震リスクである。,

キーテイクアウト

-

住宅所有者保険は地震や火山による被害をカバーしていないので、あなたはそれらの危険からあなたの家や個人の持ち物をカバーするために地震保険が必要になります

-

地震保険は、通常、住宅ローンの貸し手によって必要とされていませんが、あなたが高い地震リスクエリアに住んでいる場合、それは良いアイデアです

-

カリフォルニア州では、カバレッジのすべての$100,000平均年間保険料で$500-$1,000からどこでもあなたの費用がかかります

あなたは地震保険が必要ですか?,

地震保険は法律で必要とされていない、とあなたの家が高い地震リスク領域にある場合を除き、住宅ローンの貸し手は、通常、それを必要としません。 しかし、地震活動を起こしやすい地域に住んでいる場合は、まだカバレッジを考慮する必要があります。 以下に示すリスクの高い地域のいずれかに住んでいる場合は、地震の適用範囲を得ることを検討する必要があります。

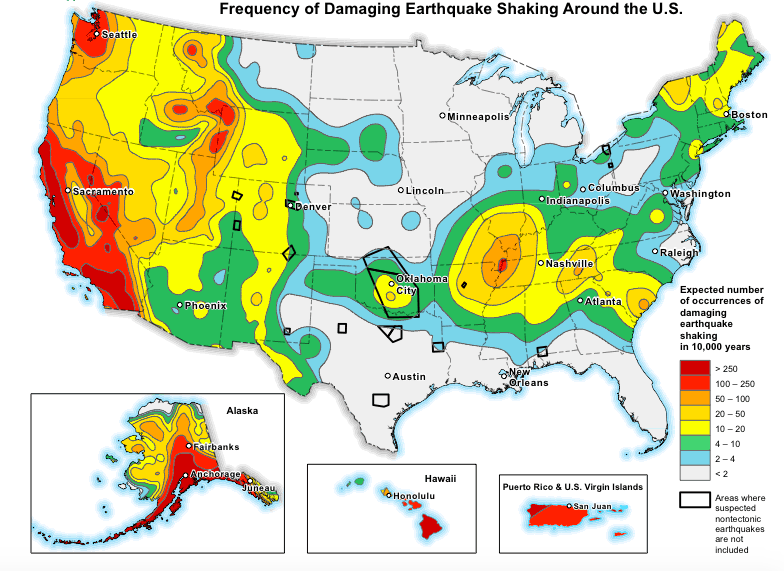

地震ハザードマップ米国の礼儀, 地質調査所

カリフォルニア州、アラスカ州、オレゴン州、ワシントン州、ネバダ州、ハワイ州の特定の地域では地震被害のリスクが特に高く、テキサス州とオクラホマ州の一部でも震えが一般的になっている。

少し掘り下げて、カバレッジが必要かどうかを確認してください。, プロパティの地震リスクを決定する際の最大の要因は次のとおりです。

-

あなたの家の断層線までの距離

-

あなたの家の建設タイプ(石やレンガの家の場合、地震,

ほとんどの地震ポリシーまたは裏書—明示的に特に明記されていない限り—唯一のあなたの保険会社によって指定された期間に一つ以上の地震や火山噴火を意味し、その地震イベント中に地震からの直接的な物理的な損失をカバーしています。 指定された期間内に地震をきっかけに発生した余震は、地震イベントにカウントされます。

あなたの地震カバレッジの範囲は、あなたの保険会社とあなたの財産の建設タイプのような要因によって異なります。, 取材レンガ造住宅やその他の外観石としては、例えば、一般的に除外からの政策はしていない追加します。

あなたの財産の他の構造(戸建てガレージやフェンスのような)、造園、プールは、ポリシーに裏書やライダーを追加しない限り、通常、地震保険から除外されます。

あなたは標準的な地震政策をカバーすることを期待することができます:

家の再建コスト

それは石積みのベニヤでない限り、漆喰は通常覆われ, さらに、直接家にアクセスするあなたの能力を阻害する土地、歩道、および私道への損傷もカバーされています。

個人財産

宝飾品、電子機器、毛皮、グッズなどの特定の種類の貴重品のための特別なサブリミットを持ちます。

追加生活費

より良い損失の使用カバレッジとしてホーム保険で知られている-あなたのポリシーのこの部分は、カリフォルニア地震当局のポリシーによると、”合理的に必要な最短時間”のためのあなたの追加生活費をカバーしています。, 場合は賃料をご自宅をその他とで破損することも払い戻しを受けにより得るもの。, 損傷と震え

-

建築基準法のアップグレード

-

あなたの家を安定またはサポートするために必要な土地修理

-

エネルギー効率と安全/div>

手頃な価格の住宅所有者保険を購入する簡単な方法

私たちの専門家は、あなた、あなたの家族、そしてあなたの家のための最高の住宅所,

あなたが被保険者になる危険

先に説明したように、地震保険は地震と火山に関連する損失の両方を意味する地震被害からあなたの家をカバーしています。 それはまたextenuating状況のかなりの量をカバーしています。 たとえば、地震保険は、地震があなたの配管が破裂し、水があなたの私物を損傷する場合、水の損傷をカバーしています。

以下の表は、特定のコストのかかる危険をカバーする保険タイプの詳細です。, 見ることができるように複数の危険は付加的な適用範囲の裏書によってあなたの住宅所有者保険によって覆われる。,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., 実際には、ほとんどの地震は小さく、わずか数秒しか続きません。 しかし、それが取るすべてはあなたの家とその周辺地域に完全な構造的な大虐殺を引き起こすことです。

あなたが活断層や火山の30マイル以内に住んでいる場合、あなたの保険費用は、あなたが100マイル離れた場所に住んでいる場合よりも高くなる そのコストな保険のことを証明するように、悪いなどが挙げられる。

あなたが地震保険についてのフェンスにいるなら、あなたはそれが保険なしであなたの家を再建するためにどのくらいの費用がかかるだろう, また、あなたの家が地震によって破壊された場合でも、あなたが残っている残りの住宅ローンの支払いのためのフックにまだしている、ことに注意して

レンガ、アドビ、コンクリート、石の家は、柔軟性がなく、地震に耐えるように建てられていないため、地震被害を受けやすいです。 あなたがレンガや石の家に住んでいる場合は、特に地震保険を検討したいと思うでしょう。 我々は以前に触れたように、石積みのベニヤのためのカバレッジを取得するために、あなたは、標準的な地震政策に裏書を追加するか、より堅牢な計画を選ぶ必要があります。,

地震保険はそれだけの価値がないとき

地震保険はいくつかの理由でそれだけの価値がないように見えるかもしれません:

-

それはかなり限られている—それだけで地震や火山とそれらの災害に関連する非常に少ない近接被害をカバーしています

-

それは大地震や火山噴火と同じくらいまれに起こる何かのためにたくさんのお金です

地震保険の他の問題は、地震保険の他の問題は、地震保険の他の問題は、地震保険の他の問題は、地震保険の他の問題は、地震保険の他の問題は、地震保険の他の問題は、地震保険の他の問題です。免責金額—あなたの保険は、損失のためにあなたを返済する前に、あなたのアウトポケット費用。, 地震控除は、通常どこでもあなたの家は、たとえば、$300,000のために保険されている場合、超高することができますあなたの家の保険価値の5-25%からです。 それはあなたの家が$75,000損失を負い、20%控除があれば、あなたの保険会社が残りの$60,000をカバーする前に最初の$60,000(300,000×0.20)を支払わなければならないことを意味する。

今あなたの家への地震被害は$50,000に達したと言います。 その場合、あなたの控除($60,000)が損失額を超えたので、あなたも請求を提出することができないでしょう。,

地震保険料の決め方

住宅保険と同様に、地震保険料は主にあなたの家の保険価値、またはあなたの住居適用限度によって決定されます。 あなたの住居の限界はあなたの家の再建の費用—ない販売価格か評価された価値、現在の構造および労働価格であなたの家を再建するために要する

カリフォルニア州では、カバレッジのすべての$100,000は、年間プレミアムであなたに$500から$1,000の費用がかかりますので、大きな家は自然に小または中, あなたの率の決定に入る他の要因は次のとおりである:

-

あなたの家の年齢および位置

-

あなたの家の基礎(平板または上げられる)

-

あなたの控除(より高いあなたの控除、より低いあなたの率)

-

付加的なcoveragesか裏書

-

あなたの家の構造のタイプ(フレームまたは石工我々は保険のカリフォルニア州省を通じて地震保険のためのサンプル見積もりを実行したとき、我々は石工の家はフレームの家よりも毎年保証するために驚異的な2,000ドル以上の費用がかかることがわかりました。,

あなたの料金を維持するには、割引やクレジットの種類が利用可能であるかを確認するためにあなたの保険プロバイダに確認してください。 カリフォルニア地震局は、例えば、彼らは基礎ボルト締めとクリップル壁ブレースのような耐震構造的特徴を改装している場合は、前に建てられたフレーム組み立てられた家のための最大20%の割引を提供しています1960。 新しい家を所有している場合、それはコードに構築されているので、あなたの料金はすでに低くなります。,

地震控除を理解する

私たちは少し前に述べたように、あなたの地震控除は、あなたの家の被保険者の値の割合です。 あなたは通常、あなたのポリシーのさまざまな部分のために別々の控除を支払わなければならない—あなたの個人的な財産のカバレッジや(裏書付き)他の あなたの追加の生活費は、通常、控除の対象ではありません。,つまり、あなたは$305,000のために保険されているプロパティの損失で$320,000が発生した場合、あなたは$90,000あなたが別の25%の控除を担当している場合は、ポケット これは、あなたが通常、あなたの単一の控除のためだけに責任がある住宅所有者保険で控除ドル量とは異なる動作します。,

控除を支払う余裕がなく、FEMA指定の”災害エリア”に住んでいる場合は、FEMAまたはカリフォルニア州保険省から財政援助を受けることができます。 また、中小企業の所有者だけでなく、住宅所有者に災害ローンを提供しています中小企業管理(SBA)、と低金利ローンを取ることができるかもしれません。

地震保険を取得する方法

地震保険を取得するには、あなたは単にあなたの標準(HO-3)ポリシーに裏書を追加することができますかどうかを確認するためにあなたの家の保険会社に確認してください。, 推薦は、あなたのポリシーの複数のセクションを含む一つの請求を提出することができるという点で貴重です。 あなたの家は、火災被害、水の被害、および地震被害を受けているのであれば、あなたは、単一の保険会社に一つの請求を提出しています。

あなたの保険会社が地震の方針か裏書を提供しなかったら、地震の適用範囲を提供するキャリアまたは余剰または余分なライン会社のリスト, 特にカリフォルニア州では、住宅所有者保険を販売する保険会社は、地震保険を提供するために州の規制ごとに必要とされます。

カリフォルニア州の保険会社は、カリフォルニア州地震オーソリティ(CEA)、プライベートラインを通じて地震保険を販売する私費組織を介して地震保険を提 あなたはより堅牢な地震カバレッジを探しているなら、カリフォルニア州、オレゴン州、ワシントン州で独自のポリシーを書くGeoVeraとArrowhead保険、のような専門