Il rapporto di capitalizzazione, spesso chiamato Cap ratio, è una metrica finanziaria che misura la solvibilità di una società calcolando la componente totale del debito della struttura del capitale della società del bilancio. In altre parole, calcola la leva finanziaria della società confrontando il debito totale con il patrimonio netto totale o una sezione del patrimonio netto. I rapporti di capitalizzazione più comuni sono:.,

- Rapporto debito/capitale

- Rapporto debito/pil a lungo termine

- Rapporto debito / capitalizzazione

Il debito e il patrimonio netto sono le due componenti principali della struttura patrimoniale di una società e sono le principali fonti di finanziamento delle sue operazioni.

Definizione: Qual è il rapporto di capitalizzazione?

Rapporto di capitalizzazione descrive agli investitori la misura in cui una società utilizza il debito per finanziare i propri piani di business e di espansione. Generalmente, il debito è considerato più rischioso del capitale proprio (dal punto di vista della società). Quindi più alto è il rapporto, più rischiosa è l’azienda., Le aziende con un rapporto di capitalizzazione più elevato corrono un rischio maggiore di insolvenza o fallimento nel caso in cui non siano in grado di rimborsare il debito secondo il programma predeterminato. Tuttavia, un debito più elevato sui libri potrebbe anche essere guadagni accretive se il business sta crescendo in modo redditizio (più su questo nella sezione analisi).

La società utilizza questo rapporto per gestire la propria struttura patrimoniale e determinare la capacità di debito. Gli investitori lo usano per valutare la rischiosità dell’investimento e formare una componente importante della valutazione delle attività (un rischio più elevato implica un rendimento atteso più elevato)., Istituti di credito lo usano per determinare se la società è entro i limiti predeterminati e se c’è più spazio per prestare più soldi.

Diamo un’occhiata a come calcolare il rapporto di capitalizzazione.

Formula

La formula del rapporto di capitalizzazione è calcolata dividendo il debito totale in debito totale più patrimonio netto., Ecco un esempio:

Debito totale in capitalizzazione = Debito totale/(Debito totale + Patrimonio netto)

Puoi anche calcolare l’equazione del rapporto di capitalizzazione dividendo il debito totale per il patrimonio netto.

Debt-Equity ratio = Total Debt/Shareholders’ Equity

Come si può vedere che entrambe queste formule sono molto simili e possono essere calcolate da una leggera modifica l’una dall’altra. Tutti i componenti di queste equazioni possono essere trovati sulla faccia del bilancio.,

Il debito totale si riferisce sia ai debiti a lungo termine che a breve termine di una società

Il patrimonio netto degli azionisti si riferisce al valore contabile dell’investimento azionario effettuato dagli investitori

L’investimento debt-to-equity è calcolato semplicemente dividendo i due valori. Per total debt to cap ratio, dividiamo semplicemente il debito totale con la somma o l’equità e il debito (cioè il capitale totale di una società)

Ora che sappiamo come calcolare l’equazione del rapporto di capitalizzazione, diamo un’occhiata ad alcuni esempi.

Esempio

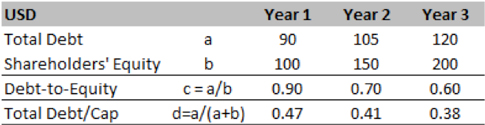

Inizieremo con un ipotetico esempio di Turner Co., I loro ultimi tre anni di attività sono riassunti nelle tabelle seguenti. Il rapporto debito / patrimonio netto nell’anno 1 era di 0,9, il che implica che per ogni USD 1 di capitale c’era USD 0,9 di debito nei libri contabili. Questo ridotto entro la fine del terzo anno a 0,6.

D’altra parte, il rapporto debito / capitalizzazione totale di 0,47 nell’anno 1 implica che il 47% della struttura del capitale della Società A è finanziato dal debito mentre il restante 53% è costituito da capitale proprio. Questo rapporto si riduce a 0,38 il che implica un maggiore utilizzo del capitale proprio negli anni futuri.,

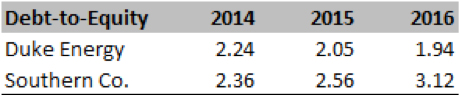

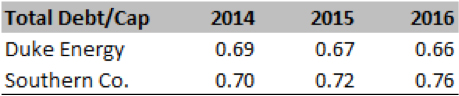

Ora diamo un’occhiata a un esempio reale di Duke Energy e Southern Co. Di seguito sono elencati i rapporti calcolati dal SEC 10K per ogni azienda.

Come possiamo vedere dai numeri, il rapporto debito / patrimonio netto per entrambe le aziende è stato superiore a 2.0 x (2014-16) il che implica che la maggior parte dell’espansione delle aziende è guidata dal debito. Ciò è ulteriormente corroborato dal rapporto debito/Cap totale che suggerisce che il 65-70% del capitale totale è debito mentre il restante è capitale proprio.,

Cerchiamo ora di interpretare il rapporto ed estrarre le informazioni chiave sulla salute finanziaria delle aziende.

Analisi e interpretazione

Generalmente, un rapporto cap inferiore a 0,5 è considerato salutare, ma dobbiamo guardare il rapporto nel contesto delle medie passate e del settore dell’azienda. Per le industrie, che possiedono beni fisici, (come le società di servizi) è comune avere un debito molto più elevato rispetto al capitale. A volte un particolare legame o prestito è legato a un particolare progetto o attività.,

Nell’esempio ipotetico di Turner Co sopra, abbiamo notato che entrambi i rapporti si stanno riducendo. Quindi, la società potrebbe essere in procinto di consegnare il proprio bilancio o sta trovando l’equità come fonte di finanziamento più economica rispetto al debito.

Nell’esempio del mondo reale di Duke e Southern, possiamo vedere che nel periodo di tre anni, Duke ha ridotto la sua leva mentre Southern l’ha aumentata. Analizzando ulteriormente i numeri, notiamo che il sud si sta espandendo in modo significativo, quindi ha bisogno di debito per far crescere il business., Se questa strategia si dimostra corretta, potrebbe creare valore a lungo termine per gli investitori.

Come con qualsiasi rapporto, gli analisti devono spendere uno sforzo considerevole per decodificare questo rapporto e capire i driver sottostanti. Ogni settore avrà una struttura di capitale tipica (con differenze specifiche dell’azienda) e questo determinerà il rapporto cap mantenuto dall’azienda. Le azioni societarie (come M & A) possono anche avere un impatto sulla struttura del capitale di un’azienda. In particolare, se una società sta comprando beni in difficoltà allora la struttura del capitale combinato potrebbe essere pesante debito., L’analista deve essere consapevole di tutti questi contesti prima di formulare un’opinione sulla salute finanziaria di un’azienda.

L’analista dovrebbe anche essere consapevole della struttura ottimale del capitale che la direzione aziendale sta prendendo di mira. Cap ratio viene utilizzato nel pricing delle attività (o valutazione della società) come input per i tassi di sconto. Pertanto, gli analisti dovrebbero concentrarsi sulla struttura del capitale target per comprendere il potenziale di rischio futuro. Gli analisti dovrebbero sempre verificare se questa struttura target è praticamente fattibile date le dinamiche del settore, le operazioni aziendali e le condizioni macroeconomiche., La gestione potrebbe guidare verso obiettivi molto aggressivi solo per placare la comunità degli investitori, ma è compito di un analista capire la sensibilità di questo piano. Dettagli sulla vista di gestione possono essere trovati nella sezione di discussione di gestione di un 10-K o le trascrizioni delle chiamate guadagni trimestrali.

Avere debito in bilancio non è sempre negativo. Debito potrebbe essere più conveniente di equità e fornisce un certo grado di scudo fiscale in termini di rimborso degli interessi. Quindi, utilizzato con attenzione, il debito può avere un impatto di ingrandimento sui guadagni., Tuttavia, troppo debito limita il processo decisionale di gestione come istituti di credito normalmente messo in atto patti che vietano la gestione di intraprendere determinate azioni che possono compromettere l’interesse del creditore.

Uso pratico Spiegazione: avvertenze e limitazioni

Gli analisti devono fare attenzione nell’utilizzo dei numeri di bilancio, in quanto normalmente sono riportati al valore contabile, che potrebbe essere significativamente diverso dal valore di sostituzione o dal valore di liquidazione dell’attività., Analista anche utilizzare la capitalizzazione di mercato al posto del valore contabile (nel caso in cui la società è quotata) e il valore corrente del debito se le obbligazioni sono anche negoziati sul mercato.

Analista dovrebbe prendere in considerazione diverse voci fuori bilancio, come leasing operativo, alcuni obblighi pensionistici per ottenere il quadro completo di obbligo a lungo termine.

Infine, questo rapporto dovrebbe essere esaminato insieme a diversi altri rapporti di leva finanziaria per ottenere una visione olistica sulla rischiosità finanziaria di un’azienda., Alcune delle più rilevanti rapporti in questo caso potrebbe essere:

- LT debito/Totale Cap

- il debito Totale/Totale attivo

- Totale debt/Equity

- LT debt/ Equity

In conclusione, questo articolo introduce un concetto importante sulla struttura del capitale di una società, e nella valutazione delle attività, che è ampiamente utilizzato in asset pricing e di valutazione.