Aspettatevi di avere bisogno di almeno $100K di reddito per una casa di $1M

Non c’è nessuna formula magica che dice che è necessario x reddito per permettersi una casa di million 1 milione. Perché il reddito è solo una parte dell’equazione.

Con un profilo finanziario davvero forte — alto credito, bassi debiti, grandi risparmi — potresti permetterti una casa da 1 1 milione con un reddito intorno a $100K.

Ma se le tue finanze non sono così forti, potresti aver bisogno di un reddito verso l’alto di $225K all’anno per comprare quella casa da milioni di dollari.,

Chiedendo quanta casa si può permettere? Ecco come si può scoprire.

Verifica il tuo acquisto di una casa di bilancio (7 Febbraio, 2021)

In questo articolo (Saltare…)

- Reddito per permettersi un milione di dollari

- Calcola il tuo budget di acquisto di una casa

- non dimenticare di homeownership costi

- i Vantaggi di acquisto di un 1 milione di dollari della casa

- Oggi i tassi di ipoteca

di Reddito per permettersi un milione di dollari home

Come abbiamo detto sopra, il reddito è solo un fattore nel vostro budget di acquisto di una casa.,

Il prezzo di acquisto che puoi permetterti dipende anche dal tuo:

- Debt-to-income ratio (DTI)

- Punteggio di credito

- Importo dell’acconto

- Tasso ipotecario

Abbiamo sperimentato alcuni di questi fattori usando il nostro calcolatore di convenienza domestica per mostrarti quanto ognuno può influenzare il tuo budget.

Prime mutuatario — income 147.000 reddito necessario

Il nostro primo esempio guarda un mutuatario tradizionale ‘prime’. Hanno:

- Un acconto del 20% ($210.000)

- Solo debts 250 in debiti mensili preesistenti

- Un ottimo tasso ipotecario di 2.,75%

Questo mutuatario può permettersi una casa da million 1 milione di dollari con uno stipendio di $147.000. Il loro pagamento mensile del mutuo sarebbe di circa $4.100.

Alto DTI — income 224.000 reddito necessario

Lasciamo tutto il resto lo stesso come nel primo esempio, ma aumentare i pagamenti mensili del debito del mutuatario a $2.500.

Per coloro che pagano più di mantenimento dei figli e alimenti pagamenti, che potrebbe essere più realistico, anche se i loro debiti sono solo nella media.

E altri hanno quel livello di pagamento del debito anche senza impegni familiari., Pensate auto di lusso, barca, camper, e altri giocattoli big-ticket.

In questo scenario, il reddito necessario per permettersi una casa che costa 1.031 milioni sarebbe $224.000.

Per permettersi questa casa, avresti bisogno di un acconto leggermente più alto di $214.000. E pagamenti mensili costerebbe circa $4.220.

Chiaramente, i debiti esistenti fanno una grande differenza nella convenienza domestica. Il tuo stipendio deve essere più alto di 7 77.000 per acquistare una casa a prezzi simili.

Credito inferiore-income 224.000 reddito necessario

Nella maggior parte dei casi, un prezzo di acquisto di un milione di dollari richiederà un prestito jumbo.,

Per ottenere un prestito jumbo, in genere è necessario un punteggio di credito di 700 o superiore. Ma diciamo che un mutuatario ha un punteggio di credito all’estremità inferiore della gamma approvabile.

Credito inferiore significa che dovranno pagare un tasso di interesse più elevato rispetto al nostro esempio precedente. Diremo 3.0% invece del 2.75% usato in precedenza.

E questo è ancora assumendo $2.500 nei pagamenti mensili del debito.

Extra-large acconto — income 110.000 reddito necessario

Diciamo che si può permettere un acconto del 50%. Forse hai costruito un sacco di equità come proprietario di una casa di lunga data. O forse hai avuto una manna.,

È probabile che, nella tua felice posizione finanziaria, hai pagato la maggior parte del tuo debito, quindi restituiremo quel numero a $250 al mese.

Mettendo giù la metà del prezzo di acquisto ($500.000) si può permettere una casa di million 1 milione su un reddito di soli $110.000.

Anche mettere giù il 30% fa una grande differenza rispetto al 20%.

Con il 30% in meno, potresti potenzialmente permetterti una casa di $1.037.000 con un reddito di $140.000. Confrontalo con il bisogno di un reddito vicino a $150.000 se metti giù solo il 20%.,

Come calcolare il budget di acquisto di casa

Il modo migliore per capire il vostro budget di acquisto di casa — a corto di contattare un creditore — è quello di utilizzare un calcolatore di ipoteca.

Questo calcolatore di ipoteca vi aiuterà a capire quanta casa si può permettere in base al vostro stipendio, acconto, e debiti. Essa rappresenta anche per altri fattori, come il tasso di interesse ipotecario e le tasse di proprietà stimati e costi di assicurazione proprietari di abitazione.

Per ottenere la stima migliore, essere il più preciso possibile quando si compila ogni campo.,

- Reddito annuo-Il reddito lordo da tutte le fonti prima delle imposte

- Stato-La vostra posizione può influenzare l’affare si otterrà. E avrà anche un impatto sulle tasse di proprietà

- Debiti mensili-Pagamenti con carta minima, più rate di prestito, più alimenti e mantenimento dei figli. In altre parole, tutti i tuoi inevitabili obblighi finanziari mensili. Ma non cose che variano, come cibo, gas, utenze e così via

- Durata del prestito-Stai usando un mutuo ipotecario a tasso fisso di 30 anni o un prestito a tasso fisso di 15 anni?, Questo avrà un grande impatto su quanto casa si può permettere

- Tasso di interesse-Non si sa il tasso ipotecario di sicuro fino ad ottenere stime di prestito da più istituti di credito. Il valore predefinito indicato sul nostro calcolatore è un tasso medio il giorno in cui si visita; il vostro sarà più alto o più basso, a seconda principalmente sul credito, acconto, e l’onere del debito. Quindi regolare come meglio si può

- Acconto-Il tuo acconto colpisce il tasso di interesse, così come il budget complessivo homebuying., Si supponga che avrete bisogno di almeno il 20% del prezzo di acquisto per ottenere approvato per un prestito così grande

- Altri costi di proprietà — Stimare i vostri futuri proprietari di casa premi assicurativi e tasse di proprietà. I numeri nella calcolatrice sono medie di stato. E aggiungi le quote mensili dell’associazione dei proprietari di abitazione, se acquisti nell’area di un’HOA

Ricorda, una calcolatrice può solo darti una stima. Per sapere se si può davvero permettersi una casa di million 1 milione, è necessario ottenere pre-approvato da un creditore ipotecario.,

Pre-approvazione significa che il creditore ha verificato il vostro credito, reddito, risparmio, e altri elementi sulla vostra applicazione.

Se hai una lettera di pre-approvazione in mano che afferma che puoi permetterti una casa da un milione di dollari, allora è più o meno una cosa sicura. (A meno che uno qualsiasi dei vostri dati finanziari o tassi ipotecari cambiano sostanzialmente prima dell’acquisto.)

Inizia la tua pre-approvazione del mutuo (7 febbraio 2021)

Non dimenticare i costi di proprietà della casa

Finora, abbiamo esaminato solo il prezzo di acquisto per una casa da un milione di dollari.,

Abbiamo esplorato il capitale (rimborsando la somma che hai preso in prestito) e gli interessi sul mutuo. E abbiamo preso in considerazione le tue probabili tasse di proprietà e l’assicurazione dei proprietari di case.

Ma ci sono molti altri costi associati al possesso di una casa, specialmente con immobili di alto valore. E avrete bisogno di bilancio per questi pure.

Costi di chiusura

Le persone spesso pensano al loro budget di acquisto della casa in termini di acconto. Per una casa da million 1 milione, è molto probabile che sia necessario un minimo di $100.000 a $200.000 salvati in quel reparto.,

Ma un acconto non è l’unica cosa per cui risparmiare. Gli acquirenti di casa devono considerare i costi di chiusura sul loro acquisto di casa, anche.

I costi di chiusura in genere iniziano intorno al 2% dell’importo del prestito dell’acquirente.

Quindi, se stai prendendo in prestito 8 800.000 per comprare una casa da un milione di dollari, i costi di chiusura potrebbero essere di circa $16.000 o più. Avrete bisogno di fattore questo numero quando si pensa a quanto i vostri risparmi si estenderà.

Tasse di proprietà e assicurazione proprietari di abitazione

Gli acquirenti di casa devono anche considerare le loro future tasse di proprietà.,

Le aliquote fiscali immobiliari sono impostate dalle autorità fiscali locali e variano molto a seconda di dove vivi.

Ma per darvi una stima ballpark, l’aliquota media nazionale tassa di proprietà è di circa l ‘ 1 per cento.

Ciò significa che su una casa di $1M, c’è una buona probabilità che tu possa pagare circa $10.000 all’anno in tasse di proprietà. Questo è più di 8 800 al mese.

Aliquote fiscali di proprietà di ricerca in cui si prevede di acquistare e assicurarsi di fattore questo costo nel vostro budget per i costi di alloggio in corso.

I proprietari di abitazione di assicurazione è probabile che sia più costoso su una casa più grande, troppo., Il proprietario di abitazione tipico potrebbe spendere 5 50 a 7 75 al mese per assicurare una casa standard.

Ma una casa più grande costa di più da sostituire se viene distrutta da un incendio o da un altro disastro. Naturalmente, la compagnia di assicurazione addebiterà di più per un rischio maggiore.

Aspettatevi di pagare 1 100 a $200 al mese per assicurare la vostra casa da un milione di dollari.

Tutto sommato, probabilmente pagherai 1 1.000 al mese in tasse e assicurazioni, un conto considerevole al di là del pagamento del capitale e degli interessi.

Costi di gestione, riparazioni e manutenzione

Più grande è la tua casa, più costa correre., La metratura più grande e forse soffitti più alti che hai amato, significa che hai un volume più grande per riscaldare e raffreddare. Così la vostra utilità e HVAC manutenzione bollette stanno per essere molto più alto.

Una casa più grande significa anche di più per pulire e mantenere — e spesso viene fornito con un cantiere che richiederà manutenzione.

In breve, mantenere una grande casa ben tenuta non è economico. E nemmeno le riparazioni. Quindi pianificare in anticipo e assicurarsi che il budget di acquisto di casa ti lascia con un cuscino considerevole nel tuo conto di risparmio.,

Vantaggi di acquistare una casa di $1M

I costi in corso possono essere più alti con una casa più grande. Ma i benefici per il vostro patrimonio netto dovrebbe in genere essere maggiore, anche.

In effetti, l’apprezzamento dei prezzi delle case è salito a un massimo di sei anni nei mesi 12 terminati a settembre 2020, secondo CoreLogic.

Durante quel periodo, CoreLogic afferma che i valori delle case sono aumentati del 6,7% anno su anno.

Ciò significa che se la tua casa valesse $325.000, avresti aggiunto un bel worth 21.775 al tuo patrimonio netto in media quell’anno.

E per una casa da un milione di dollari?, I prezzi sono aumentati di quasi $70.000 anno su anno. Quindi è molto probabile che tu veda un bel ritorno sui soldi che investi nella tua casa.

Naturalmente, tutto questo si basa su prezzi delle case che continuano a salire. E sappiamo tutti che di tanto in tanto cadono.

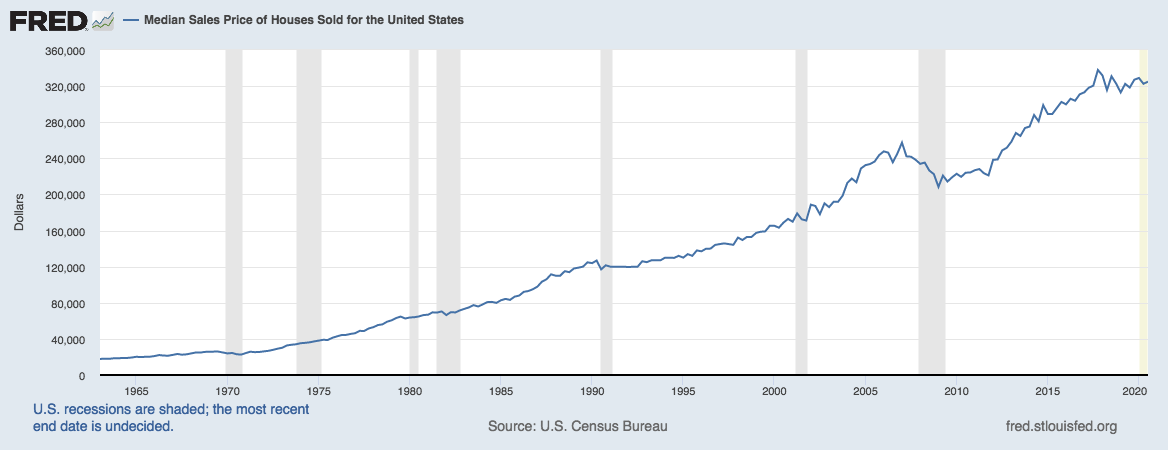

Ma dai un’occhiata a questo grafico dalla Federal Reserve Bank di St. Louis:

Fonte: U. S. Census Bureau e U. S., Department of Housing and Urban Development, Prezzo mediano di vendita delle case vendute per gli Stati Uniti

Si può vedere quanto sia raro per i valori di casa a diminuire — e quanto sia forte la tendenza generale al rialzo è.

Si potrebbe pensare immobiliare non è un brutto posto per avere invested 1 milione investito.

I tassi di oggi stanno aiutando gli acquirenti di casa

C’è un altro trend potenziali acquirenti di casa dovrebbero prestare attenzione, e questo è tassi ipotecari.

I bassi tassi ipotecari aumentano l’accessibilità. E i tassi di oggi sono vicini ai minimi storici.,

Quindi, se siete nel mercato per una casa ad alto prezzo, è un buon momento per essere alla ricerca di finanziamento.

Verifica il tuo nuovo tasso (7 febbraio 2021)