Terremoti non sono coperti da una polizza di assicurazione casa standard, quindi è necessario aggiungere la copertura terremoto alla vostra politica o acquistare stand-alone assicurazione terremoto per proteggere la vostra casa dai danni da terremoto. Ma la copertura può ottenere piuttosto costoso in aree soggette a terremoti, e franchigie di assicurazione terremoto sono in genere elevati e hanno la tendenza a superare l’importo della perdita che si sta sostenendo.

Nonostante i negativi, assicurazione terremoto è essenziale se si vive vicino a un guasto attivo., Si dovrebbe anche tenere a mente che il costo di perdere la vostra casa per un terremoto e non avere l’assicurazione è di gran lunga superiore al costo di assicurazione terremoto stesso. Una politica terremoto può anche essere richiesto dal creditore ipotecario a seconda di dove si vive e il rischio di terremoto della vostra casa.,

TAKEAWAY CHIAVE

-

Dal momento che i proprietari di abitazione di assicurazione non copre i danni causati da terremoti o vulcani, avrete bisogno di terremoto di assicurazione per coprire la vostra casa e oggetti personali da questi pericoli

-

Terremoto di assicurazione in genere non è richiesto dai prestatori di ipoteca, ma è una buona idea se si vive in un alto rischio sismico zona

-

In California, ogni $100.000 di copertura vi costerà dovunque da $500-$1.000 in media annua dei premi

hai bisogno di un’assicurazione contro i terremoti?,

Terremoto assicurazione non è richiesto dalla legge, e istituti di credito ipotecario di solito non lo richiedono a meno che la vostra casa è in una zona ad alto rischio di terremoto. Ma dovresti comunque considerare la copertura se vivi in un’area soggetta ad attività sismica. Se vivi in una delle aree ad alto rischio indicate di seguito, dovresti prendere in considerazione la copertura del terremoto.

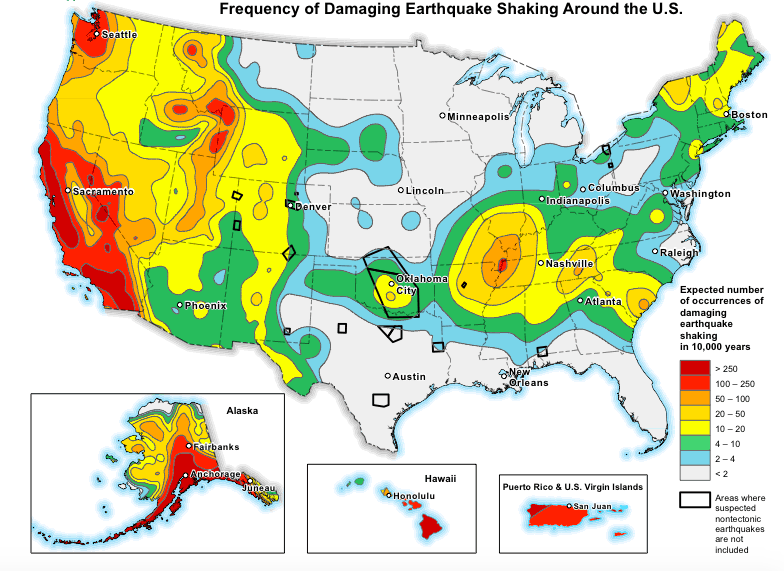

Mappa dei pericoli sismici per gentile concessione degli Stati Uniti, Geological Survey

Case in alcune parti della California, Alaska, Oregon, Washington, Nevada, e Hawaii sono particolarmente ad alto rischio di danni da terremoto, e tremori stanno diventando comuni anche in alcune parti del Texas e Oklahoma dove fracking è comune.

Assicurati di fare un po ‘ di scavo e vedere se hai bisogno di copertura., I maggiori fattori nel determinare il rischio sismico di una proprietà sono:

-

Le distanze della tua casa da una linea di faglia

-

Il tipo di costruzione della tua casa (se si tratta di una casa in pietra o mattoni, ha una maggiore probabilità di essere danneggiata da un terremoto)

-

Quanto è resistente ai terremoti la tua casa

,

La maggior parte delle polizze o approvazioni antisismiche — salvo diversa indicazione esplicita — copre solo la perdita fisica diretta da un terremoto durante il suo evento sismico, ovvero uno o più terremoti o eruzioni vulcaniche in un periodo di tempo specificato dall’assicuratore. Le scosse di assestamento che si verificano in seguito a un terremoto entro il periodo di tempo specificato contano per l’evento sismico.

L’entità della copertura terremoto varierà a seconda del vostro assicuratore e fattori come il tipo di costruzione della vostra proprietà., La copertura per case in mattoni o altre murature esterne, ad esempio, è in genere esclusa dalla tua politica a meno che tu non abbia una copertura aggiuntiva.

Altre strutture sulla vostra proprietà (come garage distaccati e recinzioni), paesaggio, e piscine sono anche in genere esclusi dalla assicurazione terremoto a meno che non si aggiunge un avallo o pilota alla politica.

Ci si può aspettare una politica terremoto standard per coprire:

Costo di ricostruzione della casa

A meno che non sia impiallacciatura muratura, anche se stucco è solitamente coperto., Inoltre, danni alla terra, passerelle, e passi carrai che inibisce direttamente la capacità di accedere alla casa è anche coperto.

Proprietà personale

Con sublimits speciali per alcuni tipi di oggetti di valore, come gioielli, elettronica, pellicce e oggetti da collezione.

Ulteriori spese di soggiorno

Meglio conosciuto in assicurazione casa come copertura perdita di utilizzo-questa parte della vostra politica copre le spese di soggiorno aggiuntivi per “il più breve tempo ragionevolmente necessario,” secondo una politica di Autorità terremoto California., Se si affitta la vostra casa ad altri ed è danneggiato, si può anche essere rimborsato per il reddito da locazione perso., danni e tremori

la creazione di codice aggiornamenti

Terra di riparazione che è necessario per la stabilizzazione o di supporto a casa tua

efficienza Energetica e la sicurezza di sostituzione aggiornamenti per la proprietà danneggiata (nel senso che se si incorrere in una perdita, ti verrà rimborsato il costo di sostituzione di efficienza energetica gli aggiornamenti a casa fino a un certo limite)

Il modo più semplice per acquistare a prezzi accessibili assicurazione i proprietari di abitazione

Lasciate che i nostri esperti vi guideranno verso il miglior piano di assicurazione i proprietari di abitazione per voi, la vostra famiglia e la vostra casa.,

Quali pericoli sei assicurato contro

Come abbiamo discusso in precedenza, assicurazione terremoto copre la vostra casa da danni sismici, il che significa sia terremoto e perdite vulcanici legati. Esso copre anche una discreta quantità di circostanze attenuanti. Ad esempio, assicurazione terremoto copre danni d’acqua se un terremoto provoca il vostro impianto idraulico per scoppiare e acqua danneggia i vostri effetti personali.

La tabella seguente descrive in dettaglio quali tipi di assicurazione coprono determinati rischi costosi., Come si può vedere, diversi pericoli sono coperti attraverso la vostra assicurazione proprietari di abitazione attraverso una copertura aggiuntiva approvazione.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., Infatti, la maggior parte dei terremoti sono piccoli e durano solo pochi secondi. Ma tutto quello che serve è uno per causare carneficina strutturale completa per la vostra casa e le aree circostanti.

Se si vive all’interno, diciamo, 30 miglia di un guasto attivo o vulcano, i costi di assicurazione possono essere superiori se si vive a 100 miglia di distanza da uno. Ma il costo di non avere l’assicurazione si rivelerà di gran lunga maggiore se succede qualcosa di brutto.

Se siete sul recinto di assicurazione terremoto, si dovrebbe chiedere a te stesso quanto costerebbe per ricostruire la vostra casa senza assicurazione., Si dovrebbe anche tenere a mente che, anche se la vostra casa è distrutta da un terremoto, sei ancora sul gancio per eventuali pagamenti ipotecari rimanenti che hai lasciato.

Le case in mattoni, mattoni, cemento e pietra sono particolarmente suscettibili a subire danni da terremoti in quanto sono inflessibili e non costruite per resistere a eventi sismici. Se vivi in una casa di mattoni o pietra, ti consigliamo soprattutto di considerare l’assicurazione terremoto. Come abbiamo accennato in precedenza, al fine di ottenere la copertura per impiallacciatura in muratura, è necessario aggiungere un avallo a una politica quake standard, o optare per un piano più robusto.,

Quando un terremoto di assicurazione non vale la pena

Terremoto assicurazione potrebbe non sembrare la pena per un paio di motivi:

-

e ‘abbastanza limitata, copre solo i terremoti e i vulcani e molto poco la prossima danni connessi a tali disastri

-

e’ un sacco di soldi per qualcosa che accade raramente, come un terremoto o eruzione vulcanica

L’altro problema con assicurazione terremoto è franchigie — fuori-di-tasca le spese prima che la vostra assicurazione rimborsa per una perdita., Franchigie terremoto sono in genere ovunque da 5-25% del valore assicurato della vostra casa, che può essere super alto se la vostra casa è assicurata per, diciamo, $300.000. Ciò significa che se la vostra casa incorre in una perdita di $75.000 e si dispone di una franchigia del 20%, dovrete pagare il primo $60.000 (300.000 x 0,20) prima che la vostra compagnia di assicurazione copre i restanti remaining 15.000.

Ora dire che il terremoto danni alla vostra casa ammontava a $50.000. In tal caso, non sarebbe nemmeno in grado di presentare un reclamo poiché la franchigia ($60.000) ha superato l’importo della perdita.,

Come sono determinati i tassi di assicurazione terremoto

Come assicurazione casa, i tassi di assicurazione terremoto sono in gran parte determinati dal valore assicurato della vostra casa, o il limite di copertura dimora. Il limite di abitazione dovrebbe essere uguale al costo di ricostruzione della vostra casa-non il suo prezzo di vendita o valore stimato, ma l’importo che sarebbe costato per ricostruire la vostra casa a prezzi correnti di costruzione e del lavoro.

In California, ogni coverage 100.000 di copertura ti costerà 5 500 a premium 1.000 in premio annuale, quindi una casa più grande avrà naturalmente tassi molto più alti di una casa di piccole o medie dimensioni., Altri fattori che vanno a determinare le tariffe sono:

-

di casa Tua età e la posizione

-

la fondazione della Vostra casa (lastra o sollevato)

-

il Vostro deducibili (la più alta è la franchigia, più basso il costo)

-

in caso di ulteriori coperture o approvazioni

-

Il tipo di costruzione della vostra casa (fotogramma o in muratura)

Quando abbiamo fatto un esempio di preventivo per assicurazione terremoto attraverso la California Reparto di Assicurazione, abbiamo trovato che in muratura, case costano un vacillamento $2.000 per assicurare annualmente di frame case.,

Per mantenere i tassi verso il basso, verificare con il vostro fornitore di assicurazione per vedere che tipo di sconti o crediti sono disponibili. La California Earthquake Authority, ad esempio, offre sconti fino al 20% per le case costruite con telaio costruite prima del 1960 se sono dotate di caratteristiche strutturali antisismiche come la bullonatura delle fondamenta e il rinforzo delle pareti paralizzate. Se possiedi una casa più recente, le tue tariffe saranno già più basse poiché sono costruite in codice.,

Capire franchigie terremoto

Come abbiamo accennato un po ‘ fa, le franchigie terremoto sono una percentuale del valore assicurato della vostra casa. In genere è necessario pagare franchigie separate per le varie parti della vostra politica-come la copertura di proprietà personale e altre strutture di copertura (con un avallo). Le spese di soggiorno aggiuntive in genere non sono soggette a una franchigia.,

La tabella seguente illustra come funzionano le franchigie per quanto riguarda i limiti di copertura:

Ciò significa che se si incorrono losses 305.000 in perdite su proprietà assicurate per $320.000, potrebbe essere necessario pagare fino a $90.000 di tasca propria se si è responsabili delle franchigie separate del 25%. Questo funziona in modo diverso rispetto importo in dollari deducibili con i proprietari di abitazione di assicurazione in cui sei in genere responsabile solo per il vostro singolo deducibili.,

Se non puoi permetterti di pagare la franchigia e vivi in una “area disastrata” designata dalla FEMA, potresti essere in grado di ottenere assistenza finanziaria dalla FEMA o dal Dipartimento assicurativo della California. Si può anche essere in grado di prendere un prestito a basso interesse con la Small Business Administration (SBA), che offre prestiti disastro ai proprietari di abitazione così come i proprietari di piccole imprese.

Come ottenere l’assicurazione terremoto

Per ottenere l’assicurazione terremoto, verificare con la vostra compagnia di assicurazione casa per vedere se si può semplicemente aggiungere un avallo sul vostro standard (HO-3) politica., Le approvazioni sono preziose in quanto potresti essere in grado di presentare un reclamo che coinvolge più sezioni della tua politica. Quindi, se la vostra casa subisce danni da incendio, danni da acqua e danni da terremoto, stai presentando un reclamo a una singola compagnia di assicurazione.

Se il vostro assicuratore non offre una politica terremoto o approvazione, verificare con il vostro agente di assicurazione casa o il sito web dipartimento di assicurazione dello stato per un elenco di vettori o eccedenza o aziende di linea in eccesso che offrono copertura terremoto., In particolare in California, le compagnie di assicurazione che vendono i proprietari di abitazione di assicurazione sono tenuti per regolamenti statali per offrire assicurazione terremoto pure.

California assicuratori offrono assicurazione terremoto tramite la California Earthquake Authority (CEA), un’organizzazione finanziata privatamente che vende assicurazione terremoto attraverso linee private. Se stai cercando una copertura sismica più robusta, ci sono un certo numero di vettori speciali, come GeoVera e Arrowhead Insurance, che scrivono le proprie politiche in California, Oregon e Washington.