Conosciuto anche come uno sconto in contanti, questa carta di credito intende risparmiare denaro dandovi una certa percentuale della vostra spesa indietro.

Di solito, c’è una percentuale e un limite sull’importo massimo di cashback che puoi guadagnare ogni mese.

Dato che si può risparmiare fino a centinaia di ringgit ogni anno, non c’è da meravigliarsi molte persone sono a caccia di una buona carta di credito cashback in Malesia.,a61aed88″>>Clicca per confrontare Migliori Cashback Carte di Credito per la Benzina

>>Clicca per confrontare Migliori Cashback Carte di Credito negozi di Alimentari

>>Fare clic per confrontare i Migliori Cashback Carte di Credito per mangiare

>>Clicca per confrontare Migliori Cashback Carte di Credito per gli Acquisti

>>Clicca per confrontare Migliori Cashback Carte di Credito per le Utilities

Come funziona il Cashback di lavoro?,

Letteralmente, restituisce una piccola percentuale di denaro sul tuo conto. Per massimizzare i risparmi in contanti, è utile capire come funziona questa carta di credito.

In primo luogo, è necessario acquisire familiarità con alcune delle caratteristiche Cashback, come ad esempio:

1. Cashback Rate

Di solito sotto forma di valore percentuale, questo è il tasso di risparmio che otterrai dalla tua carta di credito cashback.

Così, se Citi Cash Back Mastercard® dà 10% tasso di cashback sulla sala da pranzo, significa che si arriva a salvare RM10 dalla vostra cena data notte di RM100.

2., Importo massimo Cashback (Cap mensile)

Non date per scontato che più si spende, più cashback si guadagna.

La maggior parte del tempo, c’è un limite impostato su quanto cashback si può guadagnare ogni mese, noto anche come cap mensile.

Utilizzando lo stesso esempio Citi Cash Back Mastercard-anche se il conto cena arriva fino a RM200 al tasso del 10%, si sta ancora guadagnando RM10 cashback come che è l’importo massimo si può tornare ogni mese.

3., Condizioni di spesa minima

Le carte di credito con cashback hanno anche condizioni di spesa minima, che potrebbero variare da una spesa minima mensile a un certo numero di transazioni al mese, determinati giorni della settimana e solo alcuni punti vendita.,rowspan=”2″>

Monthly Cap

Below

RM3,000

RM3,000

& above

RM30

0.,2% (Qualsiasi importo mensile)

Illimitato

Questa carta di credito ha un tasso di cashback a più livelli basato sulle spese mensili totali. Come la spesa mensile totale aumenta, maggiore è il tasso di cashback si guadagnano.

In parole povere, spendi più di RM3,000 ogni mese, risparmierai il 5% o un massimo RM30 su tutte le categorie, ad eccezione della spesa online che non è limitata.,

Se stai cercando una carta di credito che non ha una spesa mensile minima, di solito hanno tassi di cashback inferiori allo 0%.

Esempio 2: Alcuni giorni della settimana per alcuni punti vendita Solo

Maybank islamico Petronas Ikhwan Visa Gold Card-i dà 8% cashback sulla benzina spendere con un limite mensile di RM50, ma valido se la transazione avviene solo il venerdì e il sabato.

HSBC Amanah MPower Platinum Credit Card-i offre 8% cashback per generi alimentari con spesa minima mensile di RM2,000 e oltre, solo per le transazioni a Giant, Tesco, AEON BiG e Mydin.,

Le carte UOB ONE Visa offrono il 5% di cashback sulla benzina e la spesa per le transazioni del fine settimana solo con una spesa massima di RM200.

Esempio 3: Un certo numero di transazioni al mese

UOB YOLO Visa richiede di effettuare almeno 5 transazioni al mese, con ogni transazione del valore di RM15 e oltre per qualificarsi per il 5% cashback.

Cosa considerare quando si sceglie una carta di credito Cashback?

In termini di scelta della giusta carta di credito cashback, dipende molto da dove e quanto di solito spendi di più i tuoi soldi.,

Categorie Cashback

Categorie come benzina, shopping, ristoranti e alimentari sono comuni per qualificarsi per un cashback. Tenete a mente che non tutte le carte di credito cashback sono creati uguali in termini di categorie.

Così, il modo migliore per decidere è quello di guardare dove la maggior parte delle vostre spese mensili va a e determinare quale categoria i vostri acquisti rientrano in.

Cashback a più livelli

Per catturare la vostra attenzione e appello meglio, alcune carte di credito offrono più livelli sui loro tassi di cashback.,=”4a60705a50″>Cash Back Rate

Monthly Cap

Cosa evitare: Non ottenere accecato dall’alto di rimborso tasso di come potrebbe soddisfare le categorie non è effettivamente spendere un sacco di soldi.

Sulla base della tabella di cui sopra, possiamo vedere che più si spende con questa carta di credito, maggiore è il cashback si otterrà come il tasso è a più livelli per la vostra spesa mensile minima.,

Cosa si può fare: Capire le categorie si spendono più soldi su e quanto si è disposti a spendere su questa carta di credito ogni mese per godere di risparmi in contanti.

Chi è il / i titolare / i della carta idoneo / i?

Sia le carte principali che quelle supplementari sono qualificate per il cashback.

Le spese dei titolari di carta supplementari saranno aggregate a quelle dei titolari di carta principali per contare la spesa mensile totale; più i titolari di carta supplementari sono a bordo, più velocemente si guadagna cashback.

Come calcolare il cashback che ho guadagnato?,=”a11fcba2bb”>Monthly Cashback Capped

Weekday

Weekend

Petrol

1%

8%

RM18

Groceries

1%

8%

RM18

Dining

1%

8%

RM18

Others

0.,25%

0.25%

Unlimited

non C’è alcun rimborso per meno di RM500 mensile spende

Come molte categorie di spesa sono qualificati per il cashback?,

Questi sono i comuni, le categorie di spesa ammissibili per il rimborso:

- Alimentari

- Pranzo

- Shopping Online

- Negozi

- Benzina

- Animazione

- Locali di vendita al Dettaglio

- all’Estero al Dettaglio

- Utilità di Pagamento di Bill

- Telco / Pagamento Mobile

- Assicurazione

- Varie

Quale rimborso della carta di credito è adatto per me?

Ora che hai raggiunto con come funziona cashback, abbiamo compilato alcune delle migliori carte di credito cashback per diversi personaggi., Scopri quale persona si riferisce di più a voi!,d>spesa Eleggibile per guadagnare il massimo rimborso tasso

Persona A:Sarah Può solo guida la sua auto nel fine settimana per visitare i parenti e, a volte, frequentare musicale o manifestazioni culturali., Preferisce Hong Leong Wise Platinum per il suo più alto tasso di cashback dell ‘ 8% per la spesa di benzina del fine settimana. Ciò significa che avrebbe bisogno di spendere in media RM56.25 per la benzina ogni fine settimana. Tutto quello che deve fare è colpire la spesa totale minima di RM500 ogni mese, che può essere raggiunta attraverso la sua benzina combinata, ristoranti, generi alimentari e altri acquisti al dettaglio.

Persona B:Il signor Ali viaggia attraverso gli stati ogni settimana per visitare siti al di fuori della sua sede di Kuala Lumpur. Guida anche una berlina 2400 CC e guadagna alcune indennità., Usa la banca pubblica Petron Visa Gold per risolvere le sue spese di viaggio tra cui pedaggio e benzina, che possono raggiungere più di RM3,000 al mese. Della spesa mensile totale, di solito massimizza la sua spesa di carburante Petron di RM1,100 che gli guadagna RM50 in cashback ogni mese. In un anno, risparmia RM600 sulle spese di benzina.

Persona C:Maybank islamico Petronas Ikhwan Visa Platinum Card-i è grande per il fine settimana benzina spendere in quanto dà 8% cashback senza spesa minima., Kenneth ha integrato una carta a sua moglie e usano anche questa carta di credito Maybank per acquistare articoli non combustibili come oli motore per auto, snack, bevande e ricariche Touch ‘n Go all’interno di Petronas. Quando fatto regolarmente, Kenneth potrebbe risparmiare fino a RM600 un anno.,mese

Persona:Puan Helena è una madre che fa di marketing., Lei guida per gli spostamenti quotidiani al lavoro, eventi di marketing e commissioni con un solo rifornimento di benzina a settimana richiesto. La sua spesa media totale per generi alimentari e benzina da solo ammonterebbe a RM200 a settimana. Come Puan Helena è grande sul risparmio, ha optato per HSBC Amanah MPower Platinum carta di credito con 8% cashback! Ha guadagnato RM45 cashback al mese dalla sua spesa settimanale, benzina e eWallets spendono.

Persona B:Noah ama cucinare per i suoi amici nel loro incontro settimanale del sabato a casa sua., Le sue spese settimanali possono arrivare fino a RM350 a settimana,cioè RM1, 400 al mese. Per ottenere il meglio dalle sue spese, raccomanda Maybank Islamic MasterCard Ikhwan Gold per il suo 5% cashback venerdì e sabato. Senza alcuna limitazione ai negozi, Noah può anche provenire da diversi negozi di alimentari con la sua carta Maybank. Inoltre, le sue spese di benzina vengono contabilizzate anche per il cashback 5% e non vi è alcuna spesa mensile minima richiesta per guadagnare cashback.

Persona C:La signora Wong è una casalinga e cucina ogni giorno per una famiglia di 5 persone., Fa scorta almeno una volta al mese in uno di questi viaggi settimanali di alimentari del fine settimana. La signora Wong, un titolare di carta supplementare, paga utilizzando l’UOB One Visa Platinum per il suo 5% cashback week-end quando si acquista generi alimentari in vari ipermercati partecipanti. La signora Wong ha solo bisogno di spendere massimo RM400 al mese su generi alimentari per risparmiare RM20.,/td>

Persona A:Uno dei Marlina hobby preferito è mangiare fuori con la famiglia e gli amici., Ha utilizzato Citi Cash Back Mastercard per risparmiare fino a RM40 al mese (RM480 all’anno) su pasti e altre spese. In media mensile, spende un totale di RM650 tra cui RM300 su ristoranti, RM100 benzina, RM200 su generi alimentari e RM50 su Grab rides con Citi Cash Back Mastercard, che ha salvato il suo RM35 del suo conto totale della carta di credito per il mese.

Persona B: Aziz si diverte a cenare fuori con la famiglia e gli amici. Come foodhunter, spende anche molto in generi alimentari dove usa cucinare ogni fine settimana e durante il tempo libero., Aziz utilizza la firma del visto bancario pubblico per pagare i suoi pasti e generi alimentari perché la carta gli dà il 6% cashback ogni mese, senza una spesa mensile minima.Non è tutto, riceve anche altri vantaggi come l’assicurazione di viaggio gratuita fino a RM500, 000 e 2x accesso gratuito alla lounge dell’aeroporto in Malesia, nel caso in cui viaggi per la caccia al cibo in Malesia.

Persona C:UOB YOLO Visa è una carta di credito amata dai millennial, ha ammesso Chong., Offrendo la più alta quantità di cashback di RM30 in base all’acquisto combinato di categoria online, da pranzo e senza contatto, Chong trova ragionevole budget le sue spese alimentari. Chong ha bisogno di strisciare la sua carta di credito YOLO 40 volte al mese su queste categorie, con ogni transazione del valore minimo RM15 per guadagnare 5%.,M600 per month

Persona A:As a millennial himself, Chong chooses to maximize his lifestyle expenses with UOB YOLO Visa., Questo perché questa carta di credito UOB è senza sforzo; ha bisogno di fare minimo 5 transazioni in un mese per guadagnare 5% cashback, con ogni transazione sul pranzo, categorie online e Contactless deve essere un minimo di RM15. In un mese, spende solo circa RM600 e salva RM30 ogni volta.

Persona B:Pauline ama cashback e l’idea di risparmio, così lei raccomanda banca pubblica carte di credito Quantum. Prima di tutto, riceve 2 carte di credito (Visa & MasterCard) direttamente dalla casella di posta., Queste carte da solo hanno 5% cashback con la più alta quantità di cashback di RM30 al mese. La cosa fantastica di entrambe le carte è che è possibile utilizzare per lo shopping, sia online che al dettaglio perché ognuna offre cashback su categorie di transazioni Contactless e online, il che le dà varie possibilità di spendere almeno RM20 al giorno.

Persona C:Yen Ting ha un grande negozio AEON vicino al suo ufficio e casa che frequenta per il pranzo nei giorni feriali, così come per il suo week-end settimanale dispensa fare scorta di viaggi., AEON BiG Visa Gold è la sua carta di credito preferita in quanto può guadagnare 5% cashback sul pagamento contactless con Visa payWave. Per guadagnare cashback, deve spendere un massimo di RM500 al mese, il che significa una media di RM17 al giorno. Yen Ting vive per il pagamento senza contanti, quindi guadagnare cashback per l’utilizzo di payWave è un bonus!,/td>

Persona:”Non solo è utile, ma anche gratificante!,”, ha opinato Johari sulla sua Standard Chartered JustOne Platinum MasterCard. Le sue spese di carta di credito è di solito intorno RM1,500, di cui RM800 andare verso pagare le bollette. Semplifica le sue bollette di utilità e handphone con un addebito automatico collegato alla sua carta di credito Standard Chartered. Non è tutto, i suoi premi assicurativi sono anche automatizzati. Egli è felice con la quantità di risparmio che ottiene dal 10% cashback tier sulla sua spesa mensile totale.

Persona B:Paul è un uomo molto impegnato. Spesso dimentica di rispettare i suoi impegni mensili a causa della sua natura di lavoro., Pertanto, automatizza tutti i pagamenti delle bollette per evitare di essere penalizzato. Con CIMB Cash Rebate Platinum MasterCard, riesce a risparmiare fino a RM30 organizzando le sue utenze e i pagamenti delle bollette telco o mobili tramite istruzioni permanenti. Inoltre, questa carta di credito CIMB è gratuita per tutta la vita!

Persona C:Kamala assicura le sue spese per rispettare sempre la sua fede e il suo budget. RHB islamico Cash Back Carta di credito-non l’ho delusa. Ama cenare e ordina cibo online, mentre suo marito, il titolare della carta supplementare, spende di più per generi alimentari, benzina e pagamenti delle bollette., La loro spesa mensile totale, in media, colpisce RM2,700, che le fa guadagnare il 5% cashback tier su quelle categorie.

Termini e condizioni di cashback devi sapere

I titolari di carta supplementari sono idonei a guadagnare cashback?

I titolari di carta supplementari non sono idonei a ricevere il cashback.

La buona notizia è che tutte le spese effettuate dai titolari di carta supplementari possono essere combinate con quella del titolare della carta principale e conteranno per soddisfare la spesa minima richiesta per poter beneficiare del cashback.,

Il cashback guadagnato per il mese corrente sarà accreditato e stampato nella dichiarazione del titolare della carta principale del ciclo di fatturazione successivo.

Quando inizia e termina un cashback del fine settimana?

Week-end cashback di solito inizia da 12am Sabato, e si concluderà a 11:59pm Domenica. La timeline può variare da banca a banca, in modo da essere sicuri di controllare i loro termini e condizioni.

Che cos’è il codice categoria Merchant?

È un codice per classificare un tipo di beni o servizi forniti da un commerciante che una carta di credito è accettata come forma di pagamento.,

Il MCC è importante per le banche per determinare la categoria di spesa che sono qualificati per un cashback.

Ad esempio, se scorri costantemente la tua carta di credito presso gli ipermercati con MCC 5411, la banca classificherà questa transazione come “Spesa alimentare” nella sua categoria cashback.,iv>General MCC Prohibitions for Islamic Credit Cards

What does it mean by “Eligible Spend”?,

“Spesa ammissibile” è un termine in cui una banca utilizza per classificare il tipo di acquisto al dettaglio che è qualificato per un cashback. Questo potrebbe significare che di tutti gli acquisti al dettaglio che hai fatto con la tua carta di credito, solo pochi eletti è considerato idoneo per un cashback.,

Di seguito sono riportate alcune transazioni con carta di credito che non sono considerate come “Spese ammissibili” e saranno escluse per il cashback:

- Trasferimento del saldo, anticipo in contanti, transazioni EPP

- Pagamenti di commissioni, oneri e tasse

- Eventuali transazioni legate al governo

- Pagamenti in beneficenza o servizi sociali

Quando verrà accreditato il cashback sul mio conto?

Il cashback guadagnato per il mese sarà calcolato fino alla data di dichiarazione del mese corrente.

La data limite per il calcolo del cashback avviene un giorno prima della data dell’estratto conto.,

L’importo totale del cashback per il mese corrente verrà quindi registrato nella data di dichiarazione del mese successivo.

Tutte le transazioni idonee registrate dopo la data dell’estratto conto saranno accreditate nel ciclo successivo dell’estratto conto.

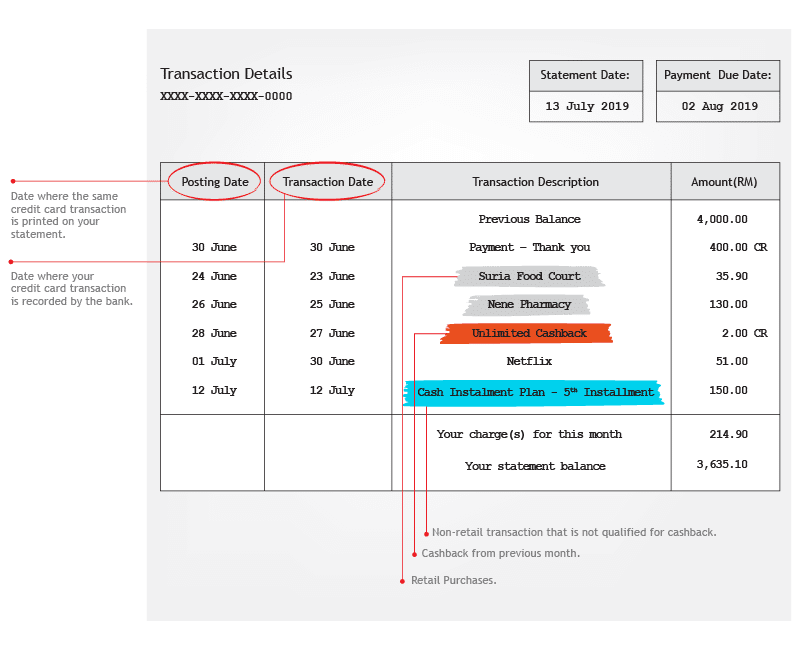

Come controllare il cashback nel mio estratto conto della carta di credito?

È possibile definire la data della transazione e la data di pubblicazione?

Una data di transazione è una data in cui la transazione con carta di credito viene registrata dalla banca, mentre una data di registrazione è una data in cui la stessa transazione con carta di credito viene stampata sul tuo estratto conto.,

Ecco la parte difficile di un cashback: un cashback di solito viene assegnato a un titolare della carta di credito in base alla data di pubblicazione di una transazione.

Sai che puoi iscriverti alle carte di credito cashback online?

Confrontare e applicare per cashback carte di credito online con noi ora! Mentre ci sei, tenere d’occhio per le ultime promozioni cashback carta di credito e avere la possibilità di portare a casa regali attraenti.