elvárják, hogy szükség van legalább $100k jövedelem egy $1m home

nincs mágikus formula, amely azt mondja, hogy szüksége van x jövedelem engedheti meg magának egy $1 millió ház. Mert a jövedelem csak az egyenlet része.

nagyon erős pénzügyi profillal-magas hitel, alacsony adósságok, nagy megtakarítások-megengedheti magának egy $ 1 millió otthont, amelynek jövedelme körülbelül $100k.

de ha a pénzügyei nem olyan erősek, akkor szükség lehet egy évi $225k bevételre, hogy megvásárolja ezt a millió dolláros otthont.,

kíváncsi, hogy mennyi házat engedheti meg magának? Itt van, hogyan lehet megtudni. Ellenőrizze a lakásvásárlás költségvetés (Február 7., 2021)

ebben A cikkben (Ugrás…)

- Jövedelem engedheti meg magának egy millió dolláros otthona

- Számítani a lakásvásárlás költségvetés

- Ne felejtsd el homeownership költségek

- Előnyei venni egy $1M ház

- a Mai jelzáloghitelek aránya

Jövedelem engedheti meg magának egy millió dolláros otthona

Mint azt fentebb már említettük, jövedelem csak egy tényező a lakásvásárlás költségvetés.,

a vételár megengedheti magának is függ a:

- adósság-jövedelem arány (DTI)

- hitel pontszám

- Down fizetési összeg

- jelzálogkamatláb

kísérleteztünk néhány ilyen tényező segítségével otthon megfizethetőség kalkulátor megmutatni, hogy mennyire mindegyik befolyásolhatja a költségvetést.

Prime hitelfelvevő – $147,000 jövedelem szükséges

az első példa egy hagyományos “prime” hitelfelvevőre néz. Ezek:

- a 20% előleg ($210,000)

- csak $ 250 a már meglévő havi tartozások

- kiváló jelzálog aránya 2.,75%

Ez a hitelfelvevő megengedhet magának egy 1 millió dolláros házat 147 000 dolláros fizetéssel. Havi törlesztőrészletük körülbelül 4100 dollár lenne.

magas DTI – $224,000 szükséges jövedelem

hagyjuk minden mást ugyanúgy, mint az első példában, de növeljük a hitelfelvevő havi adósságfizetését $2,500-ra.

azok számára, akik több gyermektartást és tartásdíjat fizetnek, ez reálisabb lehet, még akkor is, ha adósságuk csak átlagos.

és mások is rendelkeznek ilyen szintű adósságfizetéssel, még családi kötelezettségvállalások nélkül is., Gondolj luxusautóra, hajóra, lakókocsira és más nagy értékű játékokra.

ebben a forgatókönyvben az 1.031 millió dollárba kerülő otthon megfizetéséhez szükséges jövedelem 224.000 dollár lenne.

ahhoz, hogy ezt az otthont megengedhesse magának, kissé magasabb, 214 000 dolláros előlegre lenne szüksége. A havi kifizetések pedig körülbelül 4220 dollárba kerülnének.

nyilvánvaló, hogy a meglévő adósságok nagy különbséget tesznek az otthoni megfizethetőségben. A fizetés kell $77,000 magasabb, hogy vesz egy hasonló árú otthon.

alacsonyabb hitel – $224,000 jövedelem szükséges

a legtöbb esetben egy millió dolláros vételárhoz jumbo kölcsön szükséges.,

a jumbo kölcsön megszerzéséhez általában 700 vagy annál magasabb hitelképességre van szüksége. De tegyük fel, hogy a hitelfelvevőnek hitelképessége van a jóváhagyható tartomány alsó végén.

Az alacsonyabb hitel azt jelenti, hogy magasabb kamatot kell fizetniük, mint korábbi példánk. A korábban használt 2,75% helyett 3,0% – ot fogunk mondani.

és ez még mindig 2500 dolláros havi adósságfizetést feltételez.

Extra nagy előleg – $110,000 jövedelem szükséges

tegyük fel, hogy megengedheti magának egy 50% előleg. Talán már felépített sok saját tőke, mint egy hosszú távú lakástulajdonos. Vagy talán már volt egy váratlan.,

valószínű, hogy boldog pénzügyi helyzetében kifizette adósságának nagy részét, így ezt a számot havonta 250 dollárra visszük vissza.

azáltal, hogy le fele a vételár ($500,000) megengedheti magának egy $1 millió otthon egy jövedelem mindössze $110,000.

még a 30% leadása is nagy különbséget jelent a 20% – hoz képest.

a 30% le, akkor potenciálisan engedheti meg magának egy $1,037,000 otthon a jövedelem $140,000. Hasonlítsa össze, hogy szüksége jövedelem közelében $ 150,000 ha letette csak 20%.,

hogyan kell kiszámítani az otthoni vásárlási költségvetést

az otthoni vásárlási költségvetés kitalálásának legjobb módja-a hitelezővel való kapcsolatfelvétel nélkül-jelzálog-számológép használata.

Ez a jelzálog kalkulátor segít kitalálni, hogy mennyi házat engedheti meg magának alapján a fizetés, Előleg, tartozások. Ez is számlák egyéb tényezők, mint a jelzálog kamatláb, valamint a becsült ingatlanadó, lakástulajdonosok biztosítási költségek.

a legjobb becslés eléréséhez legyen olyan pontos, mint az egyes mezők kitöltésekor.,

- éves jövedelem-az összes forrásból származó bruttó jövedelme adózás előtt

- állam-a tartózkodási helye befolyásolhatja a kapott üzletet. És ez hatással lesz az ingatlanadókra is: Havi tartozások-minimális kártyás fizetés, plusz hitelrészlet, plusz tartásdíj és gyermektartás. Más szóval, minden elkerülhetetlen, havi pénzügyi kötelezettsége. De nem változnak a dolgok, mint például az élelmiszer, a gáz, a közművek, stb

- hitel futamideje-30 éves fix kamatozású jelzálogkölcsönt vagy 15 éves fix kamatozású kölcsönt használ?, Ez nagy hatással lesz arra, hogy mennyi házat engedhet meg magának

- kamatláb-addig nem fogja biztosan tudni a jelzálogkamatát, amíg nem kap hitelbecsléseket több hitelezőtől. A számológépen látható alapértelmezett érték a látogatás napján érvényes átlagos kamatláb; a tiéd magasabb vagy alacsonyabb lesz, elsősorban a hiteltől, az előlegtől és az adósságtehertől függően. Tehát állítsa be a lehető legjobban

- előleget — az előleg befolyásolja a kamatlábat, valamint a teljes homebuying költségvetést., Tegyük fel, hogy szüksége lesz legalább 20% – a vételár, hogy jóváhagyják egy ilyen nagy hitel

- Egyéb homeownership költségek-becsülje meg a jövőbeli lakástulajdonosok biztosítási díjak, ingatlan adók. A számológépben szereplő számok állami átlagok. Add havi lakástulajdonosok Egyesület díjak, ha vásárol egy HOA területén

ne feledje, a számológép csak kapsz egy becslést. Ha tudni szeretné, hogy valóban megengedheti-e magának egy 1 millió dolláros otthont, előzetesen jóvá kell hagynia egy jelzáloghitelezőt.,

előzetes jóváhagyás azt jelenti, hogy a hitelező ellenőrizte az Ön hitelét, jövedelmét, megtakarításait és egyéb tételeit az alkalmazáson.

Ha van egy előzetes jóváhagyási levél a kezében, amely szerint megengedheti magának egy millió dolláros otthont, akkor többé-kevésbé biztos dolog. (Kivéve, ha a pénzügyi vagy jelzálogkamatok jelentősen megváltoznak a vásárlás előtt.)

indítsa el a jelzálog előzetes jóváhagyását (február 7th, 2021)

ne felejtsd el a homeownership költségeket

eddig csak egy millió dolláros ház vételárát vizsgáltuk.,

megvizsgáltuk a megbízót (a kölcsönzött összeg visszafizetését) és a jelzálog kamatát. És figyelembe vettük a várható ingatlanadókat és a lakásbiztosításokat is.

de rengeteg egyéb költségek társított birtokló egy otthon-különösen a nagy értékű ingatlan. És ezekre is szükséged lesz.

záró költségek

az emberek gyakran gondolkodnak otthoni vásárlási költségvetésükről az előleg szempontjából. Egy 1 millió dolláros otthonért valószínűleg legalább 100 000-200 000 dollár megtakarításra lesz szüksége ebben a részlegben.,

de az előleg nem az egyetlen dolog, hogy mentse. Az otthoni vásárlóknak fontolóra kell venniük a lakásvásárlás zárási költségeit is.

a zárási költségek általában a vevő hitelösszegének körülbelül 2% – át teszik ki.

tehát ha 800 000 dollárt kölcsönöz egy millió dolláros ház megvásárlásához,akkor a bezárási költségek körülbelül 16 000 dollár körül lehetnek. Ezt a számot figyelembe kell vennie, amikor arra gondol, hogy a megtakarítások milyen messzire nyúlnak.

ingatlanadó és lakásbiztosítások

a lakásvásárlóknak is figyelembe kell venniük jövőbeli ingatlanadóikat.,

az ingatlanadókat a helyi adóhatóságok határozzák meg, és sok minden változik attól függően, hogy hol lakik.

de ahhoz, hogy egy ballpark becslés, az átlagos nemzeti ingatlanadó mértéke körülbelül 1 százalék.

Ez azt jelenti, hogy egy $1m házban jó esély van arra, hogy évente körülbelül $10,000-ot fizethet ingatlanadókban. Ez több mint 800 dollár havonta.

kutatási ingatlan adókulcsok, ahol azt tervezi, hogy vásárolni, és győződjön meg róla, hogy figyelembe ezt a költséget a költségvetés folyamatos lakhatási költségek.

lakástulajdonosok biztosítás valószínűleg drágább egy nagyobb otthon is., A tipikus háztulajdonos havonta 50-75 dollárt költhet egy normál otthon biztosítására.

de egy nagyobb otthon többet költ a helyettesítésre, ha tűz vagy más katasztrófa pusztítja el. Természetesen a biztosítótársaság többet számít fel a nagyobb kockázatért.

várhatóan havonta 100-200 dollárt fizet, hogy biztosítsa millió dolláros otthonát.

All in, akkor valószínűleg fizetni $ 1,000 havonta adók és biztosítás, egy jelentős számla felett és azon túl a tőke és a kamatfizetés.

üzemeltetési költségek, javítás és karbantartás

minél nagyobb az otthona, annál többe kerül a Futtatás., A nagyobb alapterület és talán a magasabb mennyezet, amit szerettél, azt jelenti, hogy nagyobb a hő-és hűtési mennyiséged. Tehát a közüzemi és a HVAC szervizszámlái sokkal magasabbak lesznek.

egy nagyobb otthon is többet jelent a tisztításhoz és karbantartáshoz — és gyakran olyan udvarral jár, amely karbantartást igényel.

röviden, egy nagy otthon fenntartása nem olcsó. És a javítások sem. Tehát előre tervezni, győződjön meg arról, hogy az otthoni vásárlási költségvetés hagy egy jelentős párna a megtakarítási számla.,

előnyei vásárol egy $1m ház

a folyamatos költségek magasabbak lehetnek egy nagyobb otthon. De a nettó vagyon előnyeinek általában nagyobbnak kell lenniük, is.

valóban, a CoreLogic szerint a lakásárak felértékelődése hatéves magasra ugrott a 2020 szeptemberében végződő 12 hónap alatt.

Ez idő alatt a CoreLogic szerint az otthoni értékek 6, 7% – kal nőttek az év során.

Ez azt jelenti, hogy ha otthona 325 000 dollárt érne, akkor átlagosan egy jóképű 21 775 dollárt adott volna hozzá az adott év nettó értékéhez.

és egy millió dolláros otthonért?, Az árak közel 70 000 dollárral emelkedtek az év során. Tehát akkor valószínű, hogy egy szép megtérülést a pénzt befektetni a házban.

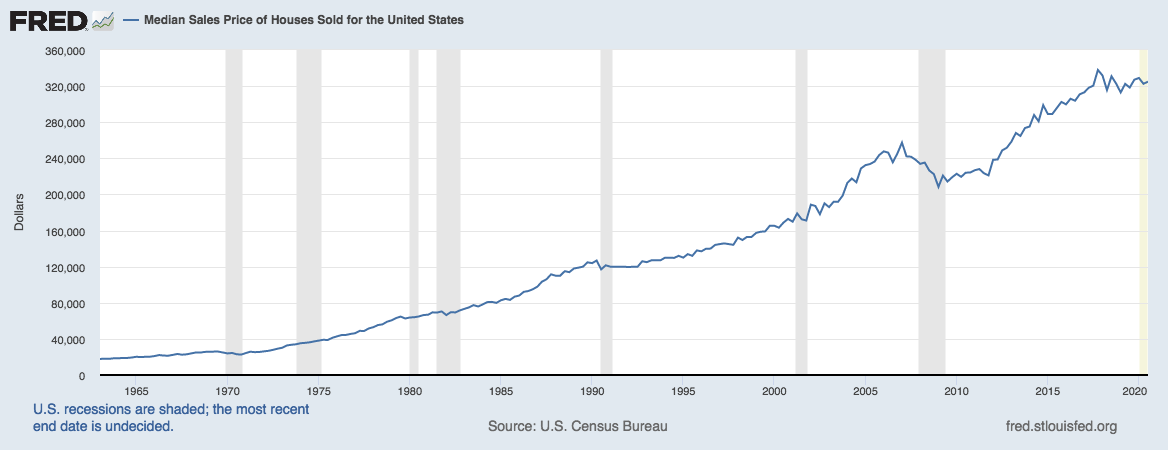

természetesen mindez a lakásárak folyamatos emelkedésére támaszkodik. Mindannyian tudjuk, hogy nagyon alkalmanként esnek.

de nézze meg ezt a grafikont a St. Louis Federal Reserve bankjától:

forrás: U. S. Census Bureau and U. S. S., Lakásépítési és Városfejlesztési Minisztérium, az Egyesült Államokban eladott házak medián eladási ára

láthatja, milyen ritka az otthoni értékek csökkenése — és mennyire erős az Általános emelkedő trend.

azt gondolhatja, hogy az ingatlan nem rossz hely, ha 1 millió dollárt fektettek be.

A mai árfolyamok segítenek a lakásvásárlóknak

van egy másik trend, amelyre a leendő lakásvásárlóknak figyelniük kell, és ez a jelzálogkamatok.

az alacsony jelzálogkamatok növelik a megfizethetőséget. És a mai árak rekord mélyponton vannak.,

tehát ha a piacon egy magas árú otthon, ez egy jó ideje, hogy vizsgálja meg a finanszírozás.

Ellenőrizze, hogy az új kamatláb (Február 7., 2021)