A földrengések nem tartoznak a szokásos otthoni biztosítási kötvény hatálya alá, ezért földrengés fedezetet kell hozzáadnia a politikájához, vagy önálló földrengés-biztosítást kell vásárolnia, hogy megvédje otthonát a földrengés kárától. De a lefedettség is kap elég drága földrengés-hajlamos területeken, földrengés biztosítási levonások általában magas, és van egy tendencia, hogy meghaladja a veszteség összegét, hogy azt állítja,.

a negatívok ellenére a földrengés-biztosítás elengedhetetlen, ha aktív hiba közelében él., Azt is meg kell szem előtt tartani, hogy a költségek elveszítik a haza, hogy egy földrengés, nem rendelkező biztosítás sokkal nagyobb, mint a költségek földrengés biztosítás magát. Egy földrengés politika is szükség lehet A jelzáloghitelező attól függően, hogy hol él, valamint az otthoni földrengés kockázatát.,

GOMBOT ÁTVÉTEL

-

Mivel a lakástulajdonosok biztosítás nem fedezi a károkat okozott a földrengés vagy a vulkánok, szükséged lesz földrengés biztosítással haza, hogy személyes tárgyait azok veszélyeit

-

Földrengés biztosítási általában nem szükséges jelzálog hitelezők, de ez egy jó ötlet, ha él a nagy földrengés-kockázati terület

-

Kaliforniában, minden $100,000-os lefedettség fog kerülni bárhol a $500-$1000 éves átlagos díjak

kell földrengés biztosítási?,

a földrengésbiztosítást a törvény nem írja elő, a jelzáloghitelezők általában nem igénylik, kivéve, ha otthona nagy földrengés-kockázati területen van. De még mindig figyelembe kell vennie a lefedettséget, ha olyan területen él, amely hajlamos a szeizmikus aktivitásra. Ha az alábbiakban felsorolt magas kockázatú területeken él, fontolóra kell vennie a földrengés lefedettségét.

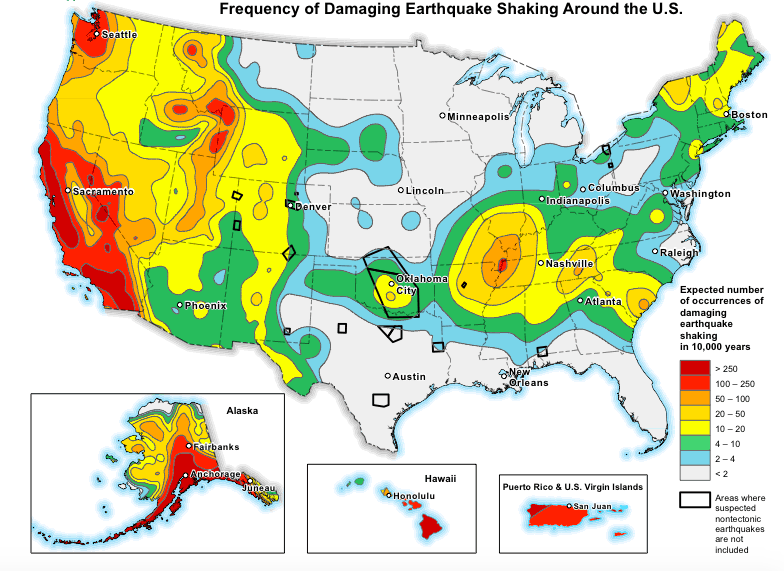

szeizmikus veszélyek térkép jóvoltából az USA-ban., Geological Survey

Kalifornia, Alaszka, Oregon, Washington, Nevada és Hawaii egyes részein különösen nagy a földrengés-kár kockázata, és Texas és Oklahoma olyan részein is gyakoriak a remegések, ahol gyakori a törés.

győződjön meg róla, hogy egy kicsit ásni, hogy ha szüksége van lefedettség., A legnagyobb tényezők határozzák meg egy ingatlan földrengés kockázat:

-

A hazai távolságok, hogy egy törésvonal

-

A hazai építőipari típusa (ha egy kő vagy tégla haza, magasabb a valószínűsége, hogy sérült, amelyet egy földrengés)

-

Hogyan földrengés-rezisztens a home

Milyen a lefedettség veszed?,

a legtöbb földrengési politika vagy jóváhagyás — hacsak kifejezetten másként nem jelezzük — csak a földrengés közvetlen fizikai veszteségét fedezi a szeizmikus esemény során, ami azt jelenti, hogy egy vagy több földrengés vagy vulkánkitörés a Biztosító által meghatározott idő alatt. A földrengés nyomán a megadott időtartamon belül bekövetkező utórengések a szeizmikus esemény felé számítanak.

a földrengés-lefedettség mértéke a biztosítótól és az olyan tényezőktől függően változik, mint az ingatlan építési típusa., Lefedettség tégla otthonok vagy más külső falazat, például, jellemzően kizárt a politika, kivéve, ha van további lefedettség.

az ingatlanon lévő egyéb építmények (mint például a garázsok és kerítések), a tereprendezés és a medencék szintén jellemzően ki vannak zárva a földrengésbiztosításból, kivéve, ha jóváhagyást vagy versenyzőt ad hozzá a politikához.

számíthat arra, hogy egy szabványos földrengés-politika fedezi:

az otthon újjáépítési költsége

hacsak nem falazott furnér, bár a stukkót általában lefedik., Továbbá, kár, hogy a föld, járdák, és autópályák, amelyek közvetlenül gátolja a képességét, hogy hozzáférjen az otthoni is vonatkozik.

személyes tulajdon

különleges szublimációkkal bizonyos típusú értéktárgyakhoz, például ékszerekhez, elektronikához, szőrmékhez és gyűjthető tárgyakhoz.

további megélhetési költségek

jobban ismert a lakásbiztosítás, mint a veszteség-of-use lefedettség – ez a része a politika fedezi a további megélhetési költségek “a legrövidebb idő ésszerűen szükséges,” szerint egy kaliforniai földrengés Hatóság politika., Ha bérbe adod az otthonodat másoknak, és az megsérül, akkor az elveszett bérleti díjért is visszatérítheted., kár, pedig remegés

az Épület kód frissítéseket

a Föld javítás szükséges a stabilizáló, illetve a támogató az otthoni

az energiahatékonyság, valamint a biztonsági csere frissítéseket, hogy a sérült vagyontárgy (vagyis ha a veszteséget, akkor térítik meg, a csere költsége energia-hatékony haza fejlesztések egy bizonyos határig)

A könnyű módja annak, hogy vásárolni megfizethető lakásbiztosítás

Hagyja, hogy a szakértők útmutató felé, akkor az a legjobb lakásbiztosítás terv, a család, a haza.,

milyen veszélyekkel szemben biztosított

ahogy korábban tárgyaltuk, a földrengés-biztosítás fedezi otthonát a szeizmikus károktól, ami mind földrengéssel, mind vulkáni veszteségekkel jár. Ez magában foglalja a tisztességes mennyiségű enyhítő körülmények. Például, földrengés biztosítás kiterjed a víz kár, ha egy földrengés okozza a vízvezeték tört, víz károsítja a személyes tárgyait.

az alábbi táblázat részletezi, hogy a biztosítási típus milyen költséges veszélyekre terjed ki., Mint látható, több veszélyek fedezi a lakástulajdonosok biztosítási keresztül egy további lefedettség jóváhagyását.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., Valójában a legtöbb földrengés kicsi, csak néhány másodpercig tart. De csak egy kell ahhoz, hogy teljes szerkezeti vérontást okozzon az otthonában és a környező területeken.

ha mondjuk 30 mérföldnyi aktív hibán vagy vulkánon belül él, a biztosítási költségek magasabbak lehetnek,mint ha 100 mérföldnyire élsz. De a biztosítás hiánya sokkal nagyobbnak bizonyul, ha valami rossz történik.

Ha a kerítés földrengés biztosítás, meg kell kérdezni magadtól, hogy mennyibe kerülne, hogy újjáépítsék az otthoni biztosítás nélkül., Azt is szem előtt kell tartania, hogy még akkor is, ha otthonát földrengés pusztítja el, még mindig a horgon van a fennmaradó jelzálog-kifizetésekért.

A tégla, a vályog, a beton és a kőházak különösen érzékenyek a földrengés okozta károkra, mivel rugalmatlanok és nem épülnek szeizmikus események ellen. Ha él egy tégla vagy kő otthon, akkor különösen szeretné, hogy fontolja földrengés biztosítás. Ahogy korábban megérintettük, annak érdekében, hogy lefedettséget kapjunk a kőműves furnérra, hozzá kell adnia egy jóváhagyást a szokásos földrengéspolitikához, vagy válasszon egy robusztusabb tervet.,

, Amikor földrengés-biztosítás nem éri meg

Földrengés biztosítási talán nem ér meg néhány ok:

-

Ez elég korlátozott — csak azokra földrengések, vulkánok, illetve nagyon kevés közvetlen károk, hogy ezek a katasztrófák

-

Ez egy csomó pénzt valami, ami történik, ritkán, mint egy nagy földrengés vagy vulkánkitörés

A másik probléma a földrengés biztosítási önrész — az out-of-pocket kiadások előtt a biztosító megtéríti a veszteség., Földrengés levonások általában bárhol 5-25% – a az otthoni biztosítási érték, ami lehet szuper magas, ha az otthoni biztosított, mondjuk, $300,000. Ez azt jelenti, hogy ha otthonában 75 000 dolláros veszteség keletkezik, és 20% levonható, akkor az első 60 000 dollárt (300 000 x 0.20) kell fizetnie, mielőtt a biztosító társaság fedezi a fennmaradó 15 000 dollárt.

most azt mondják, a földrengés kárt otthonában elérte a $50,000. Ebben az esetben nem is lenne képes benyújtani a követelés, mivel a levonható ($60,000) meghaladta a veszteség összege.,

hogyan földrengés biztosítási díjak határozzák meg

mint otthon biztosítás, a földrengés biztosítási díjak nagyrészt határozza meg az otthoni biztosítási érték, vagy a lakás lefedettségi limit. A lakás határának meg kell egyeznie az otthon újjáépítési költségével-nem az eladási árával vagy az értékbecsléssel, hanem azzal az összeggel, amely az otthon újjáépítéséhez kerülne a jelenlegi építési és munkaerő áron.

Kaliforniában minden $100,000 lefedettség fog kerülni $ 500 hogy $1,000 éves prémium, így egy nagyobb otthon természetesen lesz sokkal magasabb árak, mint egy kis vagy közepes méretű otthon., Más oka van annak meghatározására az árak a következők:

-

A hazai kora helye

-

A haza alapítvány (födém-vagy kiemelkedő)

-

A levonható (minél magasabb az önrész, az alsó az árak)

-

további burkolatok, vagy bejegyzések

-

Az építési típusú otthoni (keret, vagy a falazat)

Mikor találkoztunk egy minta idézet földrengés biztosítási keresztül a California Department of Biztosítási, azt találtuk, hogy a falazat lakások ára egy megdöbbentő $2,000 több biztosítani évente, mint keret otthonában.,

az árak csökkentése érdekében kérdezze meg biztosítóját, hogy milyen kedvezmények vagy jóváírások állnak rendelkezésre. A Kaliforniai Földrengés Hatóság, például kedvezményeket kínál akár 20% – os keret-épített lakások épültek, mielőtt 1960 ha utólag a földrengés-biztos strukturális jellemzői alapítvány, mint a csavarozás, illetve nyomorék fal üdítő. Ha újabb otthona van, az árak már alacsonyabbak lesznek, mivel kódra épül.,

megértése földrengés levonások

ahogy már említettük egy kicsit ezelőtt, a földrengés levonások egy százaléka az otthoni biztosítási érték. Általában külön levonásokat kell fizetnie a házirend különböző részeiért — például a személyes vagyon lefedettségéért vagy más struktúrák lefedettségéért (jóváhagyással). A további megélhetési költségek általában nem tartoznak a levonható.,

Az alábbi táblázat szemlélteti, hogy az önrész a munka tekintetében, hogy a lefedettség határértékek:

ez azt jelenti, Hogy ha merülnek fel $305,000 veszteség a tulajdonsága, hogy biztosítva a $320,000, akkor lehet, hogy fizetni, mint $90,000 ki a zsebéből, ha te vagy a felelős a külön 25% – os önrész. Ez másképp működik, mint a lakástulajdonosok biztosításával levonható dollárösszeg, ahol általában csak az egyetlen levonható összegért felelős.,

Ha nem engedheti meg magának, hogy kifizesse a levonható összeget, és a katasztrófavédelem által kijelölt “katasztrófa-területen” él, akkor pénzügyi segítséget kaphat a FEMA-tól vagy a kaliforniai biztosítási Minisztériumtól. Lehet, hogy alacsony kamatozású kölcsönt is felvehet a Small Business Administration (sba) segítségével, amely katasztrófa-hiteleket kínál a lakástulajdonosoknak, valamint a kisvállalkozások tulajdonosainak.

hogyan juthat földrengés biztosítás

ahhoz, hogy földrengés biztosítás, ellenőrizze az otthoni biztosító társaság, hogy ha egyszerűen hozzá egy jóváhagyást rá a standard (HO-3) politika., A jóváhagyások értékesek abban, hogy lehet, hogy egy követelést nyújthat be, amely magában foglalja a házirend több szakaszát. Tehát, ha az otthoni szenved tűz kár, víz kár, földrengés kár, te benyújtása egy követelés, hogy egy biztosító társaság.

Ha a Biztosító nem kínál földrengés politika vagy jóváhagyás, ellenőrizze az otthoni biztosítási ügynök vagy state insurance department honlapján egy listát a fuvarozók vagy többlet vagy többlet vonal cégek, akik kínálnak földrengés lefedettség., Különösen Kaliforniában, biztosítótársaságok, hogy eladja lakástulajdonosok biztosítás van szükség egy állami rendeletek hez földrengés biztosítás is.

A Kaliforniai biztosítók földrengés-biztosítást kínálnak a kaliforniai földrengés-hatóságon (CEA) keresztül, egy magántulajdonban lévő szervezet, amely a földrengés-biztosítást magánvonalakon keresztül értékesíti. Ha keres robusztusabb földrengés lefedettség, számos speciális fuvarozók, mint a GeoVera és Arrowhead biztosítás, amelyek írják a saját politikák Kaliforniában, Oregon, és Washington.