A kapitalizáció arány, gyakran nevezik a Kap arány, pénzügyi metrikus, hogy az intézkedések egy társaság szavatoló tőke számítása a teljes adósság eleme a cég tőke a mérleg felépítése. Más szavakkal, kiszámítja a vállalat pénzügyi tőkeáttételét úgy, hogy összehasonlítja a teljes adósságot a teljes tőkével vagy a saját tőke egy részével. A leggyakoribb kapitalizációs arányok:.,

- adósság-sajáttőke Arány

- hosszú lejáratú adósságráta

- adósság-kapitalizációs Arány

az adósság és a saját tőke a vállalat tőkeszerkezetének két fő alkotóeleme, és ezek a fő forrásai a műveletek finanszírozásának.

meghatározás: mi a nagybetűs Arány?

a tőkésítési arány azt mutatja be a befektetőknek, hogy egy vállalat milyen mértékben használja fel az adósságot üzleti és bővítési terveinek finanszírozására. Általában az adósságot kockázatosabbnak tekintik, mint a saját tőkét (a vállalat szempontjából). Ezért minél magasabb az arány, annál kockázatosabb a vállalat., A magasabb kapitalizációs arányú vállalatok nagyobb fizetésképtelenségi vagy csődkockázattal járnak abban az esetben, ha nem tudják visszafizetni az adósságot az előre meghatározott ütemterv szerint. Ugyanakkor a magasabb adósság a könyvekben is jövedelemnövelő lehet, ha az üzlet nyereséges módon növekszik (erről bővebben az elemzési szakaszban).

a vállalat ezt az arányt használja a tőkeszerkezet kezelésére és az adósságkapacitás meghatározására. A befektetők arra használják, hogy felmérjék a befektetés kockázatosságát ,és az eszközértékelés fontos elemét képezzék (a magasabb kockázat magasabb várható megtérülést jelent)., A hitelezők arra használják, hogy megállapítsák, a Társaság az előre meghatározott határokon belül van-e, és van-e több pénz kölcsönzése.

vessünk egy pillantást a nagybetűs arány kiszámítására.

Formula

a kapitalizációs Arány képletet úgy számítják ki, hogy a teljes adósságot a teljes adósságra osztják, plusz a részvényesek saját tőkéjére., Itt egy példa:

a Teljes Adósság Kapitalizációja = Teljes Adósság / (a Teljes Adósság + saját Tőke)

Azt is számítsuk ki a nagybetűs arány egyenletet elosztjuk a teljes adósság által a saját tőke.

adósság-sajáttőke Arány = teljes adósság / részvényesek saját tőkéje

amint láthatjuk, hogy mindkét képlet nagyon hasonló, és egymástól kismértékű módosítással számítható ki. Ezen egyenletek összes összetevője megtalálható a mérleg arcán.,

a teljes adósság egy vállalat hosszú és rövid lejáratú adósságaira vonatkozik

a részvényesi saját tőke a befektetők által végrehajtott tőkebefektetések könyv szerinti értékére utal

az adósság-tőkebefektetés kiszámítása a két érték egyszerű elosztásával történik. A teljes adósság kap arány, egyszerűen oszd teljes adósság az összeget, vagy a saját tőke, illetve a hitelviszonyt megtestesítő (azaz a teljes tőke társaság)

Most, hogy tudjuk, hogyan kell kiszámítani a kapitalizáció arány egyenlet, vessünk egy pillantást néhány példát.

példa

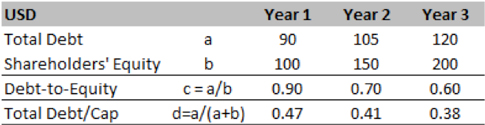

a Turner Co hipotetikus példájával kezdjük., Az elmúlt három éves tevékenységüket az alábbi táblázatok foglalják össze. Az 1. évben az adósság-sajáttőke Arány 0,9 volt, ami azt jelenti, hogy minden 1 USD részvény esetében 0,9 USD adósság volt a könyvekben. Ez a harmadik év végére 0,6-ra csökkent.

másrészről az 1. évben a 0,47%-os teljes adósság-kap arány azt jelenti, hogy az A. társaság tőkeszerkezetének 47% – át adósság finanszírozza, míg a fennmaradó 53% – ot saját tőkén keresztül. Ez az arány a következő években 0,38 százalékra csökken.,

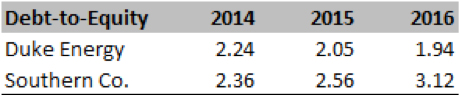

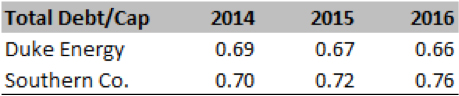

most nézzük meg a Duke Energy és a Southern Co valós világbeli példáját. Az alábbiakban felsoroljuk az egyes vállalatok számára a SEC 10K-ból kiszámított arányokat.

mint a számokból látható, mindkét cég Adósság-sajáttőke aránya 2,0 x (2014-16) felett volt, ami azt jelenti, hogy a cégek terjeszkedésének többségét az adósság hajtja. Ezt támasztja alá továbbá a teljes adósság / kap arány, amely arra utal, hogy a teljes tőke 65-70% – a adósság, míg a fennmaradó saját tőke.,

most értelmezzük az arányt, és kinyerjük a vállalatok pénzügyi egészségével kapcsolatos kulcsfontosságú információkat.

elemzés és értelmezés

általában a 0,5-nél kisebb kap Arány egészségesnek tekinthető, de meg kell vizsgálnunk az arányt a vállalat múltbeli és ipari átlagainak összefüggésében. Azon iparágak esetében, amelyek fizikai eszközökkel rendelkeznek (mint például a közüzemi vállalatok), gyakori, hogy sokkal nagyobb adósságuk van a saját tőkéhez képest. Néha egy adott kötvény vagy kölcsön kapcsolódik egy adott projekthez vagy eszközhöz.,

a fenti Turner Co hipotetikus példájában megjegyeztük, hogy mindkét arány csökken. Ezért előfordulhat, hogy a vállalat a mérlegének átadását végzi, vagy a saját tőkét olcsóbb finanszírozási forrásnak találja az adóssághoz képest.

a valós világban Duke és Southern példáján láthatjuk, hogy a Duke három év alatt csökkentette tőkeáttételét, míg Southern növelte azt. A számok további elemzésével észrevehetjük, hogy a Southern jelentősen bővült, ezért adósságra van szüksége az üzleti tevékenység növekedéséhez., Ha ez a stratégia helyesnek bizonyul, hosszú távú értéket teremthet a befektetők számára.

mint minden arány, az elemzőknek jelentős erőfeszítéseket kell tenniük ennek az aránynak a dekódolására és a mögöttes illesztőprogramok megértésére. Minden iparágnak tipikus tőkeszerkezete lesz (vállalatspecifikus különbségekkel), és ez határozza meg a vállalat által fenntartott kap-arányt. A vállalati tevékenységek (mint például az M&A) hatással lehetnek egy vállalat tőkeszerkezetére is. Különösen, ha egy cég vásárol bajba jutott eszközök, akkor a kombinált tőke struktúra lehet adósság nehéz., Az elemzőnek tisztában kell lennie ezekkel a kontextusokkal, mielőtt véleményt alkotna egy vállalat pénzügyi egészségéről.

az elemzőnek tisztában kell lennie azzal is, hogy a vállalatvezetés milyen optimális tőkeszerkezetet céloz meg. A Cap arányt az eszközárazásban (vagy a vállalati értékelésben) használják a diszkontráták inputjaként. Ezért az elemzőknek a céltőke-struktúrára kell összpontosítaniuk a jövőbeli kockázati potenciál megértése érdekében. Az elemzőknek mindig meg kell győződniük arról, hogy ez a célstruktúra gyakorlatilag megvalósítható-e az ipar dinamikája, a vállalati működés és a makrogazdasági állapot miatt., A menedzsment nagyon agresszív célok felé vezethet, csak a befektetői közösség megnyugtatása érdekében, de az elemző feladata megérteni ennek a tervnek az érzékenységét. A menedzsment nézetre vonatkozó részletek a 10 K menedzsment vita szakaszában vagy a negyedéves jövedelemhívások átiratában találhatók.

a mérlegben lévő adósság nem mindig negatív. Az adósság olcsóbb lehet, mint a saját tőke, és bizonyos mértékű adóvédelmet biztosít a kamat visszafizetése szempontjából. Ezért hasznosítják óvatosan, adósság nagyító hatással lehet A jövedelem., A túl sok adósság azonban korlátozza a vezetői döntéshozatalt, mivel a hitelezők általában olyan szövetségeket hoznak létre, amelyek megtiltják a menedzsmentnek bizonyos olyan intézkedések meghozatalát, amelyek veszélyeztethetik a hitelező érdekeit.

gyakorlati Használati magyarázat: figyelmeztetések és korlátozások

az elemzőknek óvatosnak kell lenniük a mérlegszámok használatakor, mivel azokat általában könyv szerinti értéken jelentik, ami jelentősen eltérhet az eszköz helyettesítési értékétől vagy felszámolási értékétől., Az elemző a könyv szerinti érték helyett a piaci plafont (ha a cég szerepel a listán) és az adósság aktuális értékét is használja, ha a kötvényekkel is kereskednek a piacon.

az elemzőnek mérlegen kívüli tételeket kell figyelembe vennie, mint például a működési lízing, bizonyos nyugdíjkötelezettségek, hogy a hosszú távú kötelezettség teljes képet kapjon.

végül ezt az arányt több más tőkeáttételi mutatóval együtt kell megvizsgálni, hogy holisztikus képet kapjunk egy vállalat pénzügyi kockázatosságáról., Néhány, a megfelelő arányok ebben az esetben lehet, hogy:

- LT adósság/Összes Sapka

- Teljes adósság/Összes eszköz

- Teljes adósság/saját Tőke

- LT adósság/ saját Tőke

A következtetés, hogy ez a cikk bemutatja egy fontos fogalom a fővárosban szerkezet egy társaság, pedig eszközértéken, amely széles körben használt, a pénzügyi eszközök árazásának értékelés.