Maanjäristykset eivät kuulu standardin kodin vakuutus, joten sinun täytyy lisätä maanjäristys kattavuus teidän politiikkaa tai ostaa stand-alone maanjäristys vakuutus suojata kotiin quake vaurioita. Mutta kattavuus voi saada melko kalliita maanjäristysalttiille alueilla, ja maanjäristys vakuutus omavastuuosuudet ovat tyypillisesti korkea ja on taipumus ylittää sitä tappioiden määrää, että olet väittäen.

negatiiveista huolimatta maanjäristysvakuutus on välttämätön, jos asuu lähellä aktiivista vikaa., Kannattaa myös pitää mielessä, että kodin menettäminen järistykselle ja vakuutuksettomuus ovat paljon suuremmat kuin itse maanjäristysvakuutuksen kustannukset. Maanjäristys politiikka voi myös olla vaaditaan oman asuntolaina lainanantaja riippuen siitä, missä asut ja kodin maanjäristyksen riskiä.,

KEY TAKEAWAYS

-

Koska asunnon vakuutus ei kata vahinkoja, joita maanjäristykset tai tulivuoret, tarvitset maanjäristys vakuutus, joka kattaa sinut kotiin ja henkilökohtaiset tavaransa päässä ne vaarat

-

Maanjäristys vakuutus yleensä ei vaaditaan asuntolaina lainanantajat, mutta se on hyvä idea, jos asut suuren maanjäristyksen vaara-alueella

-

Kaliforniassa, jokainen $100,000 kattavuus maksaa missä tahansa alkaen $500-$1 000 keskimääräinen vuotuinen maksutulo

tarvitsetko maanjäristys vakuutus?,

Maanjäristysvakuutusta laki ei vaadi, eivätkä asuntolainoittajat yleensä sitä vaadi, ellei koti ole suuren maanjäristysriskin alueella. Mutta kannattaa silti harkita kattavuutta, jos asuu alueella, joka on altis seismiselle toiminnalle. Jos asut jollakin alla mainituista korkean riskin alueista, kannattaa harkita maanjäristyksen kattavuutta.

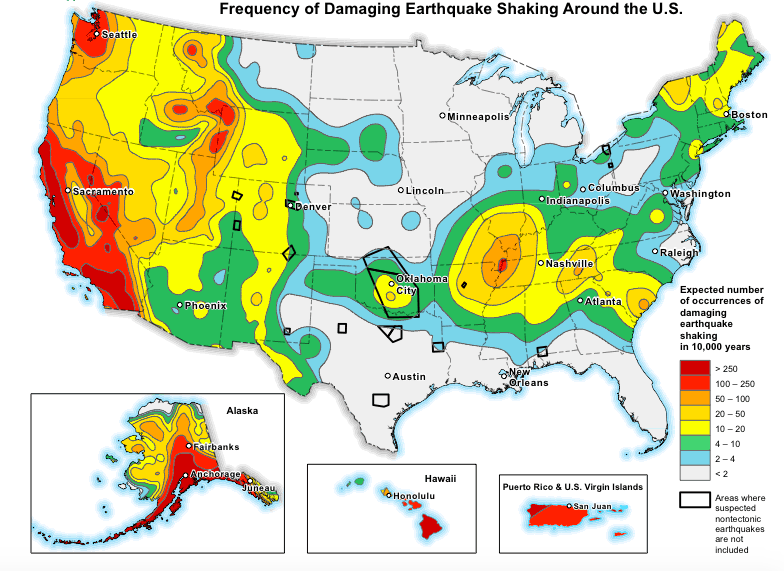

Seismic hazards map courtesy of the U. S., Geologian tutkimuskeskus.

– Asuntoja tietyissä osissa Kaliforniassa, Alaska, Oregon, Washington, Nevada, ja Havaiji ovat erityisen suuri riski maanjäristyksen vahingot, ja vapina ovat myös yleistymässä osissa Texas ja Oklahoma, jossa fracking on yhteinen.

muista tehdä hieman kaivamista ja katsoa, tarvitsetko kattavuutta., Suurin tekijöitä määritettäessä kiinteistön maanjäristyksen riski ovat:

-

kodin etäisyydet vika rivi

-

kodin rakentamisen tyyppi (jos se on kivi tai tiili kotiin, se on suurempi todennäköisyys olla vaurioitunut maanjäristys)

-

Miten maanjäristyksen kestäviä kotona on

millainen vakuutus sinulla on?,

Suurin maanjäristys politiikkaa tai merkinnät — ellei nimenomaisesti toisin mainita — kattavat vain suora fyysinen menetys maanjäristyksen aikana sen seismisen tapahtuman, eli yksi tai useampia maanjäristyksiä tai tulivuorenpurkauksia ajassa määritetty teidän vakuutuksenantaja. Maanjäristyksen jälkeiset jälkijäristykset tietyn ajan kuluessa lasketaan seismistä tapahtumaa kohti.

maanjäristyksen kattavuuden laajuus vaihtelee vakuutuksestasi ja omaisuutesi rakennustyypin kaltaisista tekijöistä riippuen., Kattavuus tiili koteihin tai muita ulkoa muuraus, esimerkiksi, on tyypillisesti ulkopuolelle politiikka, ellet ole ylimääräisiä kattavuus.

Muut rakenteet teidän omaisuutta (kuten irrottaa autotallit ja aidat), maisemointi, ja altaat ovat myös tyypillisesti ulkopuolelle, maanjäristys vakuutus, ellet lisää merkintä tai ratsastaja politiikkaa.

Voit odottaa standardi maanjäristys politiikka kansi:

koti on rakentaa kustannukset

Jos se on muuraus viilu, vaikka stucco on yleensä katettu., Lisäksi katetaan vahingot maa-alueille, kävelyteille ja ajoväylille, jotka suoraan estävät pääsyn kotiin.

Henkilökohtainen omaisuus

erityistä sublimits tietyntyyppisten arvoesineitä, kuten koruja, elektroniikkaa, turkiksia, ja keräilyesineitä.

Tiedostojen elinkustannukset

tunnetaan Paremmin kodin vakuutus-kuten menetys, käytön kattavuus — tämä osa teidän politiikka kattaa ylimääräiset elinkustannukset ”lyhin aika kohtuudella tarpeen” mukaan Kalifornian Maanjäristys Viranomaisen politiikkaa., Jos vuokraat kotisi muille ja se on vaurioitunut, voit myös saada korvauksen menetetyistä vuokratuloista., vahinkoa ja vapinaa

Rakennus-koodi päivityksiä,

Maa-korjaus, että on tarpeen vakauttaa tai tukea kodin

energiatehokkuuden ja turvallisuuden vaihto päivityksiä vahingoittuneen omaisuuden (eli jos sinulle aiheutuu tappiota, sinun maksettava takaisin kustannusten korvaamisesta energiatehokas koti päivityksiä tiettyyn rajaan asti)

helppo tapa ostaa edullinen asunnon vakuutus

Anna asiantuntijamme opastaa sinua kohti paras asunnon vakuutus suunnitelma sinulle, perheesi, ja teidän kotiin.,

Mitä vaaroja olet vakuutettu

Kuten olemme keskustelleet aiemmin, maanjäristys vakuutus kattaa koti seismisistä vahinkoa, joka tarkoittaa sekä maanjäristys ja vulkaaninen liittyviä tappioita. Se kattaa myös kohtuullisen määrän lieventäviä asianhaaroja. Esimerkiksi, maanjäristys vakuutus kattaa vesivahingot, jos maanjäristys aiheuttaa lvi räjähtää ja vesi vahingoittaa henkilökohtaiset tavaransa.

alla olevassa taulukossa kerrotaan, mikä vakuutustyyppi kattaa tietyt kalliit vaarat., Kuten näette, useat vaarat katetaan oman asunnon vakuutuksen kautta ylimääräinen kattavuus merkintä.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., Itse asiassa useimmat maanjäristykset ovat pieniä ja kestävät vain muutaman sekunnin. Mutta tarvitaan vain yksi aiheuttamaan täydellinen rakenteellinen verilöyly kotiisi ja lähialueille.

Jos asut vaikkapa 30 mailin päässä aktiivisesta viasta tai tulivuoresta, vakuutuskustannukset voivat olla suuremmat kuin jos asut 100 mailin päässä sellaisesta. Vakuutuksen puuttumisesta koituvat kustannukset osoittautuvat kuitenkin paljon suuremmiksi, jos jotain pahaa tapahtuu.

Jos olet aidan siitä, maanjäristys vakuutus, sinun pitäisi kysyä itseltäsi, kuinka paljon se maksaa rakentaa kodin ilman vakuutusta., Sinun pitäisi myös pitää mielessä, että vaikka koti on tuhonnut maanjäristys, olet vielä koukkuun tahansa jäljellä asuntolainan maksut sinulla on jäljellä.

Tiili, adobe, betoni ja kivi kodit ovat erityisen alttiita aiheutuu maanjäristyksen vahingot, koska ne ovat joustamattomia ja ei rakennettu kestämään seismisiä tapahtumia. Jos asut tiili-tai kivitalossa, kannattaa harkita erityisesti maanjäristysvakuutusta. Kuten olemme aiemmin, jotta saada kattavuus muuraus viilu, sinun täytyy lisätä hyväksyntää standardi järistys politiikkaa, tai valita vankempi suunnitelma.,

Kun maanjäristys vakuutus ei ole sen arvoinen

Maanjäristys vakuutus ei ehkä tunnu sen arvoinen muutamia syitä:

-

– Se on melko rajallinen — se kattaa vain maanjäristykset ja tulivuoret ja hyvin vähän lähelle vahingoista, jotka liittyvät näiden katastrofien

-

– Se on paljon rahaa jotain, joka tapahtuu niin harvoin kuin suuri maanjäristys tai tulivuoren purkaus

toinen ongelma maanjäristys vakuutus on omavastuuosuudet — sinun out-of-pocket kulut ennen teidän vakuutus korvaa sinulle tappiota., Maanjäristyksen omavastuut ovat tyypillisesti missä tahansa 5-25% kodin vakuutetusta arvosta, joka voi olla super korkea, jos koti on vakuutettu vaikkapa 300 000 dollaria. Se tarkoittaa, että jos koti aiheuttaa $75,000 tappio ja sinulla on 20% omavastuu, sinun täytyy maksaa ensimmäinen $60,000 (300,000 x 0,20) ennen vakuutusyhtiö kattaa loput $15,000.

nyt sanotaan, että kotisi maanjäristysvahingot olivat 50 000 dollaria. Siinä tapauksessa, et edes voi tehdä vaatimusta, koska omavastuu ($60,000) ylitti tappiosumman.,

Miten maanjäristys vakuutus hinnat määräytyvät

Kuten kotivakuutus, maanjäristys vakuutus hinnat määräytyvät suurelta osin kodin vakuutusarvo, tai oman asunnon kattavuus raja. Oman asunnon raja pitäisi olla yhtä suuri kodin rakentaa kustannukset — ei sen myyntihinta tai arvioidusta arvosta, mutta sen verran, että se maksaa rakentaa kodin nykyisellä rakentaminen ja työvoiman hinnat.

Kaliforniassa, jokainen $100,000 kattavuus maksaa $500 to $1000 vuotuinen palkkio, joten suurempi koti on luonnollisesti menossa on paljon korkeampi kuin pienten tai keskisuurten kotiin., Muita tekijöitä, jotka mennä määrittävä hinnat ovat:

-

kodin iän ja sijainnin

-

kodin perusta (laatta tai esille)

-

vähennyskelpoisia (korkeampi omavastuu, sitä pienempi teidän hinnat)

-

muita coverages tai värillä

-

rakentaminen tyyppi kotona (runko tai muuraus)

Kun me juoksi näyte lainaus maanjäristyksen vakuutus läpi Kalifornian Department of Insurance, huomasimme, että muuraus kodeissa maksaa huikeat 2000 dollaria enemmän vakuuttaa vuosittain kuin runko koteja.,

pitää hinnat alas, tarkista antajaa nähdä, millaisia alennuksia tai hyvityksiä saatavilla. Kalifornian Maanjäristys Viranomainen, esimerkiksi, tarjoaa alennuksia jopa 20% runko-rakennettu kodeissa, jotka oli rakennettu ennen vuotta 1960, jos ne ovat varustettu maanjäristyksen kestäviä rakenteellisia ominaisuuksia, kuten pohjan seulomiseen ja rampa seinään piristävä. Jos omistat uudemman kodin, hintasi ovat jo alhaisemmat, koska se on rakennettu koodin mukaan.,

Ymmärrystä maanjäristys omavastuuosuudet

Kuten mainitsimme vähän sitten, maanjäristys omavastuuosuudet ovat prosentteina teidän koti on vakuutettu arvo. Sinun on yleensä maksettava erilliset vähennykset eri osa politiikkaa-kuten henkilökohtaisen omaisuuden kattavuus ja muut rakenteet kattavuus (kanssa merkintä). Ylimääräiset asumiskulut eivät yleensä ole vähennyskelpoisia.,

alla Oleva taulukko havainnollistaa, miten omavastuuosuudet työn osalta kattavuus raja-arvot:

se tarkoittaa, Että jos sinulle aiheutuu $305,000 tappioita omaisuutta, joka on vakuutettu $320,000, voit joutua maksamaan yhtä paljon kuin 90 000 dollaria pois taskusta, jos olet vastuussa erillinen 25% omavastuuosuudet. Tämä toimii eri tavalla kuin euromääräinen omavastuu kanssa asunnon vakuutus, jossa olet yleensä vastuussa vain yksi omavastuu.,

Jos sinulla ei ole varaa maksaa omavastuu ja asut FEMA-nimetty ”katastrofi alueella”, sinulla voi olla mahdollisuus saada taloudellista tukea FEMA tai Kalifornian Department of Insurance. Saatat myös pystyä ottamaan lainan, yhdessä Small Business Administration (SBA), joka tarjoaa katastrofi lainat asunnon sekä pienten yritysten omistajat.

Miten saada maanjäristys vakuutus

saada maanjäristys vakuutus, tarkista kotiin vakuutusyhtiö nähdä, jos voit yksinkertaisesti lisätä merkintä kiinni teidän standard (HO-3) politiikka., Merkinnät ovat arvokkaita että saatat pystyä tiedoston yksi väite, johon sisältyy useita osioita politiikkaa. Joten jos kotona kärsii tulipalon, vesivahingon, ja maanjäristyksen vahingot, olet toimittamalla yksi vaatimus yksittäinen vakuutusyhtiö.

Jos vakuutuksenantaja ei tarjoa maanjäristys politiikan tai merkintä, tarkista kotivakuutus agentti tai valtion vakuutus osaston internet-sivuilta luettelo harjoittajien tai ylijäämä tai liikaa line yritykset, jotka tarjoavat maanjäristys kattavuus., Erityisesti Kaliforniassa, vakuutusyhtiöt, jotka myyvät asunnonomistajien vakuutus vaaditaan per valtion säädökset tarjota maanjäristys vakuutus samoin.

California vakuutusyhtiöt tarjoavat maanjäristys vakuutus kautta Kalifornian Maanjäristys Authority (CEA), yksityisesti rahoitettu organisaatio, joka myy maanjäristys vakuutus kautta yksityiset linjat. Jos etsit vankempi maanjäristys kattavuus, on olemassa useita erikoisuus harjoittajien, kuten GeoVera ja Arrowhead Vakuutus, joka kirjoittaa omaa politiikkaansa Kaliforniassa, Oregonissa, ja Washington.