Odottaa tarvitsevat vähintään $100K tulot $1M kotiin

ei ole mitään maagista kaavaa, joka sanoo, sinun tarvitsee x tulojen varaa 1 miljoonan dollarin talo. Koska tulot ovat vain osa yhtälöä.

todella vahva taloudellinen profiili — korkea luotto, matala velat, suuret säästöt — voit varaa $1 miljoonaa euroa kotiin tulot noin $100K.

Mutta jos talouden eivät ole aivan yhtä voimakkaat, saatat tarvita tuloja yli $225K vuodessa ostaa, että miljoonan dollarin kotiin.,

ihmettelet, kuinka paljon sinulla on varaa taloon? Näin saat sen selville.

Varmista, oman kodin ostaminen talousarvio (Helmikuu 7., 2021)

tässä artikkelissa (Siirry…)

- Tulot varaa million dollar home

- Laske oman kodin ostaminen talousarvio

- Älä unohda omistusasumista kustannukset

- Edut ostaa $1M talo

- Tänään on asuntolainojen korot

Tulot varaa miljoonan dollarin kotiin

Kuten sanoimme edellä, tulot ovat vain yksi tekijä oman kodin ostaminen talousarvio.,

osto hintaan voit varaa riippuu myös:

- Velka-to-tulot suhde (DTI)

- Luotto-pisteet

- käsiraha määrä

- Asuntolainan korko

Olemme kokeilleet muutamia näistä tekijät käyttämällä home edullisuus laskin näyttää, miten paljon jokainen voi vaikuttaa oman budjetin.

Prime lainanottaja — $147,000 tuloja tarvitaan

ensimmäinen esimerkki tarkastellaan perinteinen ’prime’ lainanottajan. Ne ovat:

- 20% käsiraha (210000 dollaria)

- Vain $250 pre-nykyisten kuukausittain velat

- erinomainen asuntolainan korko 2.,75%

Tämä lainanottaja on varaa $1 miljoonan dollarin talo kanssa palkka $147,000. Heidän kuukausittainen asuntolainansa maksaisi noin 4 100 dollaria.

Korkea DTI — $224,000 tuloja tarvitaan

jätä kaikki muu on sama kuin ensimmäisessä esimerkissä, mutta lisätä lainanottajan kuukausittain velkaa maksut $2,500.

monilapsisen elatusavun ja elatusmaksujen maksajille se voisi olla realistisempaa, vaikka heidän velkansa olisivat vain keskitasoa.

ja muillakin on se velkataso ilman perhesitoumuksia., Ajattele luksusautoa, venettä, matkailuautoa ja muita suurlippuleluja.

tässä skenaariossa tuloista, joka tarvitaan varaa kotiin maksaa 1.031 miljoonaa dollaria 224,000.

jotta sinulla olisi varaa tähän kotiin, tarvitset hieman korkeamman 214 000 dollarin käsirahan. Kuukausimaksut maksaisivat noin 4 220 dollaria.

on selvää, että nykyisillä veloilla on iso merkitys kodin edullisuuteen. Palkkasi pitää olla 77 000 dollaria korkeampi, jotta voit ostaa samanhintaisen kodin.

Pienempi luotto — $224,000 tuloja tarvitaan

useimmissa tapauksissa, miljoonan dollarin ostohinta edellyttää jumbo laina.,

jumbolainan saamiseksi tarvitaan tyypillisesti vähintään 700 luottopistettä. Mutta sanotaan, että lainanottajalla on luottopisteytys hyväksyttävien vaihteluvälien alapäässä.

matalampi luotto tarkoittaa, että he joutuvat maksamaan aiempaa esimerkkiämme korkeamman koron. Sanotaan 3,0 prosenttia aiemmin käytetyn 2,75 prosentin sijaan.

ja se on edelleen olettaen 2 500 dollaria kuukausittaisina velanmaksuina.

extra-large down payment — $110,000 tuloja tarvitaan

sanotaan, että sinulla on varaa 50% käsiraha. Ehkä olet hankkinut paljon pääomaa pitkäaikaisena asunnonomistajana. Tai ehkä sinulla on ollut vastoinkäymisiä.,

Mahdollisuudet ovat, teidän onnellinen taloudellinen asema, olet maksanut alas useimmat teidän velka, joten palaamme että määrä $250 kuukaudessa.

laittamalla alas puoli ostohinta ($500,000) sinulla on varaa $1 miljoonaa euroa kotiin tuloja vain $110,000.

jopa 30 prosentin laskulla on iso ero verrattuna 20 prosenttiin.

30 prosentin alennuksella 1 037 000 dollarin kotiin olisi mahdollisesti varaa 140 000 dollarin tuloilla. Vertaa, että tarvitset tuloja lähes $150,000, jos lasket vain 20%.,

Miten laskea oman kodin ostaminen talousarvio

paras tapa selvittää oman kodin ostaminen budjetti — lyhyt yhteyttä lainanantaja — on käyttää asuntolaina laskin.

tämä asuntolainalaskuri auttaa sinua selvittämään, kuinka paljon sinulla on varaa palkkasi, käsirahan ja velkojesi perusteella. Se selittää myös muita tekijöitä, kuten asuntolainan korko ja arvioitu kiinteistövero ja asunnon vakuutuskustannukset.

saadaksesi parhaan arvion, ole niin tarkka kuin voit, Kun täytät jokaisen kentän.,

- vuositulot — bruttotulot kaikista lähteistä ennen veroja

- valtio — sijaintisi voi vaikuttaa sopimukseen, jonka saat. Ja se myös vaikuttaa kiinteistöveron

- Kuukausittain velat — Pienin kortti maksut, plus laina erässä, plus elatusmaksut ja elatusmaksuja. Toisin sanoen kaikki pakolliset kuukausittaiset taloudelliset velvoitteesi. Mutta eivät asiat, jotka vaihtelevat, kuten ruoka, kaasu, apuohjelmat ja niin edelleen

- laina — ajalla-käytätkö 30 vuoden kiinteäkorkoista asuntolainaa vai 15 vuoden kiinteäkorkoista lainaa?, Tällä on iso vaikutus siihen, kuinka paljon talon sinulla on varaa

- korko — Et tiedä, sinun asuntolainan korko varmasti, ennen kuin saat laina arvioiden alkaen useita lainanantajien. Oletuksena näkyy meidän laskin on keskimäärin päivänä käyt, sinun tulee olla suurempi tai pienempi, riippuen lähinnä luotto, käsiraha, ja velkataakka. Joten säätää kuin parasta mitä voi

- käsiraha — käsiraha vaikuttaa korko sekä yleistä homebuying talousarvioon., Olettaa, tarvitset vähintään 20% kauppahinnasta saada hyväksytty niin iso laina

- Muita omistusasumista kustannukset — Arvio tulevaisuuden asunnon vakuutusmaksut ja kiinteistövero. Laskurin numerot ovat osavaltion keskiarvoja. Ja lisää kuukausittaisiin asunnonomistajien yhdistysmaksuihin, jos olet ostamassa HOA: n alueella

muista, laskuri voi antaa vain arvion. Jos haluat tietää, onko sinulla todella varaa 1 miljoonan dollarin kotiin, sinun täytyy saada ennakkoon hyväksytty asuntolainan lainanantaja.,

ennakkohyväksyntä tarkoittaa, että lainanantaja on tarkistanut hakemuksessasi olevat luotot, tulot, säästöt ja muut erät.

jos kädessä on ennakkohyväksyntäkirje, jossa todetaan, että on varaa miljoonakotiin, niin se on enemmän tai vähemmän varma asia. (Paitsi jos jokin tilisi tai asuntolainan korko muuttuvat olennaisesti ennen ostoa.)

Aloita mortgage pre-hyväksyntä (Helmikuu 7., 2021)

Älä unohda omistusasumista kulut

toistaiseksi olemme vain katsoi ostohinta miljoonan dollarin talo.,

Olemme tutkineet rehtori (takaisinmaksun summa lainattu) ja korot oman asuntolaina. Ja olemme ottaneet huomioon todennäköiset kiinteistöverot ja asunnon vakuutus.

, mutta kodin omistamiseen liittyy paljon muitakin kustannuksia — etenkin arvokkaiden kiinteistöjen kohdalla. Ja sinun täytyy budjetoida myös näihin.

Päätöskurssi kustannukset

Ihmiset usein ajattelevat heidän kodin ostaminen budjetin kannalta käsiraha. Miljoonan dollarin kotiin tarvitaan todennäköisesti vähintään 100 000-200 000 dollaria, joka säästetään sillä osastolla.,

Mutta käsiraha ei ole ainoa asia säästää. Asunnonostajatkin joutuvat miettimään kotiostoksensa sulkemiskustannuksia.

Päätöskustannukset alkavat tyypillisesti noin 2 prosenttia ostajan lainasummasta.

Joten jos olet lainanotto $800,000 ostaa miljoonan dollarin talo, teidän päätöskurssi kustannukset voisi olla noin 16 000 dollaria tai enemmän. Sinun täytyy ottaa tämä luku huomioon, Kun mietit, kuinka pitkälle säästöt venyvät.

kiinteistöverot ja asunnon vakuutukset

Asunnonostajien on myös mietittävä tulevia kiinteistöverojaan.,

kiinteistöveroprosentit määräävät paikalliset veroviranomaiset, ja ne vaihtelevat paljon asuinpaikasta riippuen.

mutta ballpark-arvion mukaan keskimääräinen kansallinen kiinteistöveroprosentti on noin 1 prosentti.

se tarkoittaa 1m dollarin talolla, on hyvä mahdollisuus, että kiinteistöveroja voisi maksaa noin 10 000 dollaria vuodessa. Se tekee yli 800 dollaria kuukaudessa.

tutkimuskiinteistöveroprosentit, joissa aiot ostaa ja varmistaa, että lasket nämä kustannukset budjetissasi käynnissä oleviin asumiskustannuksiin.

Omakotivakuutus tulee todennäköisesti kalliimmaksi myös isommassa kodissa., Tyypillinen asunnonomistaja saattaa käyttää 50-75 dollaria kuukaudessa vakiomuotoisen kodin vakuutukseen.

mutta suurempi koti maksaa enemmän korvata, jos se tuhoutuu tulipalossa tai muussa katastrofissa. Luonnollisesti vakuutusyhtiö veloittaa suuremmasta riskistä enemmän.

odottaa maksavansa 100-200 dollaria kuukaudessa vakuuttaakseen miljoonakodin.

All-in, saat todennäköisesti maksaa $1000 per kuukausi, verot ja vakuutukset, huomattavan laskun edellä ja sen jälkeen pääoman ja koron maksu.

Juoksevat kulut, korjaukset ja huolto

isompi koti, sitä enemmän se maksaa ajaa., Suurempi neliömateriaali ja ehkä korkeammat katot, että rakastit, tarkoittaa sinulla on suurempi määrä lämpöä ja jäähtyä. Joten apuohjelma ja LVI huolto laskut tulevat olemaan paljon suurempi.

isompi koti tarkoittaa myös enemmän puhdistaa ja ylläpitää — ja usein tulee piha, joka ei vaadi ylläpitoa.

lyhyesti sanottuna ison kodin pitäminen hyvässä kunnossa ei ole halpaa. Eivätkä myöskään korjaukset. Joten suunnittele etukäteen ja varmista, että kodin osto budjetti jättää sinulle merkittävä tyyny säästötilillesi.,

1 m dollarin talon ostamisesta saatavat hyödyt

käynnissä olevat kustannukset voivat olla suuremmat isommalla kodilla. Nettovarallisuudellekin koituvien hyötyjen pitäisi kuitenkin tyypillisesti olla suurempia.

Todellakin, asunnon hinta arvostusta hyppäsi kuuden vuoden korkea yli 12 kuukautta, päättyy syyskuussa 2020, mukaan CoreLogic.

tuona aikana kotiarvot nousivat CoreLogicin mukaan 6,7% vuodessa.

se tarkoittaa, Että jos kotona oli arvoltaan $325,000, olisit lisännyt komea $21,775 sinun nettovarallisuus, että vuonna keskimäärin.

ja miljoonakoti?, Hinnat nousivat lähes 70 000 dollaria vuoden takaisesta. Joten olet todennäköisesti nähdä mukava tuotto rahaa sijoitat taloosi.

tietysti kaikki tämä nojaa siihen, että asuntojen hinnat jatkavat nousuaan. Ja me kaikki tiedämme, että ne hyvin satunnaisesti kaatuvat.

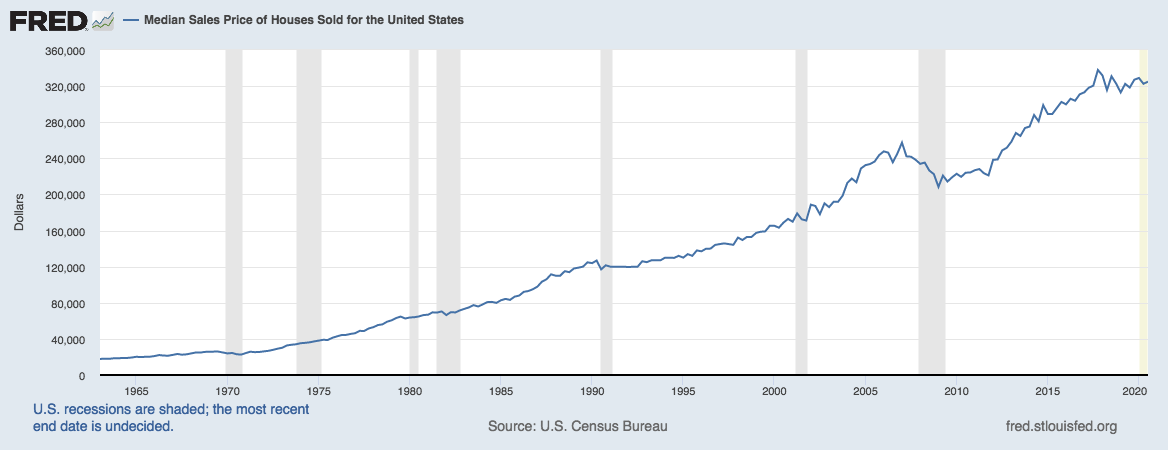

Mutta katso tämä kaavio Federal Reserve Bank of St. Louis:

Lähde: US Census Bureau ja USA., Department of Housing and Urban Development, Mediaani myyntihinta Taloja Myydään yhdysvalloissa

Voit nähdä, kuinka harvinainen se on kodin arvojen lasku — ja kuinka vahva yleinen nouseva suuntaus on.

voisi ajatella, että kiinteistö ei ole huono paikka sijoittaa miljoona dollaria.

Tänään hinnat ovat auttaa asunnon ostajien

Siellä on yksi muu trendi mahdollisille asunnon ostajien pitäisi kiinnittää huomiota, ja se on asuntolainojen korot.

matalat asuntolainakorot lisäävät kohtuuhintaisuutta. Ja tämän päivän hinnat ovat lähellä ennätyslukemia.,

joten jos on kalliiden asuntojen markkinoilla, on hyvä aika katsoa rahoitusta.

Vahvista uusi kurssi (Helmikuu 7., 2021)