– arvo-suhde, kutsutaan usein Ymp: n suhde, on taloudellinen tieto, joka mittaa yrityksen vakavaraisuutta laskemalla yhteensä velkaosuus yhtiön pääoma taseen rakennetta. Toisin sanoen se laskee yrityksen taloudellisen vipuvaikutuksen vertaamalla kokonaisvelkaa oman pääoman kokonaismäärään tai oman pääoman osaan. Yleisimmät kapitalisaatiosuhteet ovat:.,

- Velan ja oman pääoman suhde

- Pitkän aikavälin velan suhde

- Velan pääoman suhde

Velka ja oma pääoma ovat kaksi tärkeimmät osat pääomarakennetta yritys ja ovat tärkeimmät lähteet rahoittaa sen toimintaa.

määritelmä: mikä on Pääomitussuhde?

– Arvo suhde kuvataan sijoittajille, missä määrin yritys käyttää velan rahoittaa liiketoimintaansa ja laajennussuunnitelmat. Yleensä velkaa pidetään riskialttiimpana kuin omaa pääomaa (yhtiön näkökulmasta). Mitä korkeampi suhdeluku, sitä riskialttiimpi yhtiö on., Yritykset, joiden pääomitusaste on korkeampi, ovat suuremmassa vaarassa joutua maksukyvyttömäksi tai joutua konkurssiin, jos ne eivät pysty maksamaan velkaa ennalta määrätyn aikataulun mukaisesti. Kuitenkin, korkeampi velka kirjoja voisi myös olla tulos kasvattavan jos liiketoiminta kasvaa kannattavasti (enemmän tästä analyysi-osiossa).

yhtiö käyttää tätä suhdelukua pääomarakenteensa hallinnointiin ja velkakapasiteetin määrittämiseen. Sijoittajat käyttävät sitä arvioidakseen sijoitusten riskialttiutta ja muodostaakseen tärkeän osan omaisuuserien arvostusta (suurempi riski merkitsee odotettua suurempaa tuottoa)., Lainanantajat käyttävät sitä määrittääkseen, onko yhtiö ennalta määrätyissä rajoissa ja onko enemmän päätilaa lainata enemmän rahaa.

Let ’ s katsomaan miten laskea arvo suhde.

kaava

kapitaatiosuhteen kaava lasketaan jakamalla kokonaisvelka kokonaisvelkaan plus osakkaiden oma pääoma., Tässä on esimerkki:

Yhteensä Velka-Arvo = Taseen Velat / (Yhteensä Velat + oma Pääoma)

Voit myös laskea arvo suhde yhtälö jakamalla koko velan pääomaan.

velkaantumisaste = kokonaisvelat / oma Pääoma.

Kuten voit nähdä, että nämä molemmat kaavat ovat hyvin samankaltaisia ja voidaan laskea vähäisiä muutoksia toisistaan. Kaikki näiden yhtälöiden osatekijät löytyvät taseen kasvoilta.,

Yhteensä velka viittaa sekä pitkän aikavälin ja lyhyen aikavälin veloista yritys,

– oma pääoma viittaa kirja-arvo oman pääoman investointeja sijoittajat

velka-to-pääoma investoinnit on laskettu yksinkertaisesti jakamalla kaksi arvoa. Yhteensä velkaa cap-suhde, me yksinkertaisesti jakaa koko velan summa tai oman ja vieraan pääoman (eli koko pääomasta yhtiö)

Nyt kun tiedämme, miten laskea arvo suhde yhtälö, katsotaanpa katsomaan joitakin esimerkkejä.

Esimerkki

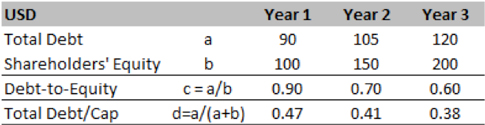

aloitamme hypoteettinen esimerkki Turner Co., Niiden kolme viimeistä toimintavuotta on koottu alla oleviin taulukoihin. Velan ja oman pääoman suhde vuonna 1 oli 0,9, mikä tarkoittaa, että jokaista 1 USD oman pääoman oli USD 0,9 velkaa kirjanpidossa. Tämä laski vuoden loppuun mennessä kolme 0,6: een.

toisaalta, Koko Velka-to-cap-suhde 0.47 vuonna 1 merkitsee sitä, että 47% pääoman rakenne Yhtiö rahoittaa Velka, kun taas loput 53% on kautta omaan pääomaan. Suhdeluku laskee 0,38: aan, mikä tarkoittaa oman pääoman käytön lisääntymistä tulevina vuosina.,

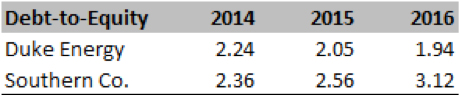

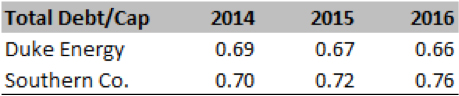

Nyt katsotaanpa reaalimaailman esimerkki Duke Energy ja Etelä-Yhteistyössä. Alla on lueteltu suhdeluvut, jotka on laskettu kunkin yrityksen SEC 10K: sta.

Kuten näemme numerot, velan suhde omaan pääomaan sekä yritykset ovat olleet yli 2,0 x (2014-16) mikä tarkoittaa, että suurin osa yritysten laajeneminen on ajanut velkataakan. Tätä vahvistaa myös kokonaisvelka / Ymp-suhde, jonka mukaan 65-70 prosenttia kokonaispääomasta on velkaa, kun taas loput on omaa pääomaa.,

tulkitaanpa nyt suhdelukua ja puretaan keskeiset tiedot yritysten taloudellisesta terveydestä.

Analyysi ja Tulkinta

Yleensä, korkki suhde alle 0,5 pidetään tervettä, mutta meidän täytyy tarkastella suhteessa yhteydessä yhtiö on ohi ja toimialan keskiarvoihin. Teollisuudenaloilla, jotka omistavat fyysistä omaisuutta (kuten hyötyyhtiöt), on tavallista, että velkaa on paljon enemmän kuin omaa pääomaa. Joskus tietty joukkovelkakirja tai laina liittyy tiettyyn hankkeeseen tai omaisuuserään.,

yllä olevassa Turner Co: n hypoteettisessa esimerkissä huomasimme, että molemmat suhdeluvut pienenevät. Näin ollen yhtiö saattaa olla toimittamassa tasettaan tai löytää oman pääoman edullisemmaksi rahoituslähteeksi velkaan verrattuna.

todellisessa maailmassa esimerkiksi Duke-ja Etelä, voimme nähdä, että kolmen vuoden aikana, Duke on vähentänyt sen vaikutusvaltaa kun taas Etelä on lisääntynyt sitä. Analysoimalla lukuja edelleen, huomaamme, että Southern on kasvanut merkittävästi, joten se tarvitsee velkaa kasvattaa liiketoimintaa., Jos tämä strategia osoittautuu oikeaksi, se voi luoda pitkän aikavälin arvoa sijoittajille.

kuten mikä tahansa suhdeluku, analyytikkojen on panostettava huomattavasti tämän suhteen purkamiseen ja ymmärrettävä taustalla olevat tekijät. Jokainen teollisuus on tyypillinen pääoman rakenteeseen (yrityskohtaisia eroja) ja tämä määrittää korkki suhde ylläpitämä yritys. Yritysten toimet (kuten M&A) voivat vaikuttaa myös yrityksen pääomarakenteeseen. Varsinkin, jos yritys ostaa hädänalaisia omaisuuseriä, niin yhdistetty pääomarakenne voi olla velaksi raskas., Analyytikon on oltava tietoinen kaikista näistä yhteyksistä ennen kuin hän muodostaa lausunnon yrityksen taloudellisesta terveydestä.

analyytikon pitäisi myös olla tietoinen yhtiön johdon kohdistamasta optimaalisesta pääomarakenteesta. Cap-suhdetta käytetään omaisuuserien hinnoittelussa (tai yrityksen arvostuksessa) diskonttokorkojen syöttötietona. Siksi analyytikoiden tulisi keskittyä kohdepääomarakenteeseen, jotta he ymmärtäisivät tulevaisuuden riskipotentiaalin. Analyytikoiden pitäisi aina selvittää, onko tämä tavoiterakenne käytännössä toteutettavissa, kun otetaan huomioon toimialan dynamiikka, yritysten toiminta ja makrotaloudellinen tila., Johto voi ohjata kohti erittäin aggressiivinen tavoitteet vain rauhoitella sijoittajan yhteisö, mutta se on tehtävä analyytikko ymmärtää herkkyys tämän suunnitelman. Tietoja johdon näkemys löytyy Johdon § 10-K tai selostukset tulos vuosineljänneksittäin puhelut.

velkaantuminen taseessa ei aina ole negatiivista. Velka voisi olla halvempaa kuin oma pääoma ja antaa jonkinlaisen verosuojan korkojen takaisinmaksuun. Huolellisesti käytettynä velalla voi siis olla suurentava vaikutus ansioihin., Liika velkaantuminen kuitenkin rajoittaa johdon päätöksentekoa, sillä lainanantajat yleensä perustavat liittoja, jotka kieltävät johtoa ryhtymästä tiettyihin toimiin, jotka voivat vaarantaa lainanantajan edun.

Käytännön Käyttö Selitys: Varoitukset ja Rajoitukset

Analyytikot täytyy olla varovainen käyttäen tase-numerot, koska ne ovat yleensä raportoitu kirja-arvo, joka voi olla merkittävästi erilainen kuin jälleenhankinta-arvo tai selvitystilaan omaisuuden arvoa., Analyytikko käyttää myös markkina-arvoa kirjanpitoarvon sijasta (jos yhtiö on listattu) ja velan käypää arvoa, jos joukkovelkakirjalainoilla käydään kauppaa myös markkinoilla.

analyytikon tulisi harkita useita taseen ulkopuolisia eriä, kuten käyttövuokrausta, tiettyjä eläkevelvoitteita saadakseen kokonaiskuvan pitkäaikaisesta velvoitteesta.

Lopuksi, tämä suhde olisi tarkasteltava yhdessä useiden muiden vähimmäisomavaraisuusastetta saada kokonaisvaltainen näkemys rahoituksen riskisyyttä yritys., Jotkut tärkeimmät tunnusluvut tässä tapauksessa voisi olla:

- LT velka/Ymp Yhteensä

- Koko velka/taseen loppusumma

- Yhteensä velka/oma Pääoma

- LT velka/ oma Pääoma

lopuksi, tämä artikkeli esittelee tärkeä käsite pääoman rakenteen yhtiön, ja omaisuuden arvostus, joka on laajalti käytetty omaisuuden hinnoittelu ja arvostus.