Los terremotos no están cubiertos por una póliza de seguro de hogar estándar, por lo que deberá agregar cobertura contra terremotos a su póliza o comprar un seguro contra terremotos independiente para proteger su hogar de los daños causados por terremotos. Pero la cobertura puede ser bastante costosa en áreas propensas a terremotos, y los deducibles del seguro contra terremotos suelen ser altos y tienden a exceder la cantidad de pérdida que está reclamando.

a pesar de los aspectos negativos, el seguro contra terremotos es esencial si vive cerca de una falla activa., También debe tener en cuenta que el costo de perder su casa a un terremoto y no tener seguro es mucho mayor que el costo del seguro contra terremotos en sí. Una póliza de terremoto también puede ser requerida por su prestamista hipotecario dependiendo de donde usted vive y el riesgo de terremoto de su casa.,

key TAKEAWAYS

-

dado que el seguro para Propietarios de viviendas no cubre los daños causados por terremotos o volcanes, necesitará un seguro contra Terremotos para cubrir sus pertenencias personales y domésticas de esos peligros

-

el seguro contra Terremotos generalmente no es requerido por los prestamistas hipotecarios, pero es una good 100,000 de cobertura le costará entre $500 y 1 1,000 en primas anuales promedio

¿necesita un seguro contra terremotos?,

el seguro contra terremotos no es requerido por la ley, y los prestamistas hipotecarios generalmente no lo requerirán a menos que su casa esté en un área de alto riesgo de terremotos. Pero aún debe considerar la cobertura si vive en un área propensa a la actividad sísmica. Si vive en cualquiera de las áreas de alto riesgo indicadas a continuación, debe considerar obtener cobertura contra terremotos.

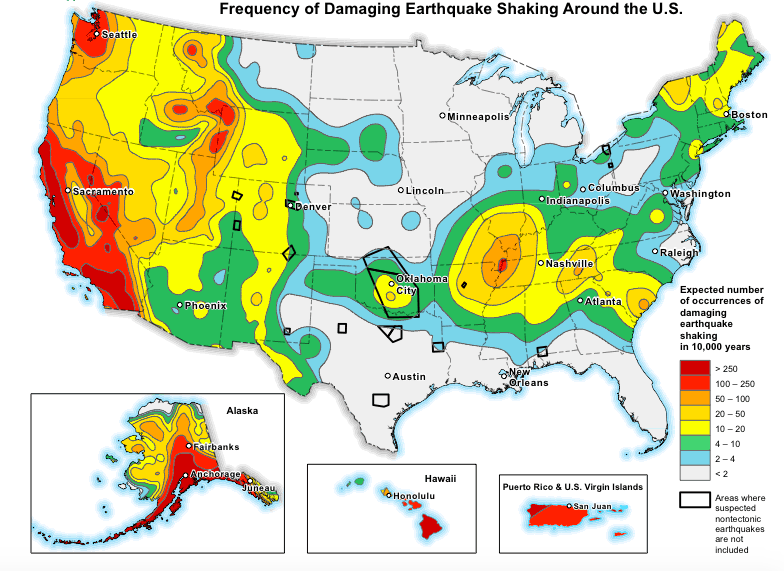

Mapa de peligros sísmicos cortesía de los EE.UU., Los hogares en ciertas partes de California, Alaska, Oregón, Washington, Nevada y Hawái tienen un riesgo particularmente alto de daños por terremotos, y los temblores también se están volviendo comunes en partes de Texas y Oklahoma donde el fracking es común.

asegúrese de investigar un poco y ver si necesita cobertura., Los factores más importantes para determinar el riesgo de terremoto de una propiedad son:

-

Las distancias de su casa a una línea de falla

-

el tipo de construcción de su casa (si es una casa de piedra o ladrillo, tiene una mayor probabilidad de ser dañado por un terremoto)

-

,

la mayoría de las pólizas o endosos de terremotos, a menos que se indique explícitamente lo contrario, solo cubren la pérdida física directa de un terremoto durante su evento sísmico, lo que significa uno o más terremotos o erupciones volcánicas en un período de tiempo especificado por su aseguradora. Las réplicas que ocurren a raíz de un terremoto dentro del período de tiempo especificado cuentan para el evento sísmico.

el alcance de su cobertura contra terremotos variará dependiendo de su aseguradora y factores como el tipo de construcción de su propiedad., La cobertura para casas de ladrillo u otra albañilería exterior, por ejemplo, generalmente se excluye de su póliza a menos que tenga cobertura adicional.

otras estructuras en su propiedad (como garajes independientes y cercas), paisajismo y piscinas también están generalmente excluidas del seguro contra terremotos a menos que agregue un endoso o una cláusula adicional a la póliza.

puede esperar que una póliza de terremoto estándar cubra:

el costo de reconstrucción de la casa

a menos que sea chapa de mampostería, aunque el estuco generalmente está cubierto., Además, también se cubre el daño a la tierra, las pasarelas y las entradas que inhiben directamente su capacidad de acceder a la casa.

propiedad Personal

con sublimits especiales para ciertos tipos de objetos de valor, como joyas, electrónica, pieles y objetos de colección.

gastos de vida adicionales

mejor conocido en el seguro de hogar como cobertura de pérdida de uso: esta parte de su póliza cubre sus gastos de vida adicionales por «el menor tiempo razonablemente necesario», de acuerdo con una póliza de la Autoridad de terremotos de California., Si alquila su casa a otros y está dañada, también se le reembolsarán los ingresos por alquiler perdidos., mejoras en el código de construcción

-

reparación de terrenos que es necesaria para estabilizar o apoyar su hogar

-

mejoras de reemplazo de seguridad y eficiencia energética en la propiedad dañada (lo que significa que si usted incurre en una pérdida, se le reembolsará el costo de reemplazo de las mejoras del hogar de eficiencia energética hasta un cierto límite)

la manera fácil de comprar un seguro de vivienda asequible

deje que nuestros expertos lo guíen hacia el mejor plan de seguro de vivienda para usted, su familia y su hogar.,

qué peligros está asegurado contra

Como hemos discutido anteriormente, el seguro contra terremotos cubre su casa de daños sísmicos, lo que significa pérdidas relacionadas con terremotos y volcánicas. It also covers a fair amount of extenuating circumstances. Por ejemplo, el seguro contra terremotos cubre daños por agua si un terremoto hace que su plomería se rompa y el agua daña sus pertenencias personales.

la siguiente tabla detalla qué tipo de seguro cubre ciertos peligros costosos., Como puede ver, varios peligros están cubiertos a través de su seguro de vivienda a través de un endoso de cobertura adicional.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., De hecho, la mayoría de los terremotos son pequeños y duran solo unos pocos segundos. Pero todo lo que se necesita es uno para causar una carnicería estructural completa a su hogar y áreas circundantes.

si usted vive dentro de, por ejemplo, 30 millas de una falla activa o volcán, sus costos de seguro pueden ser más altos que si usted vive a 100 millas de distancia de uno. Pero el costo de no tener seguro resultará ser mucho mayor si algo malo sucede.

si usted está en la valla sobre el seguro contra terremotos, usted debe preguntarse cuánto costaría reconstruir su casa sin seguro., También debe tener en cuenta que, incluso si su casa es destruida por un terremoto, todavía está en el gancho para cualquier pago de hipoteca restante que le queda.

Las Casas de ladrillo, adobe, hormigón y piedra son especialmente susceptibles a sufrir daños por terremotos, ya que son inflexibles y no están construidas para soportar eventos sísmicos. Si usted vive en una casa de ladrillo o piedra, usted querrá especialmente considerar el seguro contra terremotos. Como mencionamos anteriormente, para obtener cobertura para la chapa de mampostería, deberá agregar un respaldo a una política estándar de quake u optar por un plan más sólido.,

cuando el seguro contra terremotos no vale la pena

El seguro contra Terremotos podría no parecer que vale la pena por algunas razones:

-

es bastante limitado, solo cubre terremotos y volcanes y muy poco daño próximo relacionado con esos desastres

-

es mucho dinero para algo que sucede tan raramente como un terremoto importante o erupción volcánica

el otro problema con el seguro contra terremotos es deducibles — sus gastos de bolsillo antes de que su seguro le reembolse por una pérdida., Los deducibles por terremoto suelen ser entre el 5 y el 25% del valor asegurado de su casa, que puede ser muy alto si su casa está asegurada por, digamos, 3 300,000. Eso significa que si su casa incurre en una pérdida de 7 75,000 y tiene un deducible del 20%, tendrá que pagar los primeros 6 60,000 (300,000 x 0.20) antes de que su compañía de seguros cubra los remaining 15,000 restantes.

ahora dicen que el daño del terremoto a su casa ascendió a 5 50,000. En ese caso, ni siquiera podría presentar una reclamación ya que su deducible (6 60,000) excedió el monto de la pérdida.,

cómo se determinan las tarifas de seguro contra terremotos

Al igual que el seguro de hogar, sus tarifas de seguro contra terremotos están determinadas en gran medida por el valor asegurado de su casa o el límite de cobertura de su vivienda. Su límite de vivienda debe ser igual al costo de reconstrucción de su casa, no su precio de venta o valor tasado, sino la cantidad que costaría reconstruir su casa a los precios actuales de construcción y mano de obra.

en California, cada coverage 100,000 de cobertura le costará premium 500 a premium 1,000 en prima anual, por lo que una casa más grande naturalmente tendrá tarifas mucho más altas que una casa pequeña o mediana., Otros factores que entran en la determinación de sus tarifas son:

-

la edad y ubicación de su casa

-

la fundación de su casa (losa o elevada)

-

su deducible (cuanto mayor sea su deducible, más bajas serán sus tarifas)

-

cualquier cobertura o respaldo adicional

-

el tipo de construcción de su casa (marco/p>

cuando realizamos una cotización de muestra para el seguro contra terremotos a través del departamento de seguros de California, descubrimos que las casas de albañilería cuestan la asombrosa cantidad de 2 2,000 más para asegurar anualmente que las casas marco.,

para mantener sus tarifas bajas, consulte con su proveedor de seguros para ver qué tipo de descuentos o créditos están disponibles. La Autoridad de terremotos de California, por ejemplo, ofrece descuentos de hasta el 20% para casas construidas con marcos que se construyeron antes de 1960 si se modernizan con características estructurales a prueba de terremotos, como pernos de cimientos y refuerzos de paredes lisiadas. Si usted es dueño de una casa Más Nueva, sus tarifas ya serán más bajos, ya que está construido hasta el código.,

entendiendo los deducibles por terremoto

Como mencionamos hace un poco, sus deducibles por terremoto son un porcentaje del valor asegurado de su casa. Por lo general, tiene que pagar deducibles separados para las diversas partes de su póliza, como su cobertura de propiedad personal y otra cobertura de estructuras (con un endoso). Sus gastos de subsistencia adicionales generalmente no están sujetos a un deducible.,

la siguiente tabla ilustra cómo funcionan los deducibles con respecto a sus límites de cobertura:

eso significa que si incurre en losses 305,000 en pérdidas en una propiedad que está asegurada por 3 320,000, es posible que tenga que pagar hasta 9 90,000 de su bolsillo si es responsable de los deducibles del 25% por separado. Esto funciona de manera diferente a la cantidad deducible en dólares con el seguro de propietarios de viviendas, donde normalmente solo es responsable de su deducible único.,

si no puede pagar su deducible y vive en una «zona de desastre» designada por FEMA, es posible que pueda obtener asistencia financiera de FEMA o del Departamento de seguros de California. También puede solicitar un préstamo a bajo interés con la administración de Pequeñas Empresas (SBA, por sus siglas en inglés), que ofrece préstamos para casos de desastre tanto a propietarios como a propietarios de pequeñas empresas.

cómo obtener un seguro contra terremotos

para obtener un seguro contra terremotos, consulte con su compañía de seguros de hogar para ver si simplemente puede agregar un endoso a su póliza estándar (HO-3)., Los endosos son valiosos porque es posible que pueda presentar una reclamación que involucre varias secciones de su póliza. Por lo tanto, si su casa sufre daños por incendio, daños por agua y daños por terremoto, está presentando una reclamación a una sola compañía de seguros.

si su aseguradora no ofrece una póliza o endoso para terremotos, consulte con su agente de seguros para el hogar o el sitio web del departamento de seguros del Estado para obtener una lista de compañías o compañías de líneas excedentes o excedentes que ofrecen cobertura para terremotos., Particularmente en California, las compañías de seguros que venden seguros para Propietarios de viviendas están obligadas por las regulaciones estatales a ofrecer también un seguro contra terremotos.

Las aseguradoras de California ofrecen seguro contra terremotos a través de la Autoridad de terremotos de California (Cea), una organización financiada con fondos privados que vende seguros contra terremotos a través de líneas privadas. Si está buscando una cobertura contra terremotos más sólida, hay una serie de compañías especializadas, como GeoVera y Arrowhead Insurance, que escriben sus propias pólizas en California, Oregón y Washington.