la razón de capitalización, a menudo llamada razón de capitalización, es una métrica financiera que mide la solvencia de una empresa calculando el componente de deuda total de la estructura de capital de la empresa del balance. En otras palabras, calcula el apalancamiento financiero de la empresa comparando la deuda total con el capital total o una sección de capital. Los ratios de capitalización más comunes son:.,

- ratio deuda/capital

- ratio deuda a largo plazo

- ratio deuda/capitalización

La deuda y el capital son los dos componentes principales de la estructura de capital de una empresa y son las principales fuentes para financiar sus operaciones.

definición: ¿Cuál es la relación de capitalización?

el ratio de capitalización describe a los inversores la medida en que una empresa está utilizando la deuda para financiar sus planes de negocio y expansión. En general, la deuda se considera más riesgosa que el capital (desde el punto de vista de la empresa). Por lo tanto, cuanto mayor es la proporción, más riesgosa es la empresa., Las empresas con mayor ratio de capitalización corren un mayor riesgo de insolvencia o quiebra en caso de que no puedan pagar la deuda según el cronograma predeterminado. Sin embargo, una mayor deuda en los libros también podría generar ganancias si el negocio está creciendo de manera rentable (más sobre esto en la sección de análisis).

la empresa utiliza este ratio para gestionar su estructura de capital y determinar la capacidad de deuda. Los inversores lo utilizan para medir el riesgo de la inversión y forman un componente importante de la valoración de activos (un mayor riesgo implica un mayor rendimiento esperado)., Los prestamistas lo utilizan para determinar si la empresa está dentro de los límites predeterminados y si hay más espacio para prestar más dinero.

echemos un vistazo a cómo calcular el ratio de capitalización.

fórmula

la fórmula de la relación de capitalización se calcula dividiendo la deuda total entre la deuda total más el patrimonio neto de los accionistas., Este es un ejemplo:

total Debt to Capitalization = total Debt/(total Debt + Shareholders’ Equity)

también puede calcular la ecuación de ratio de capitalización dividiendo la deuda total por el capital de los accionistas.

ratio deuda-capital = deuda Total / capital de los accionistas

Como puede ver, ambas fórmulas son muy similares y se pueden calcular mediante una ligera modificación entre sí. Todos los componentes de estas ecuaciones se pueden encontrar en la cara del balance.,

la deuda Total se refiere tanto a las deudas a largo plazo como a corto plazo de una empresa

El capital del accionista se refiere al valor contable de la inversión de capital realizada por los inversores

la inversión de deuda a capital se calcula simplemente dividiendo los dos valores. Para la relación deuda total a capitalización, simplemente dividimos la deuda total con la suma o capital y deuda (es decir, el capital total de una empresa)

ahora que sabemos cómo calcular la ecuación de la relación de capitalización, echemos un vistazo a algunos ejemplos.

ejemplo

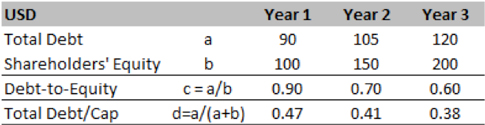

comenzaremos con un ejemplo hipotético de Turner Co., En los cuadros que figuran a continuación se resumen sus tres últimos años de actividad. La relación deuda-capital en el año 1 fue de 0,9, lo que implica que por cada USD 1 de capital había USD 0,9 de deuda en los libros. Esto se redujo al final del tercer año a 0,6.

por otro lado, el ratio deuda / capitalización Total de 0,47 en el año 1 implica que el 47% de la estructura de capital de la empresa A está financiado por deuda, mientras que el 53% restante es a través de capital. Esta relación se reduce a 0,38, lo que implica un mayor uso del capital en los próximos años.,

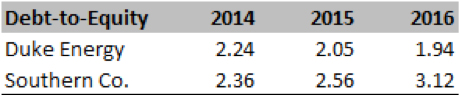

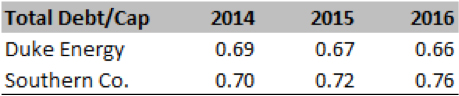

ahora veamos un ejemplo del mundo real de Duke Energy y Southern Co. A continuación se enumeran los ratios calculados a partir de la SEC 10K para cada empresa.

Como podemos ver en los números, la relación deuda / capital para ambas empresas ha sido superior a 2.0 x (2014-16), lo que implica que la mayoría de la expansión de las empresas está impulsada por la deuda. Esto queda corroborado por la relación deuda/Cap Total, que sugiere que el 65-70% del capital total es deuda, mientras que el resto es capital.,

ahora interpretemos la relación y extraigamos información clave sobre la salud financiera de las empresas.

análisis e interpretación

En general, un coeficiente de capitalización inferior a 0,5 se considera saludable, pero tenemos que mirar el coeficiente en el contexto de los promedios pasados de la empresa y de la industria. Para las industrias, que poseen activos físicos, (como las empresas de servicios públicos) es común tener una deuda mucho mayor en comparación con el capital. A veces, un bono o préstamo en particular está vinculado a un proyecto o activo en particular.,

en el ejemplo hipotético de Turner Co anterior, notamos que ambas proporciones se están reduciendo. Por lo tanto, la compañía podría estar en proceso de entregar su balance o está encontrando que el capital es una fuente de financiación más barata en comparación con la deuda.

en el ejemplo del mundo real de Duke y Southern, podemos ver que en el período de tres años, Duke ha reducido su apalancamiento mientras que Southern lo ha aumentado. Analizando los números más, nos damos cuenta de que Southern se ha estado expandiendo significativamente, por lo tanto, necesita deuda para hacer crecer los negocios., Si esta estrategia resulta correcta, podría crear valor a largo plazo para los inversores.

al igual que con cualquier relación, los analistas necesitan gastar un esfuerzo considerable para decodificar esta relación y comprender los factores subyacentes. Cada industria tendrá una estructura de capital típica (con diferencias específicas de la empresa) y esto determinará el coeficiente de capitalización mantenido por la empresa. Las acciones corporativas (como M& A) también pueden afectar la estructura de capital de una empresa. Especialmente, si una empresa está comprando activos en dificultades, entonces la estructura de capital combinada podría ser pesada deuda., El analista debe ser consciente de todos estos contextos antes de formarse una opinión sobre la salud financiera de una empresa.

El analista también debe ser consciente de la estructura de capital óptima a la que se dirige la dirección de la empresa. El coeficiente de capitalización se utiliza en la fijación de precios de activos (o valoración de la empresa) como un insumo para las tasas de descuento. Por lo tanto, los analistas deben centrarse en la estructura de capital objetivo para comprender el potencial de riesgo futuro. Los analistas siempre deben determinar si esta estructura objetivo es factible en la práctica dada la dinámica de la industria, las operaciones de la empresa y la condición macroeconómica., La gerencia podría guiar hacia objetivos muy agresivos solo para apaciguar a la comunidad de inversores, pero es el trabajo de un analista comprender la sensibilidad de este plan. Los detalles sobre la vista de gestión se pueden encontrar en la sección de discusión de gestión de un 10-K o las transcripciones de las llamadas de ganancias trimestrales.

tener deuda en el balance no siempre es negativo. La deuda podría ser más barata que el capital y proporciona cierto grado de protección fiscal en términos de reembolso de intereses. Por lo tanto, utilizado cuidadosamente, la deuda puede tener un impacto de aumento en las ganancias., Sin embargo, demasiada deuda restringe la toma de decisiones de la administración, ya que los prestamistas normalmente establecen convenios que prohíben a la administración tomar ciertas acciones que pueden poner en peligro los intereses del prestamista.

explicación del uso práctico: precauciones y limitaciones

Los analistas deben tener cuidado al utilizar los números del balance, ya que normalmente se reportan a su valor contable, que puede ser significativamente diferente del valor de sustitución o el valor de liquidación del activo., El analista también utiliza la capitalización de mercado en lugar del valor contable (en caso de que la empresa cotiza en bolsa) y el valor actual de la deuda si los bonos también se negocian en el mercado.

El analista debe considerar varias partidas fuera de balance, como el arrendamiento operativo, ciertas obligaciones de pensiones para obtener una imagen completa de las obligaciones a largo plazo.

Por último, este ratio debe analizarse junto con varios otros ratios de apalancamiento para obtener una visión holística del riesgo financiero de una empresa., Algunos de los ratios más relevantes en este caso podrían ser:

- LT deuda/capitalización total

- deuda Total/activos totales

- deuda Total/patrimonio

- LT deuda/ patrimonio

En conclusión, este artículo introduce un concepto importante sobre la estructura de capital de una empresa y la valoración de activos que se usa ampliamente en la valoración y valoración de activos.