Mortgage Q&una serie: «¿Qué es una carta de explicación?»

Si actualmente está pasando por el alegre proceso de obtener un préstamo hipotecario, es posible que se le haya pedido que proporcione una «carta de explicación» o LOE para proporcionar un poco más de color a lo que el asegurador podría sentir que es un asunto complicado.

Puede pensar en el asegurador de hipotecas como un detective de préstamos hipotecarios, uno contratado para descubrir cualquier cosa anormal que pueda aparecer en su archivo de préstamo a medida que se presenta la documentación.,

claro, el papeleo requerido podría estar allí, y su puntaje de crédito y la relación DTI podrían ser acertados, pero es el trabajo del asegurador leer entre líneas.

de lo contrario, las solicitudes de hipotecas realmente podrían alimentarse a través de sistemas automatizados de Suscripción y ese sería el final de la misma. Ya no necesitaríamos seres humanos.

Este no es el caso, al menos no todavía, así que espere que su solicitud de hipoteca sea examinada, y esté preparado para «explicarse» si surge algo que el asegurador siente que necesita explicar.,

definitivamente no discutas con el suscriptor o sé desafiante, eso nunca es una estrategia muy buena.

en última instancia, cuanto más rápido pueda obtener las respuestas que necesitan, más rápido podrá cerrar su préstamo hipotecario y seguir adelante con su vida.

¿por qué podría ser necesaria una carta de explicación?,empleo

los requisitos de la carta de explicación variarán según el prestamista

hay muchas situaciones en las que se puede requerir una carta de explicación, demasiadas para nombrar realmente. Y probablemente nuevos que se generan a diario.

Además, la necesidad de un LOE variará según el prestamista hipotecario. No todos ellos requerirán uno dependiendo de la situación en cuestión. En última instancia, algunos prestamistas y aseguradores serán más estrictos y/o cautelosos que otros.,

dicho esto, algunos de los más comunes tienden a hacer con activos también conocidos como dinero, y de dónde vino.

por ejemplo, si proporcionó estados de cuenta bancarios para satisfacer una de las condiciones de su préstamo, el asegurador podría marcar algunas de las transacciones o depósitos al revisarlas.

tal vez hay un depósito de $10,000 en la cuenta, que no se alinea con lo que haces en el camino del salario. Parece un poco fuera de lugar, incluso si es totalmente legítimo.,

el asegurador puede pedirle que explique ese depósito para asegurarse de que es kosher y no de una fuente no elegible.

digamos que el dinero vino de una de sus otras cuentas, y simplemente transfirió el dinero entre cuentas.

usted proporcionaría un LOE al asegurador explicándole esto. Pero ese no sería el final de la historia. Si su LOE incluía detalles de otra cuenta bancaria, seguramente querrían estados de cuenta de esa cuenta bancaria también para revisar la actividad y asegurarse de que todo cuadra.,

a veces, si tienes suerte, es posible que incluso te pidan que se te ocurra otra carta de explicación debido al contenido de tu LOE anterior. En efecto, un LOE por un LOE.

como puede ver, las cosas pueden ponerse muy turbias con prisa, por lo que es mejor mantener las cosas realmente ordenadas antes de solicitar un préstamo hipotecario.

rara vez los aseguradores hipotecarios están completamente satisfechos con todo lo que se les presenta. Y cuanto más se pone delante de ellos, más posibilidades tienen de pedir, bueno, más.,

plantilla de Carta de explicación

- incluir un encabezado básico y saludo

- Una breve explicación para resolver la confusión (corto y dulce!)

- firmar y fecharlo

- y proporcionar la documentación necesaria para hacer una copia de seguridad de la carta

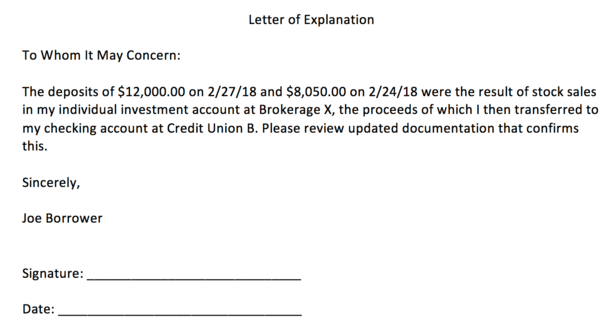

- echa un vistazo a la siguiente muestra

la captura de pantalla anterior es una plantilla LOE de muestra que creé en cuestión de minutos si te preguntas cómo escribir una carta de explicación.

la buena noticia es que es súper fácil crear uno., Básicamente es solo un documento de Word (o programa comparable) con un pequeño encabezado y luego un breve párrafo o dos para proporcionar claridad, seguido de su firma y la fecha en que se escribió.

no hay pautas de formato establecidas para un LOE, por lo que puede poner la fecha en la parte superior o inferior, y omitir el saludo si lo desea. Realmente no importa demasiado, siempre y cuando los detalles clave están allí.

Puede poner «Carta de explicación» o «Carta de explicación» en la parte superior, seguida de una breve descripción del problema en cuestión, luego su nombre/firma/Fecha., Realmente no se necesita mucho esfuerzo para crear uno.

Esa es la parte fácil. La parte difícil podría ser proporcionar documentación de respaldo o presentar su caso si no tiene una explicación disponible. Lo que escribes en esos párrafos es muy importante, así que no apresures el mensaje central que estás tratando de transmitir.

En resumen, cualquier cosa que estés explicando tiene que tener sentido y, lo que es más importante, tranquilizar al suscriptor. Necesitan sentirse cómodos Aprobando su préstamo, y lo que sea que requiera la LOE para comenzar, los hizo temerosos.,

ciertamente no es el fin del mundo, y a menudo solo escuchar en sus propias palabras que X sucedió debido a Y es lo suficientemente bueno, con esa documentación de apoyo para probarlo. Creer en tu palabra no es generalmente aceptable.

de cualquier manera, no tenga miedo de preguntar al oficial de préstamos o agente hipotecario exactamente lo que quieren escuchar, o cómo debe dar formato a la carta. Si tiene preguntas o no está seguro, pregunte antes de enviar documentos que podrían meterle en más problemas.,

mantenga Simple evitar LOEs

- piense en lo que podría hacer tropezar al asegurador de antemano

- tome medidas para resolver estos asuntos antes de solicitar una hipoteca

- Para que no sea necesario comenzar con una LOE

- Puede hacer la vida mucho más fácil y mejorar las posibilidades de aprobación de préstamos

Su mejor movimiento podría ser obtener todos sus patos en una fila mucho antes de solicitar una hipoteca. Si necesita mover algo de dinero, podría ser prudente hacer esas transferencias 60+ días antes de la solicitud de préstamo.,

los prestamistas hipotecarios generalmente solo piden sus últimos dos estados de cuenta bancarios mensuales, por lo que la actividad que ocurrió antes no debería ser visible.

cualquier actividad financiera que tenga lugar en los dos meses anteriores a la solicitud podría complicar las cosas y requerir más papeleo. Y con eso, escrutinio.

si sus cuentas están relativamente intactas y no hay nada inusual presente, lo ideal es que pueda patinar sin condiciones adicionales.

lo mismo ocurre con la apertura de nuevas cuentas: si no tienes que hacerlo, no lo hagas. Sólo hace la vida más complicada.,

si está pensando en cambiar de trabajo, tal vez espere. Cualquier cosa que creas que puede sonar sospechoso o complicado podría ser mejor evitar, por ahora. O al menos hasta que los fondos de préstamo!

al final del día, los LOEs no son realmente difíciles de proporcionar o completar, pero pueden conducir a problemas más grandes si no tiene buenas respuestas.

como se ha señalado, haga todo lo posible para jugar a la pelota y hacer las cosas bien con todos para evitar el drama innecesario.