espere necesitar al menos 1 100k de ingresos por una casa de 1 1m

no hay una fórmula mágica que diga que necesita x ingresos para pagar una casa de $1 millón. Porque el ingreso es solo parte de la ecuación.

con un perfil financiero realmente fuerte — crédito alto, deudas bajas, grandes ahorros — puede permitirse una casa de 1 1 millón con un ingreso de alrededor de 1 100k.

pero si sus finanzas no son tan fuertes, es posible que necesite un ingreso superior a 2 225K por año para comprar esa casa de un millón de dólares.,

¿Se pregunta cuánta casa puede pagar? Así es como puedes averiguarlo.

Verifique su presupuesto de compra de casa (Feb 7th, 2021)

en este artículo (Saltar a…)

- ingresos para pagar una casa de un millón de dólares

- Calcule su presupuesto de compra de casa

- No se olvide de los costos de propiedad de vivienda

- beneficios de comprar una casa de $1m

- tasas hipotecarias de hoy

ingresos para pagar una casa de un millón de dólares

como dijimos anteriormente, los ingresos son solo un factor en el presupuesto de compra de su casa.,

el precio de compra que puede pagar también depende de su:

- relación deuda-ingreso (DTI)

- puntaje de crédito

- cantidad del pago inicial

- tasa hipotecaria

experimentamos con algunos de estos factores utilizando nuestra calculadora de asequibilidad de la vivienda para mostrarle cuánto puede afectar su presupuesto.

prestatario Prime-income 147,000 de ingresos necesarios

nuestro primer ejemplo se centra en un prestatario tradicional ‘prime’. Tienen:

- Un pago inicial del 20% ($210,000)

- solo 2 250 en deudas mensuales preexistentes

- Una Excelente tasa hipotecaria de 2.,75%

Este prestatario puede permitirse una casa de dollar 1 millón de dólares con un salario de $147,000. Su pago mensual de la hipoteca sería de alrededor de $4,100.

alto DTI-income 224,000 ingreso necesario

dejemos todo lo demás igual que en el primer ejemplo, pero aumente los pagos mensuales de la deuda del prestatario a 2 2,500.

para aquellos que pagan manutención infantil múltiple y pagos de pensión alimenticia, eso podría ser más realista, incluso si sus deudas son solo promedio.

y otros tienen ese nivel de pago de la deuda incluso sin compromisos familiares., Piense en automóviles de lujo, botes, autocaravanas y otros juguetes de gran costo.

en este escenario, el ingreso necesario para pagar una vivienda que cuesta 1.031 millones sería de 2 224,000.

para pagar esta casa, usted necesitaría un pago inicial ligeramente más alto de 2 214,000. Y los pagos mensuales costarían alrededor de 4 4,220.

claramente, las deudas existentes hacen una gran diferencia en la asequibilidad de la vivienda. Su salario debe ser 7 77,000 más alto para comprar una casa de precio similar.

crédito más bajo — income 224,000 ingresos necesarios

en la mayoría de los casos, un precio de compra de un millón de dólares requerirá un préstamo jumbo.,

para obtener un préstamo jumbo, normalmente necesita un puntaje de crédito de 700 o superior. Pero digamos que un prestatario tiene un puntaje de crédito en el extremo inferior del rango aprobable.

un crédito más bajo significa que tendrán que pagar una tasa de interés más alta que nuestro ejemplo anterior. Diremos 3.0% en lugar del 2.75% usado anteriormente.

y eso sigue suponiendo payments 2,500 en pagos mensuales de la deuda.

pago inicial Extra grande-income 110,000 ingreso necesario

digamos que puede pagar un pago inicial del 50%. Tal vez usted ha acumulado un montón de plusvalía como propietario de una casa de larga data. O tal vez has tenido una ganancia inesperada.,

Lo más probable es que, en su feliz situación financiera, haya pagado la mayor parte de su deuda, por lo que devolveremos ese número a 2 250 al mes.

al reducir la mitad del precio de compra (5 500,000), puede pagar una casa de 1 1 millón con un ingreso de solo 1 110,000.

incluso poner el 30% Hace una gran diferencia en comparación con el 20%.

con un 30% de descuento, usted podría permitirse una casa de 1 1,037,000 con un ingreso de $140,000. Compare eso con la necesidad de un ingreso cercano a 1 150,000 si pone solo el 20%.,

cómo calcular su presupuesto de compra de vivienda

la mejor manera de calcular su presupuesto de compra de vivienda — sin ponerse en contacto con un prestamista — es utilizar una calculadora de hipotecas.

esta calculadora de hipotecas le ayudará a averiguar cuánta casa puede pagar en función de su salario, pago inicial y deudas. También tiene en cuenta otros factores, como la tasa de interés de su hipoteca y los impuestos estimados a la propiedad y los costos de seguro de vivienda.

para obtener la mejor estimación, sea lo más preciso posible al completar cada campo.,

- ingreso anual-su ingreso bruto de todas las fuentes antes de impuestos

- Estado – su ubicación puede afectar el acuerdo que obtendrá. Y también afectará sus impuestos a la propiedad

- deudas mensuales: pagos mínimos con Tarjeta, Más cuotas de Préstamos, más pensión alimenticia y manutención de los hijos. En otras palabras, todas sus ineludibles obligaciones financieras mensuales. Pero no cosas que varían, como alimentos, gas, servicios públicos, etc.

- plazo del préstamo: ¿está utilizando un préstamo hipotecario de tasa fija a 30 años o un préstamo de tasa fija a 15 años?, Esto tendrá un gran impacto en la cantidad de casa que puede pagar

- tasa de Interés: no sabrá su tasa hipotecaria con certeza hasta que obtenga estimaciones de préstamos de múltiples prestamistas. El valor predeterminado que se muestra en nuestra calculadora es una tasa promedio en el día de su visita; la suya será mayor o menor, dependiendo principalmente de su crédito, Pago inicial y carga de deuda. Así que ajuste lo mejor que pueda

- pago inicial-su pago inicial afecta su tasa de interés, así como su presupuesto general de compra de vivienda., Suponga que necesitará al menos el 20% del precio de compra para obtener la aprobación de un préstamo tan grande

- Otros costos de propiedad de vivienda: Calcule sus primas de seguro de vivienda e impuestos a la propiedad futuros. Los números en la calculadora son promedios estatales. Y agregue las cuotas mensuales de la Asociación de propietarios, Si está comprando en el área de una HOA

recuerde, una calculadora solo puede darle una estimación. Para saber si realmente puede pagar una casa de 1 1 millón, deberá obtener la aprobación previa de un prestamista hipotecario.,

la aprobación previa significa que el prestamista ha verificado su crédito, ingresos, ahorros y otros elementos en su solicitud.

Si tiene una carta de aprobación previa en la mano que indica que puede pagar una casa de un millón de dólares, entonces es más o menos una cosa segura. (A menos que cualquiera de sus finanzas o tasas hipotecarias cambien sustancialmente antes de la compra.)

Comience su pre-aprobación de hipoteca (Feb 7th, 2021)

no se olvide de los costos de propiedad de vivienda

hasta ahora, solo hemos mirado el precio de compra de una casa de un millón de dólares.,

hemos explorado el principal (el pago de la suma que pidió prestada) y los intereses de su hipoteca. Y hemos tenido en cuenta sus probables impuestos a la propiedad y seguro de vivienda.

pero hay muchos otros costos asociados con ser propietario de una casa, especialmente con bienes raíces de alto valor. Y usted tendrá que Presupuesto para estos también.

costos de cierre

La gente a menudo piensa en su presupuesto de compra de casa en términos de pago inicial. Por un $1 millón en casa, es probable que necesite un mínimo de $100.000 a $200.000 ahorrado en ese departamento.,

pero un pago inicial no es lo único para ahorrar. Los compradores de vivienda también tienen que considerar los costos de cierre de su compra de vivienda.

Los costos de cierre generalmente comienzan alrededor del 2% del monto del préstamo del comprador.

así que si usted está pidiendo prestado 8 800,000 para comprar una casa de un millón de dólares, sus costos de cierre podrían ser de alrededor de 1 16,000 o más. Tendrá que tener en cuenta este número cuando piense en cuán lejos se estirarán sus ahorros.

impuestos a la propiedad y seguro de vivienda

Los compradores de vivienda también deben considerar sus futuros impuestos a la propiedad.,

Las tasas de impuestos sobre bienes raíces son establecidas por las autoridades fiscales locales, y varían mucho dependiendo de dónde viva.

pero para darle una estimación aproximada, la tasa promedio del impuesto nacional a la propiedad es de alrededor del 1 por ciento.

eso significa que en una casa de 1 1m, hay una buena probabilidad de que pueda pagar alrededor de $10,000 por año en impuestos a la propiedad. Eso es más de 8 800 por mes.

investigue las tasas de impuestos a la propiedad donde planea comprar y asegúrese de incluir este costo en su presupuesto para los costos de vivienda en curso.

seguro de vivienda es probable que sea más caro en una casa más grande, también., El propietario típico podría gastar 5 50 a 7 75 por mes para asegurar una casa estándar.

pero una casa más grande cuesta más reemplazarla si es destruida por un incendio u otro desastre. Naturalmente, la compañía de seguros cobrará más por un mayor riesgo.

espere pagar month 100 a month 200 por mes para asegurar su casa de un millón de dólares.

en total, es probable que pague 1 1,000 por mes en impuestos y seguros, una factura considerable por encima y más allá del pago de capital e intereses.

costos de funcionamiento, reparaciones y mantenimiento

cuanto más grande sea su casa, más cuesta funcionar., Los pies cuadrados más grandes y tal vez los techos más altos que te encantaron, significan que tienes un mayor volumen para calentar y enfriar. Por lo tanto, sus facturas de servicios públicos y HVAC serán mucho más altas.

una casa más grande también significa más para limpiar y mantener — y a menudo viene con un patio que requerirá mantenimiento.

En resumen, mantener una casa grande bien mantenida no es barato. Y tampoco lo son las reparaciones. Así que planifique con anticipación y asegúrese de que el presupuesto de compra de su casa lo deje con un colchón considerable en su cuenta de ahorros.,

beneficios de comprar una casa de 1 1m

sus costos continuos pueden ser más altos con una casa más grande. Pero los beneficios para su patrimonio neto deberían ser generalmente mayores, también.

de hecho, la apreciación del precio de las casas saltó a un máximo de seis años durante los 12 meses que finalizaron en septiembre de 2020, según CoreLogic.

durante ese tiempo, CoreLogic dice que el valor de las casas aumentó 6.7% año tras año.

eso significa que si su casa tuviera un valor de 3 325,000, habría agregado un apuesto handsome 21,775 a su patrimonio neto ese año en promedio.

¿y por una casa de un millón de dólares?, Los precios subieron casi 7 70,000 año tras año. Así que es probable que vea un buen retorno en el dinero que invierte en su casa.

Por supuesto, todo esto depende de que los precios de las casas sigan aumentando. Y todos sabemos que caen muy ocasionalmente.

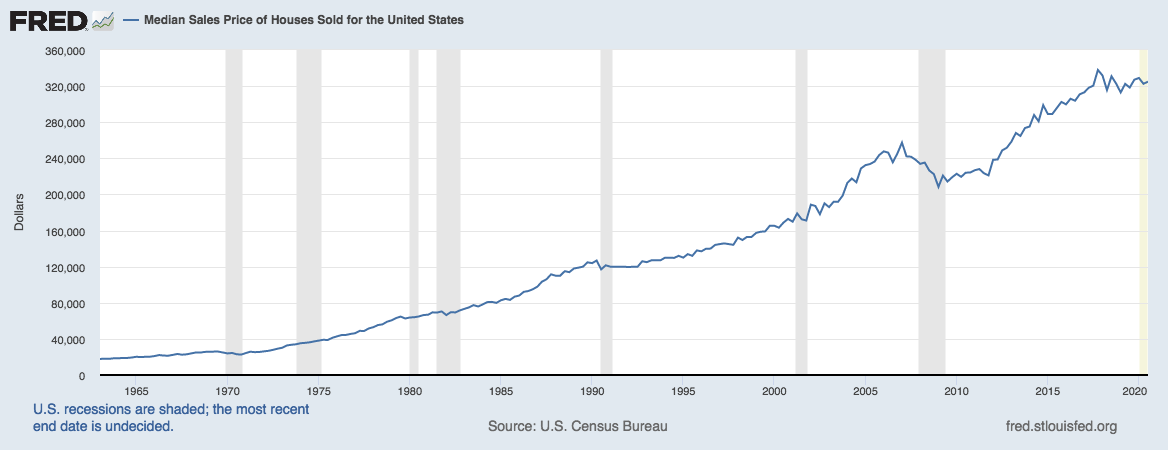

Pero echa un vistazo a este gráfico Banco de la Reserva Federal de San Luis:

Fuente: Oficina del Censo de EE.UU. y los EE.UU., Departamento de vivienda y Desarrollo Urbano, precio medio de venta de las casas vendidas para los Estados Unidos

Usted puede ver lo raro que es que el valor de las casas disminuya, y lo fuerte que es la tendencia general al alza.

podría pensar que los bienes raíces no son un mal lugar para tener invested 1 millón invertido.

las tasas de hoy están ayudando a los compradores de vivienda

hay otra tendencia a la que los posibles compradores de vivienda deben prestar atención, y esas son las tasas hipotecarias.

Las bajas tasas hipotecarias aumentan la asequibilidad. Y las tasas de hoy están cerca de mínimos históricos.,

así que si usted está en el mercado para una casa de alto precio, es un buen momento para estar buscando financiación.

Comprobar la nueva tasa (7 de Febrero de 2021)