Erwarten Sie mindestens $ 100K Einkommen für ein $ 1M Haus benötigen

Es gibt keine magische Formel, die Sie x Einkommen benötigen, um ein $1 Million Haus leisten. Weil das Einkommen nur ein Teil der Gleichung ist.

Mit einem wirklich starken finanziellen Profil — hoher Kredit, niedrige Schulden, große Ersparnisse-könnten Sie sich ein $1 Million Haus mit einem Einkommen um $100K leisten.

Aber wenn Ihre Finanzen nicht ganz so stark sind, benötigen Sie möglicherweise ein Einkommen von $225K pro Jahr, um dieses Millionen-Dollar-Haus zu kaufen.,

Sie fragen sich, wie viel Haus Sie sich leisten können? Hier ist, wie Sie herausfinden können.

Überprüfen Sie ihr haus kauf budget (7.Februar 2021)

In diesem artikel (Skip to…)

- Einkommen zu leisten eine million dollar home

- Berechnen sie ihr haus kauf budget

- Vergessen Sie nicht über wohneigentum kosten

- Vorteile von kauf ein $1 M haus

- Die heutigen hypothekenzinsen

Einkommen zu leisten eine million-dollar home

Wie wir oben gesagt, einkommen ist nur ein Faktor in Ihrem Haus Kauf Budget.,

Der Kaufpreis, den Sie sich leisten können, hängt auch von Ihrem ab:

- Debt-to-Income ratio (DTI)

- Credit Score

- Anzahlung

- Hypothekenzins

Wir haben mit einigen dieser Faktoren mit unserem Erschwinglichkeitsrechner für zu Hause experimentiert, um Ihnen zu zeigen, wie stark jeder Ihr Budget beeinflussen kann.

Hauptkreditnehmer- $ 147,000 Einkommen benötigt

Unser erstes Beispiel betrachtet einen traditionellen „Hauptkreditnehmer“. Sie haben:

- Eine Anzahlung von 20% ($210.000)

- Nur $ 250 in bereits bestehenden monatlichen Schulden

- Eine ausgezeichnete Hypothek Rate von 2.,75%

Dieser Kreditnehmer kann sich ein 1-Millionen-Dollar-Haus mit einem Gehalt von 147.000 US-Dollar leisten. Ihre monatliche Hypothekenzahlung würde etwa $4.100 betragen.

High DTI- $ 224,000 Einkommen benötigt

Lassen wir alles andere wie im ersten Beispiel gleich, erhöhen aber die monatlichen Schuldenzahlungen des Kreditnehmers auf $2,500.

Für diejenigen, die mehrere Unterhalts-und Unterhaltszahlungen für Kinder zahlen, könnte dies realistischer sein, auch wenn ihre Schulden nur durchschnittlich sind.

Und andere haben diese Höhe der Schuldentilgung auch ohne familiäre Verpflichtungen., Denken Sie an Luxus-Auto, Boot, Wohnmobil und andere Big-Ticket-Spielzeug.

In diesem Szenario würde das Einkommen, das benötigt wird, um sich ein Haus zu leisten, das 1.031 Millionen kostet, 224.000 US-Dollar betragen.

Um sich dieses Haus leisten zu können, benötigen Sie eine etwas höhere Anzahlung von 214.000 US-Dollar. Und monatliche Zahlungen würden etwa $4.220 kosten.

Klar, bestehende Schulden machen einen großen Unterschied in der Erschwinglichkeit von Eigenheimen. Ihr Gehalt muss $ 77,000 höher sein, um ein Haus zu einem ähnlichen Preis zu kaufen.

Niedrigerer Kredit- $ 224,000 Einkommen benötigt

In den meisten Fällen erfordert ein Millionen-Dollar-Kaufpreis ein Jumbo-Darlehen.,

Um einen Jumbo-Kredit zu erhalten, benötigen Sie normalerweise einen Kredit-Score von 700 oder höher. Nehmen wir jedoch an, ein Kreditnehmer hat einen Kredit-Score am unteren Ende des zulässigen Bereichs.

Niedriger Kredit bedeutet, dass sie einen höheren Zinssatz als unser früheres Beispiel zahlen müssen. Wir werden 3.0% anstelle der 2.75% sagen, die früher verwendet wurden.

Und das geht immer noch von monatlichen Schuldenzahlungen in Höhe von 2,500 USD aus.

Extra große Anzahlung- $ 110.000 Einkommen benötigt

Angenommen, Sie können sich eine Anzahlung von 50% leisten. Vielleicht haben Sie als langjähriger Hausbesitzer viel Eigenkapital aufgebaut. Oder vielleicht hatten Sie einen Glücksfall.,

Die Chancen stehen gut, dass Sie in Ihrer glücklichen finanziellen Lage den größten Teil Ihrer Schulden zurückgezahlt haben, sodass wir diese Zahl auf 250 USD pro Monat zurücksetzen.

Wenn Sie den halben Kaufpreis ($500,000) senken, können Sie sich ein $1 Million Haus mit einem Einkommen von nur $110,000 leisten.

Selbst das Ablegen von 30% macht einen großen Unterschied im Vergleich zu 20%.

Mit 30% weniger könnten Sie sich möglicherweise ein Haus im Wert von 1,037,000 US-Dollar mit einem Einkommen von 140,000 US-Dollar leisten. Vergleichen Sie das mit einem Einkommen in der Nähe von $150.000, wenn Sie nur 20% ablegen.,

So berechnen Sie Ihr Hauskaufbudget

Der beste Weg, um Ihr Hauskaufbudget herauszufinden-ohne einen Kreditgeber zu kontaktieren-ist die Verwendung eines Hypothekenrechners.

Mit diesem Hypothekenrechner können Sie anhand Ihres Gehalts, Ihrer Anzahlung und Ihrer Schulden herausfinden, wie viel Haus Sie sich leisten können. Es berücksichtigt auch andere Faktoren, wie Ihre Hypothek Zinssatz und geschätzte Grundsteuern und Hausbesitzer Versicherungskosten.

Um die beste Schätzung zu erhalten, seien Sie so genau wie möglich, wenn Sie jedes Feld ausfüllen.,

- Jahreseinkommen-Ihr Bruttoeinkommen aus allen Quellen vor Steuern

- Zustand – Ihr Standort kann den Deal beeinflussen, den Sie erhalten. Und es wird sich auch auf Ihre Grundsteuern auswirken

- Monatliche Schulden-Mindestkartenzahlungen plus Darlehensraten plus Unterhalt und Kindergeld. Mit anderen Worten, alle Ihre unausweichlichen monatlichen finanziellen Verpflichtungen. Aber nicht Dinge, die variieren, wie Lebensmittel, Gas, Versorgungsunternehmen usw.

- Kreditlaufzeit — Verwenden Sie ein 30-jähriges festverzinsliches Hypothekendarlehen oder ein 15-jähriges festverzinsliches Darlehen?, Dies wird einen großen Einfluss darauf haben, wie viel Haus Sie sich leisten können

- Zinssatz-Sie werden Ihren Hypothekenzins nicht sicher kennen, bis Sie Kreditschätzungen von mehreren Kreditgebern erhalten. Der Standardwert, der auf unserem Rechner angezeigt wird, ist ein durchschnittlicher Satz am Tag Ihres Besuchs; Ihr wird höher oder niedriger sein, abhängig hauptsächlich von Ihrer Kredit -, Anzahlung-und Schuldenlast. So passen Sie so gut Sie können

- Anzahlung-Ihre Anzahlung wirkt sich sowohl auf Ihren Zinssatz als auch auf Ihr gesamtes Homebuying-Budget aus., Angenommen, Sie benötigen mindestens 20% des Kaufpreises, um für ein so großes Darlehen genehmigt zu werden

- Andere Wohneigentum Kosten — Schätzen Sie Ihre zukünftigen Hausbesitzer Versicherungsprämien und Grundsteuern. Die Zahlen im Rechner sind Zustandsdurchschnitte. Und fügen Sie in monatlichen Hausbesitzer Verband Gebühren, wenn Sie in einem HOA Bereich

Denken Sie daran, ein Rechner können Sie nur eine Schätzung geben. Um zu wissen, ob Sie sich wirklich ein 1-Millionen-Dollar-Haus leisten können, müssen Sie von einem Hypothekengeber vorab genehmigt werden.,

Vorabgenehmigung bedeutet, dass der Kreditgeber Ihr Guthaben, Einkommen, Ersparnisse und andere Elemente in Ihrem Antrag überprüft hat.

Wenn Sie ein Vorab-Genehmigungsschreiben in der Hand haben, das besagt, dass Sie sich ein Millionen-Dollar-Haus leisten können, dann ist es mehr oder weniger eine sichere Sache. (Es sei denn, eine Ihrer Finanzen oder Hypothekenzinsen wesentlich vor dem Kauf ändern.)

Beginnen Sie Ihre Hypothek vor der Genehmigung (7. Februar 2021)

Vergessen Sie nicht die Wohneigentumskosten

Bisher haben wir uns nur den Kaufpreis für ein Millionen-Dollar-Haus angesehen.,

Wir haben das Kapital (Rückzahlung der geliehenen Summe) und die Zinsen für Ihre Hypothek untersucht. Und wir haben Ihre wahrscheinlichen Grundsteuern und Hausbesitzerversicherungen berücksichtigt.

Aber es gibt viele andere Kosten mit dem Besitz eines Hauses verbunden — vor allem mit hochwertigen Immobilien. Und Sie müssen auch für diese budgetieren.

Schließkosten

Die Leute denken oft an ihr Budget für den Kauf von Eigenheimen in Bezug auf die Anzahlung. Für ein $ 1 Million Haus benötigen Sie wahrscheinlich ein Minimum von $ 100,000 bis $200,000, das in dieser Abteilung gespart wird.,

Aber eine Anzahlung ist nicht das einzige, wofür man sparen kann. Hauskäufer müssen auch bei ihrem Hauskauf die Schließungskosten in Betracht ziehen.

Die Abschlusskosten beginnen in der Regel bei etwa 2% des Kreditbetrags des Käufers.

Wenn Sie also $ 800.000 ausleihen ,um ein Millionen-Dollar-Haus zu kaufen, könnten Ihre Abschlusskosten bei $16.000 oder mehr liegen. Sie müssen diese Zahl berücksichtigen, wenn Sie darüber nachdenken, wie weit Ihre Ersparnisse reichen werden.

Grundsteuern und Hausbesitzerversicherung

Hauskäufer müssen auch ihre zukünftigen Grundsteuern berücksichtigen.,

Die Immobiliensteuersätze werden von den lokalen Steuerbehörden festgelegt und variieren stark, je nachdem, wo Sie leben.

Aber um Ihnen eine Schätzung des Ballparks zu geben, liegt der durchschnittliche nationale Grundsteuersatz bei etwa 1 Prozent.

Das bedeutet, dass auf einem $1M Haus, gibt es eine gute Chance, dass Sie rund $10.000 pro Jahr in Grundsteuern zahlen könnte. Das sind über $800 pro Monat.

Recherchieren Sie die Grundsteuersätze, bei denen Sie kaufen möchten, und stellen Sie sicher, dass Sie diese Kosten in Ihr Budget für die laufenden Wohnkosten einbeziehen.

Hausbesitzer Versicherung ist wahrscheinlich teurer auf einem größeren Haus zu sein, auch., Der typische Hausbesitzer könnte $50 bis $75 pro Monat ausgeben, um ein Standardhaus zu versichern.

Aber ein größeres Haus kostet mehr zu ersetzen, wenn es durch Feuer oder andere Katastrophe zerstört wird. Natürlich berechnet die Versicherungsgesellschaft mehr für ein höheres Risiko.

Erwarten Sie, $100 bis $200 pro Monat zu zahlen, um Ihr Millionen-Dollar-Haus zu versichern.

Alles in allem zahlen Sie wahrscheinlich 1,000 USD pro Monat an Steuern und Versicherungen, eine beträchtliche Rechnung, die über die Kapital-und Zinszahlung hinausgeht.

Betriebskosten, Reparaturen und Wartung

Je größer Ihr Haus, desto mehr kostet es zu laufen., Die größere Quadratmeterzahl und vielleicht höhere Decken, die Sie liebten, bedeuten, dass Sie ein größeres Volumen zum Heizen und Kühlen haben. Ihre Strom-und HLK-Wartungsrechnungen werden also viel höher sein.

Ein größeres Haus bedeutet auch mehr zu reinigen und zu warten — und kommt oft mit einem Hof, der Pflege erfordert.

Kurz gesagt, ein großes Haus gepflegt zu halten ist nicht billig. Und Reparaturen auch nicht. Planen Sie also im Voraus und stellen Sie sicher, dass Ihr Budget für den Kauf von Eigenheimen Ihnen ein beträchtliches Polster auf Ihrem Sparkonto hinterlässt.,

Vorteile des Kaufs eines $ 1M Hauses

Ihre laufenden Kosten können mit einem größeren Haus höher sein. Aber die Vorteile für Ihr Vermögen sollten in der Regel auch größer sein.

In der Tat sprang die Aufwertung der Immobilienpreise in den 12 Monaten, die im September 2020 endeten, laut CoreLogic auf ein Sechsjahreshoch.

Während dieser Zeit, CoreLogic sagt home Werte stiegen 6.7% Jahr über Jahr.

Das bedeutet, wenn Ihr Haus $ 325,000 wert wäre, hätten Sie in diesem Jahr durchschnittlich 21,775 $zu Ihrem Nettovermögen hinzugefügt.

Und für ein Millionen-Dollar-Haus?, Die Preise stiegen im Jahresvergleich um fast 70.000 US-Dollar. Sie werden also wahrscheinlich eine gute Rendite für das Geld sehen, das Sie in Ihr Haus investieren.

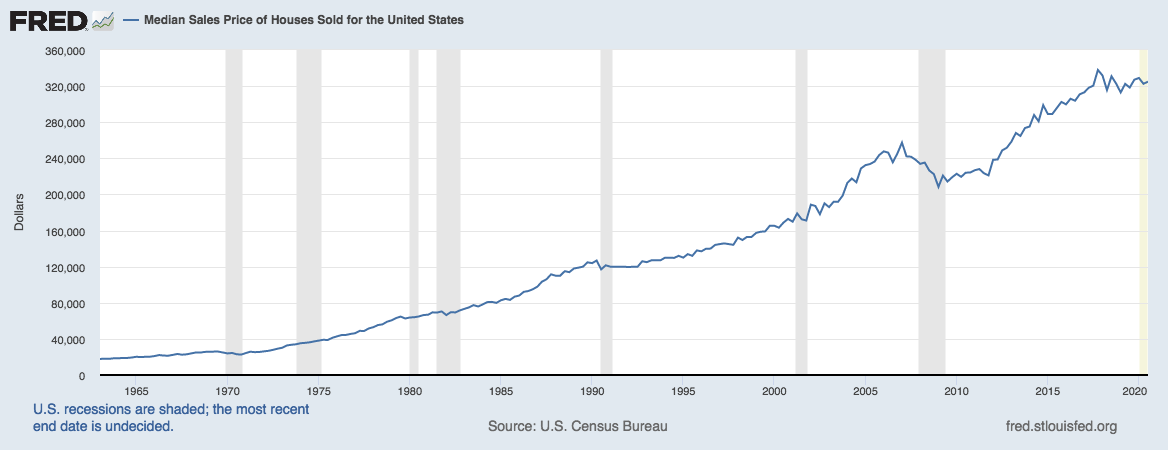

All dies hängt natürlich davon ab, dass die Immobilienpreise weiter steigen. Und wir alle wissen, dass Sie sehr gelegentlich fallen.

Aber werfen Sie einen Blick auf dieses Diagramm von der Federal Reserve Bank of St. Louis:

Quelle: US Census Bureau und des US, Abteilung von Gehäuse und Städtische Entwicklung, Median Verkaufspreis von Häusern Verkauft für die Vereinigten Staaten

Sie können sehen, wie selten es ist, für zu Hause Werte zu verringern — und wie stark das übergeordnete Aufwärtstrend ist.

Sie könnten denken, Immobilien sind kein schlechter Ort, um $1 Million investiert zu haben.

Die heutigen Zinssätze helfen Hauskäufern

Es gibt einen anderen Trend, auf den potenzielle Hauskäufer achten sollten, und das sind die Hypothekenzinsen.

Niedrige Hypothekenzinsen erhöhen die Erschwinglichkeit. Und die heutigen Kurse befinden sich in der Nähe von Rekordtiefs.,

Wenn Sie also auf dem Markt für ein hochpreisiges Haus sind, ist es ein guter Zeitpunkt, sich die Finanzierung anzusehen.

Überprüfen Sie Ihren neuen Zinssatz (7. Februar 2021)