Die Kapitalisierungsquote, oft als Cap Ratio bezeichnet, ist eine Finanzmetrik, die die Solvenz eines Unternehmens misst, indem die Gesamtschuldenkomponente der Kapitalstruktur des Unternehmens der Bilanz berechnet wird. Mit anderen Worten, es berechnet die finanzielle Hebelwirkung des Unternehmens, indem es die Gesamtverschuldung mit dem Gesamtkapital oder einem Teil des Eigenkapitals vergleicht. Die häufigsten Kapitalisierungsquoten sind:.,

- Debt to equity ratio

- Long-term debt ratio

- Debt to capitalization ratio

Debt and equity sind die beiden Hauptkomponenten der Kapitalstruktur eines Unternehmens und die Hauptquellen für die Finanzierung seiner Geschäftstätigkeit.

Definition: Wie hoch ist die Kapitalisierungsquote?

Die Kapitalisierungsquote beschreibt für Anleger, inwieweit ein Unternehmen Schulden zur Finanzierung seiner Geschäfts-und Expansionspläne verwendet. Im Allgemeinen gelten Schulden als riskanter als Eigenkapital (aus Sicht des Unternehmens). Je höher die Quote, desto riskanter ist das Unternehmen., Unternehmen mit einer höheren Kapitalisierungsquote haben ein höheres Insolvenz – oder Insolvenzrisiko, falls sie die Schulden nicht gemäß dem festgelegten Zeitplan zurückzahlen können. Höhere Schulden in den Büchern könnten aber auch gewinnbringend sein, wenn das Geschäft profitabel wächst (mehr dazu in der Analyse).

Das Unternehmen nutzt dieses Verhältnis, um seine Kapitalstruktur zu verwalten und die Schuldenkapazität zu bestimmen. Anleger nutzen es, um das Risiko von Investitionen zu bewerten und bilden einen wichtigen Bestandteil der Vermögensbewertung (höheres Risiko bedeutet höhere erwartete Rendite)., Kreditgeber verwenden es, um festzustellen, ob sich das Unternehmen innerhalb der vorgegebenen Grenzen befindet und ob mehr Spielraum besteht, um mehr Geld zu leihen.

Schauen wir uns an, wie die Kapitalisierungsquote berechnet wird.

Formel

Die Kapitalisierungsquotientenformel wird berechnet, indem die Gesamtverschuldung in Gesamtverschuldung plus Eigenkapital dividiert wird., Hier ist ein Beispiel:

Gesamtverschuldung zur Kapitalisierung = Gesamtverschuldung / (Gesamtverschuldung + Eigenkapital)

Sie können auch die Kapitalisierungsquotientgleichung berechnen, indem Sie die Gesamtverschuldung durch das Eigenkapital dividieren.

Debt-Equity ratio = Total Debt / Shareholder‘ Equity

Wie Sie sehen können, sind diese beiden Formeln sehr ähnlich und können durch leichte Modifikation voneinander berechnet werden. Alle Komponenten in diesen Gleichungen sind auf der Vorderseite der Bilanz zu finden.,

Die Gesamtverschuldung bezieht sich sowohl auf langfristige als auch auf kurzfristige Schulden eines Unternehmens

Das Eigenkapital des Aktionärs bezieht sich auf den Buchwert der von den Anlegern getätigten Aktieninvestitionen

Die Fremdverschuldung wird durch einfaches Dividieren der beiden Werte berechnet. Für die Gesamtschuldenquote teilen wir einfach die Gesamtschuld mit der Summe oder dem Eigenkapital und der Verschuldung (dh dem Gesamtkapital eines Unternehmens)

Da wir nun wissen, wie die Kapitalisierungsquotientgleichung berechnet wird, schauen wir uns einige Beispiele an.

Beispiel

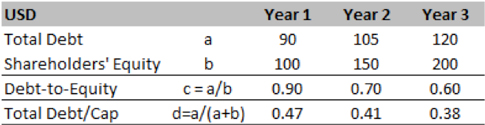

Wir beginnen mit einem hypothetischen Beispiel von Turner Co., Ihre letzten drei Jahre der Tätigkeit sind in den folgenden Tabellen zusammengefasst. Die Schuldenquote im Jahr 1 betrug 0,9, was bedeutet, dass für jeden USD 1 Eigenkapital USD 0,9 Schulden in den Büchern standen. Dies reduzierte sich bis Ende des Jahres drei auf 0,6.

Andererseits impliziert die Gesamtverschuldungsquote von 0,47 im Jahr 1, dass 47% der Kapitalstruktur von Unternehmen A durch Schulden finanziert werden, während die restlichen 53% über Eigenkapital finanziert werden. Diese Quote sinkt auf 0,38 Prozent, was eine höhere Eigenkapitalauslastung in den kommenden Jahren impliziert.,

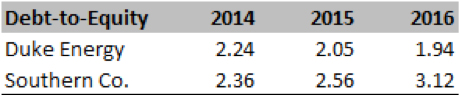

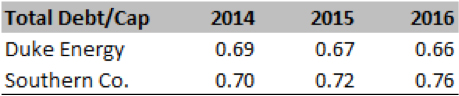

Schauen wir uns nun ein reales Beispiel von Duke Energy und Southern Co. an. Nachfolgend sind die aus der SEC 10K für jedes Unternehmen berechneten Kennzahlen aufgeführt.

Wie aus den Zahlen hervorgeht, lag die Schuldenquote beider Unternehmen über dem 2.0 x (2014-16), was bedeutet, dass die Mehrheit der Firmenexpansion von Schulden getrieben wird. Dies wird weiter durch die Gesamtverschuldungsquote bestätigt, die darauf hindeutet, dass 65-70% des Gesamtkapitals Schulden sind, während der Rest Eigenkapital ist.,

Lassen Sie uns nun das Verhältnis interpretieren und wichtige Informationen über die finanzielle Gesundheit der Unternehmen extrahieren.

Analyse und Interpretation

Im Allgemeinen gilt ein Cap-Verhältnis von weniger als 0,5 als gesund, aber wir müssen das Verhältnis im Kontext der Vergangenheit und des Branchendurchschnitts des Unternehmens betrachten. Für Branchen, die physische Vermögenswerte besitzen (wie Versorgungsunternehmen), ist es üblich, im Vergleich zum Eigenkapital eine viel höhere Verschuldung zu haben. Manchmal ist eine bestimmte Anleihe oder ein bestimmtes Darlehen an ein bestimmtes Projekt oder einen bestimmten Vermögenswert gebunden.,

Im obigen hypothetischen Beispiel von Turner Co haben wir festgestellt, dass beide Verhältnisse abnehmen. Daher könnte das Unternehmen gerade dabei sein, seine Bilanz zu liefern, oder es findet Eigenkapital als Finanzierungsquelle im Vergleich zu Schulden.

Im realen Beispiel von Duke und Southern können wir sehen, dass Duke in den drei Jahren seine Hebelwirkung reduziert hat, während Southern sie erhöht hat. Wenn wir die Zahlen weiter analysieren, stellen wir fest, dass Southern erheblich expandiert hat und daher Schulden benötigt, um das Geschäft auszubauen., Wenn sich diese Strategie als richtig erweist, könnte dies einen langfristigen Wert für Anleger schaffen.

Wie bei jedem Verhältnis müssen Analysten erhebliche Anstrengungen unternehmen, um dieses Verhältnis zu dekodieren und die zugrunde liegenden Treiber zu verstehen. Jede Branche verfügt über eine typische Kapitalstruktur (mit unternehmensspezifischen Unterschieden), die die vom Unternehmen beibehaltene Eigenkapitalquote bestimmt. Unternehmensaktionen (wie MA) können sich auch auf die Kapitalstruktur eines Unternehmens auswirken. Vor allem, wenn ein Unternehmen notleidende Vermögenswerte kauft, dann könnte die kombinierte Kapitalstruktur Schulden schwer sein., Analysten müssen sich über all diese Zusammenhänge im Klaren sein, bevor sie eine Meinung über die finanzielle Gesundheit eines Unternehmens bilden.

Der Analyst sollte sich auch der optimalen Kapitalstruktur bewusst sein, auf die die Unternehmensleitung abzielt. Cap Ratio wird in der Asset Pricing (oder Unternehmensbewertung) als Input zu den Diskontsätzen verwendet. Daher sollten sich Analysten auf die Zielkapitalstruktur konzentrieren, um das zukünftige Risikopotenzial zu verstehen. Analysten sollten immer feststellen, ob diese Zielstruktur angesichts der Dynamik der Branche, des Betriebs und der makroökonomischen Lage praktisch machbar ist., Das Management könnte zu sehr aggressiven Zielen führen, nur um die Investorengemeinschaft zu besänftigen, aber es ist die Aufgabe eines Analysten, die Sensibilität dieses Plans zu verstehen. Details zur Managementansicht finden Sie im Abschnitt Managementdiskussion eines 10-K oder in den Abschriften der vierteljährlichen Gewinnanrufe.

Schulden in der Bilanz zu haben, ist nicht immer negativ. Schulden könnten billiger sein als Eigenkapital und bieten ein gewisses Maß an steuerlicher Abschirmung in Bezug auf die Zinsrückzahlung. Daher können Schulden bei sorgfältiger Betrachtung einen zunehmenden Einfluss auf das Ergebnis haben., Zu hohe Schulden schränken jedoch die Entscheidungsfindung des Managements ein, da die Kreditgeber normalerweise Bündnisse abschließen, die es dem Management verbieten, bestimmte Maßnahmen zu ergreifen, die das Interesse des Kreditgebers gefährden können.

Praktische Verwendungserklärung: Vorsicht und Einschränkungen

Analysten müssen bei der Verwendung der Bilanznummern vorsichtig sein, da sie normalerweise zum Buchwert ausgewiesen werden, der sich erheblich vom Wiederbeschaffungswert oder Liquidationswert des Vermögenswerts unterscheidet., Analysten verwenden auch die Marktkapitalisierung anstelle des Buchwerts (falls das Unternehmen notiert ist) und des aktuellen Schuldenwerts, wenn die Anleihen ebenfalls auf dem Markt gehandelt werden.

Analyst sollte mehrere außerbilanzielle Posten wie Operating Lease, bestimmte Pensionsverpflichtungen berücksichtigen, um das volle Bild der langfristigen Verpflichtung zu erhalten.

Schließlich sollte dieses Verhältnis in Verbindung mit mehreren anderen Leverage Ratios betrachtet werden, um einen ganzheitlichen Blick auf das finanzielle Risiko eines Unternehmens zu erhalten., Einige der wichtigsten Kennzahlen in diesem Fall könnten sein:

- LT debt / Total Cap

- Total debt/Total assets

- Total debt/Equity

- LT debt/Equity

Abschließend führt dieser Artikel ein wichtiges Konzept zur Kapitalstruktur eines Unternehmens und zur Bewertung von Vermögenswerten ein, das häufig bei der Preisgestaltung und Bewertung von Vermögenswerten verwendet wird.