Erdbeben sind nicht abgedeckt unter einem standard-home-Versicherung, so dass Sie hinzufügen müssen, Erdbeben Abdeckung auf Ihre Politik kaufen oder stand-alone-Erdbeben-Versicherung zu schützen Ihr Haus von Erdbeben-Schäden. Aber Abdeckung kann ziemlich teuer in erdbebengefährdeten Gebieten bekommen, und Erdbeben Versicherung Selbstbehalte sind in der Regel hoch und haben eine Tendenz, den Verlustbetrag zu überschreiten, die Sie behaupten.

Trotz der negativen Auswirkungen ist eine Erdbebenversicherung unerlässlich, wenn Sie in der Nähe eines aktiven Fehlers leben., Sie sollten auch bedenken, dass die Kosten für den Verlust Ihres Hauses durch ein Beben und die Nichtversicherung weitaus höher sind als die Kosten für die Erdbebenversicherung selbst. Eine Erdbebenpolitik kann auch von Ihrem Hypothekengeber erforderlich sein, je nachdem, wo Sie leben und Ihr Haus Erdbebenrisiko.,

KEY TAKEAWAYS

-

Da die Hausbesitzerversicherung keine Schäden durch Erdbeben oder Vulkane abdeckt, benötigen Sie eine Erdbebenversicherung, um Ihr Zuhause und Ihre persönlichen Gegenstände vor diesen Gefahren zu schützen

-

Erdbebenversicherung wird normalerweise von Hypothekengebern nicht benötigt, aber es ist eine gute Idee, wenn Sie in einem Gebiet mit hohem Erdbebenrisiko leben

-

In Kalifornien wird jeder $100,000 der Deckung kostet Sie irgendwo von $500-$1,000 in durchschnittlichen jährlichen Prämien

Benötigen Sie eine Erdbebenversicherung?,

Erdbebenversicherung ist gesetzlich nicht erforderlich, und Hypothekengeber werden es normalerweise nicht benötigen, es sei denn, Ihr Haus befindet sich in einem Gebiet mit hohem Erdbebenrisiko. Sie sollten jedoch die Abdeckung in Betracht ziehen, wenn Sie in einem Gebiet leben, das anfällig für seismische Aktivitäten ist. Wenn Sie in einem der unten angegebenen Gebiete mit hohem Risiko leben, sollten Sie eine Erdbebenabdeckung in Betracht ziehen.

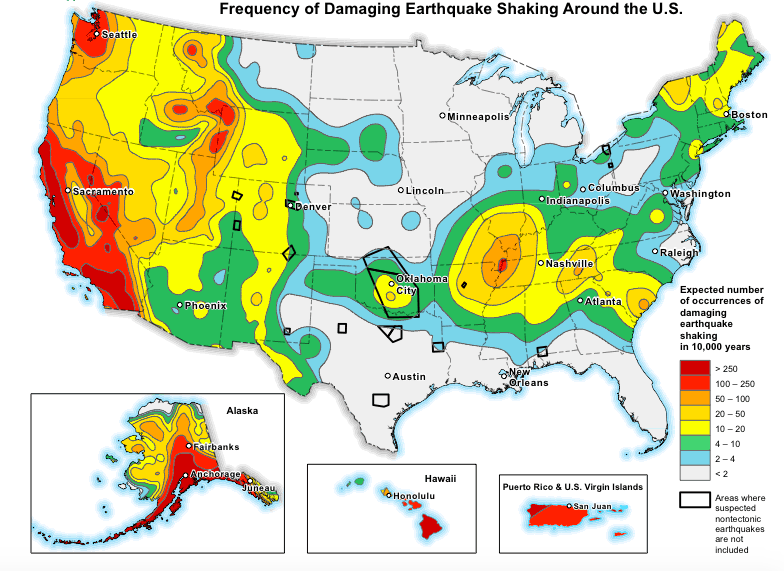

Seismische Gefahren Karte mit freundlicher Genehmigung der USA, Geological Survey

Häuser in bestimmten Teilen von Kalifornien, Alaska, Oregon, Washington, Nevada und Hawaii sind einem besonders hohen Risiko von Erdbebenschäden ausgesetzt, und Erschütterungen treten auch in Teilen von Texas und Oklahoma auf, wo Fracking üblich ist.

Achten Sie darauf, ein wenig graben zu tun und sehen, ob Sie Abdeckung benötigen., Die größten Faktoren bei der Bestimmung des Erdbebenrisikos einer Immobilie sind:

-

Die Entfernungen Ihres Hauses zu einer Fehlerlinie

-

Die Bauart Ihres Hauses (wenn es sich um ein Stein-oder Ziegelhaus handelt, besteht eine höhere Wahrscheinlichkeit, dass es durch ein Erdbeben beschädigt wird)

-

Wie erdbebensicher Ihr Zuhause ist

Welche Art von Abdeckung erhalten Sie?,

Die meisten Erdbebenrichtlinien oder — vermerke decken — sofern nicht ausdrücklich anders angegeben-nur den direkten physischen Verlust eines Erdbebens während seines seismischen Ereignisses ab, dh ein oder mehrere Erdbeben oder Vulkanausbrüche in einem von Ihrem Versicherer angegebenen Zeitraum. Die Nachbeben, die nach einem Erdbeben innerhalb des angegebenen Zeitraums auftreten, zählen zum seismischen Ereignis.

Das Ausmaß Ihrer Erdbebenabdeckung hängt von Ihrem Versicherer und Faktoren wie der Bauart Ihrer Immobilie ab., Abdeckung für Ziegelhäuser oder andere Außenmauerwerk, zum Beispiel, ist in der Regel von Ihrer Politik ausgeschlossen, es sei denn, Sie zusätzliche Abdeckung haben.

Andere Strukturen auf Ihrem Grundstück (wie freistehende Garagen und Zäune), Landschaftsgestaltung und Pools sind in der Regel auch von der Erdbebenversicherung ausgeschlossen, es sei denn, Sie fügen der Police eine Billigung oder einen Rider hinzu.

Sie können erwarten, dass eine Standard-Erdbebenrichtlinie Folgendes abdeckt:

Die Wiederaufbaukosten des Hauses

Es sei denn, es handelt sich um Mauerwerksfurnier, obwohl Stuck normalerweise abgedeckt ist., Darüber hinaus sind Schäden an Land, Gehwegen und Einfahrten, die den Zugang zum Haus direkt behindern, abgedeckt.

Persönliches Eigentum

Mit speziellen Sublimationen für bestimmte Arten von Wertsachen wie Schmuck, Elektronik, Pelze und Sammlerstücke.

Zusätzliche Lebenshaltungskosten

Besser bekannt in Home Insurance als Loss-of-Use — Abdeckung-dieser Teil Ihrer Politik deckt Ihre zusätzlichen Lebenshaltungskosten für „die kürzeste Zeit vernünftigerweise benötigt,“ nach einer California Earthquake Authority Politik., Wenn Sie Ihr Haus an andere vermieten und es beschädigt ist, können Sie auch für verlorene Mieteinnahmen erstattet werden., schäden und Erschütterungen

Gebäudecode-Upgrades

Grundstücksreparaturen, die zur Stabilisierung oder Unterstützung Ihres Hauses erforderlich sind

Energieeffizienz-und Sicherheitsersatz-Upgrades für beschädigtes Eigentum (dh wenn Sie einen Verlust erleiden, werden Ihnen die Ersatzkosten für energieeffiziente Haus-Upgrades bis zu einem bestimmten Limit erstattet)

Die einfache Möglichkeit, erschwingliche Hausbesitzer Versicherung kaufen

Lassen Sie sich von unseren Experten zu den besten Hausbesitzer Versicherung für Sie, Ihre Familie und Ihr Zuhause führen.,

Gegen welche Gefahren Sie versichert sind

Wie bereits erwähnt, deckt die Erdbebenversicherung Ihr Zuhause vor seismischen Schäden ab, was sowohl Erdbeben-als auch vulkanbedingte Verluste bedeutet. Es deckt auch eine angemessene Menge mildernder Umstände ab. Zum Beispiel deckt die Erdbebenversicherung Wasserschäden ab, wenn ein Erdbeben dazu führt, dass Ihre Rohrleitungen platzen und Wasser Ihre persönlichen Gegenstände beschädigt.

Die folgende Tabelle beschreibt, welche Versicherungsart bestimmte kostspielige Gefahren abdeckt., Wie Sie sehen können, sind mehrere Gefahren durch Ihre Hausbesitzerversicherung durch eine zusätzliche Deckungsbestätigung abgedeckt.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., Tatsächlich sind die meisten Erdbeben klein und dauern nur wenige Sekunden. Aber alles, was es braucht, ist eine vollständige strukturelle Gemetzel zu Ihrem Haus und Umgebung zu verursachen.

Wenn Sie beispielsweise innerhalb von 30 Meilen eines aktiven Vulkans oder Vulkans leben, können Ihre Versicherungskosten höher sein als wenn Sie 100 Meilen von einem entfernt leben. Aber die Kosten, keine Versicherung zu haben, werden sich als viel höher erweisen, wenn etwas Schlimmes passiert.

Wenn Sie über Erdbebenversicherung auf dem Zaun sind, sollten Sie sich fragen, wie viel es kosten würde, Ihr Haus ohne Versicherung wieder aufzubauen., Sie sollten auch bedenken, dass, auch wenn Ihr Haus durch ein Erdbeben zerstört, Sie sind immer noch auf dem Haken für alle verbleibenden Hypothekenzahlungen, die Sie verlassen haben.

Ziegel -, Lehm -, Beton-und Steinhäuser sind besonders anfällig für Erdbebenschäden, da sie unflexibel sind und seismischen Ereignissen nicht standhalten. Wenn Sie in einem Ziegel-oder Steinhaus leben, sollten Sie besonders eine Erdbebenversicherung in Betracht ziehen. Wie wir bereits erwähnt haben, müssen Sie, um eine Abdeckung für Mauerwerksfurnier zu erhalten, eine Billigung zu einer Standard-Quake-Richtlinie hinzufügen oder sich für einen robusteren Plan entscheiden.,

Wenn die Erdbebenversicherung es nicht wert ist

Die Erdbebenversicherung scheint es aus einigen Gründen nicht wert zu sein:

-

Sie ist ziemlich begrenzt — sie deckt nur Erdbeben und Vulkane ab und sehr wenig unmittelbare Schäden im Zusammenhang mit diesen Katastrophen

-

Es ist viel Geld für etwas, das so selten vorkommt wie ein großes Erdbeben oder ein Vulkanausbruch

Das andere Problem bei der Erdbebenversicherung ist die Selbstbehalte — Ihre Out-of-Pocket-Ausgaben, bevor Ihre Versicherung erstattet Ihnen einen Verlust., Erdbeben Selbstbehalte sind in der Regel irgendwo von 5-25% Ihres Hauses versicherten Wert, die super hoch sein kann, wenn Ihr Haus versichert ist, sagen wir, $300,000. Das bedeutet, wenn Ihr Haus einen $75.000 Verlust erleidet und Sie einen 20% Selbstbehalt haben, müssen Sie die ersten $60.000 (300.000 x 0.20) bezahlen, bevor Ihre Versicherung die restlichen $15.000 abdeckt.

Jetzt sagen die Erdbebenschäden an Ihrem Haus belief sich auf $ 50,000. In diesem Fall könnten Sie nicht einmal einen Anspruch geltend machen, da Ihr Selbstbehalt ($60,000) den Verlustbetrag überschritten hat.,

Wie Erdbebenversicherungsraten bestimmt werden

Wie Hausversicherung, Ihre Erdbebenversicherungsraten werden weitgehend von Ihrem Haus versicherten Wert bestimmt, oder Ihre Wohnung Deckungsgrenze. Ihr Wohnlimit sollte den Wiederaufbaukosten Ihres Hauses entsprechen — nicht dem Verkaufspreis oder dem geschätzten Wert, sondern dem Betrag, den es kosten würde, Ihr Haus zu aktuellen Bau-und Arbeitspreisen wieder aufzubauen.

In Kalifornien kostet jede Abdeckung von $100,000 $500 bis $ 1,000 in der jährlichen Prämie, so dass ein größeres Haus natürlich viel höhere Preise haben wird als ein kleines oder mittleres Haus., Andere Faktoren, die in die Bestimmung Ihrer Preise gehen, sind:

-

Alter und Lage Ihres Hauses

-

Stiftung Ihres Hauses (Platte oder erhöht)

-

Ihr Selbstbehalt (je höher Ihr Selbstbehalt, desto niedriger Ihre Preise)

-

Zusätzliche Deckungen oder Vermerke

-

Die Bauart Ihres Hauses (rahmen oder Mauerwerk)

Als wir ein Beispielangebot für Erdbebenversicherung durch das kalifornische Department of Insurance liefen, fanden wir, dass Mauerwerk Häuser eine erstaunliche $2,000 mehr kosten jährlich als Rahmen Häuser zu versichern.,

Um Ihre Preise niedrig zu halten, erkundigen Sie sich bei Ihrem Versicherer, welche Art von Rabatten oder Gutschriften verfügbar sind. Die California Earthquake Authority zum Beispiel bietet Rabatte von bis zu 20% für rahmengebaute Häuser, die vor 1960 gebaut wurden, wenn sie mit erdbebensicheren Strukturmerkmalen wie Fundamentschrauben und Krüppelwandverstrebungen nachgerüstet werden. Wenn Sie ein neueres Haus besitzen, sind Ihre Preise bereits niedriger, da es auf Code aufgebaut ist.,

Erdbeben-Selbstbehalte verstehen

Wie bereits erwähnt, sind Ihre Erdbeben-Selbstbehalte ein Prozentsatz des Versicherungswerts Ihres Hauses. Sie müssen in der Regel separate Selbstbehalte für die verschiedenen Teile Ihrer Politik zahlen — wie Ihre persönliche Eigentum Abdeckung und andere Strukturen Abdeckung (mit einer Billigung). Ihre zusätzlichen Lebenshaltungskosten unterliegen normalerweise keinem Selbstbehalt.,

Die folgende Tabelle zeigt, wie Selbstbehalte in Bezug auf Ihre Deckungsgrenzen funktionieren:

Das bedeutet, wenn Sie 305,000 USD an Verlusten an Immobilien erleiden, die für 320.000 USD versichert sind, müssen Sie möglicherweise bis zu 90.000 USD aus eigener Tasche bezahlen, wenn Sie für die separaten 25% Selbstbehalte verantwortlich sind. Dies funktioniert anders als Dollar-Betrag Selbstbehalt mit Hausbesitzer Versicherung, wo Sie in der Regel nur für Ihre einzelnen Selbstbehalt verantwortlich sind.,

Wenn Sie es sich nicht leisten können, Ihren Selbstbehalt zu zahlen und in einem von der FEMA ausgewiesenen „Katastrophengebiet“ leben, können Sie möglicherweise finanzielle Unterstützung von der FEMA oder dem kalifornischen Versicherungsministerium erhalten. Möglicherweise können Sie auch ein zinsgünstiges Darlehen bei der Small Business Administration (SBA) aufnehmen, die Hausbesitzern sowie Kleinunternehmern Katastrophenkredite anbietet.

So erhalten Sie eine Erdbebenversicherung

Um eine Erdbebenversicherung zu erhalten, wenden Sie sich an Ihre Hausversicherungsgesellschaft, um festzustellen, ob Sie Ihrer Standard-(HO-3) – Police einfach eine Bestätigung hinzufügen können., Vermerke sind insofern wertvoll, als Sie möglicherweise einen Anspruch geltend machen können, der mehrere Abschnitte Ihrer Richtlinie umfasst. Wenn Ihr Haus also Feuerschäden, Wasserschäden und Erdbebenschäden erleidet, reichen Sie einen Anspruch bei einer einzigen Versicherungsgesellschaft ein.

Wenn Ihr Versicherer keine Erdbebenversicherung oder Billigung anbietet, wenden Sie sich an Ihren Hausversicherungsagenten oder die Website der staatlichen Versicherungsabteilung, um eine Liste der Fluggesellschaften oder Überschussgesellschaften oder Überschussgesellschaften zu erhalten, die Erdbebenversicherung anbieten., Insbesondere in Kalifornien sind Versicherungsunternehmen, die Hausbesitzerversicherungen verkaufen, gemäß den staatlichen Vorschriften verpflichtet, auch eine Erdbebenversicherung anzubieten.

Kalifornische Versicherer bieten Erdbebenversicherungen über die California Earthquake Authority (CEA) an, eine privat finanzierte Organisation, die Erdbebenversicherungen über private Leitungen verkauft. Wenn Sie nach einer robusteren Erdbebenabdeckung suchen, gibt es eine Reihe von Spezialträgern, wie GeoVera und Arrowhead Insurance, die ihre eigenen Richtlinien in Kalifornien, Oregon und Washington schreiben.