Auch bekannt als cash-Rabatt, diese Kreditkarte beabsichtigt, Geld zu sparen, indem Sie einen bestimmten Prozentsatz Ihrer Ausgaben zurück.

Normalerweise gibt es einen Prozentsatz und eine Obergrenze für den maximalen Cashback-Betrag, den Sie jeden Monat verdienen können.

Angesichts der Tatsache, dass Sie jedes Jahr bis zu Hunderte von Ringgit sparen können, ist es kein Wunder, dass viele Menschen in Malaysia auf der Suche nach einer guten Cashback-Kreditkarte sind.,a61aed88″>>Klicken, um vergleichen Beste Cashback Kreditkarten für Benzin

>>Klicken, um vergleichen Beste Cashback Kreditkarten für Lebensmittel

>>Click to compare Best Cashback Credit Cards for Utilities

>>Click to compare Best Cashback Credit Cards for Shopping

>>Click to compare Best Cashback Credit Cards for Utilities

How does Cashback-Arbeit?,

Im wahrsten Sinne des Wortes gibt es einen kleinen Prozentsatz an Bargeld auf Ihr Konto zurück. Um Bargeldersparnisse zu maximieren, ist es vorteilhaft zu verstehen, wie diese Kreditkarte funktioniert.

Zunächst müssen Sie sich mit einigen Cashback-Funktionen vertraut machen, z. B.:

1. Cashback Rate

Normalerweise in Form von Prozentwert, dies ist die Rate der Einsparungen, die Sie von Ihrer Cashback-Kreditkarte erhalten.

Also, wenn Citi Cash Back Mastercard® gibt 10% Cashback-Rate auf Essen, bedeutet, dass Sie RM10 von Ihrem Datum Nacht Abendessen von RM100 sparen.

2., Maximaler Cashback-Betrag (monatliche Obergrenze)

Gehen Sie nicht davon aus, dass je mehr Sie ausgeben, desto mehr Cashback Sie verdienen.

Die meiste Zeit gibt es ein festgelegtes Limit, wie viel Cashback Sie jeden Monat verdienen können, auch als monatliche Obergrenze bekannt.

Mit dem gleichen Citi Cash Back Mastercard Beispiel – auch wenn Ihr Abendessen Rechnung kommt bis zu RM200 bei 10% Rate, Sie verdienen immer noch RM10 Cashback, da das der maximale Betrag ist Sie jeden Monat zurückbekommen können.

3., Mindestausgabebedingungen

Kreditkarten mit Cashback haben auch Mindestausgabebedingungen, die von minimalen monatlichen Ausgaben bis zu einer bestimmten Anzahl von Transaktionen pro Monat, bestimmten Wochentagen und nur bestimmten Verkaufsstellen reichen können.,rowspan=“2″>

Monthly Cap

Below

RM3,000

RM3,000

& above

RM30

0.,2% (Jeder monatliche Betrag)

Unbegrenzt

Diese Kreditkarte hat eine abgestufte Cashback-Rate, die auf Ihren gesamten monatlichen Ausgaben basiert. Wenn Ihre gesamten monatlichen Ausgaben steigen, desto höher ist die Cashback-Rate, die Sie verdienen.

Einfach ausgedrückt, verbringen mehr als RM3, 000 jeden monat, sie werden sparen 5% oder eine maximale RM30 auf alle kategorien, außer Online Verbringen, die ist uncapped.,

Wenn Sie nach einer Kreditkarte suchen, die keine monatlichen Mindestausgaben hat, haben sie normalerweise niedrigere Cashback-Raten von unter 0%.

Beispiel 2: Bestimmte Wochentage nur an bestimmten Verkaufsstellen

Maybank Islamic Petronas Ikhwan Visa Gold Card-i gibt 8% Cashback auf Benzinausgaben mit einer monatlichen Obergrenze von RM50, ist jedoch gültig, wenn die Transaktion nur freitags und samstags erfolgt.

HSBC Amanah MPower Platinum Credit Card-i bietet 8% Cashback für Lebensmittel mit monatlichen Mindestausgaben von RM2,000 und mehr, nur für Transaktionen bei Giant, Tesco, AEON BiG und Mydin.,

UOB ONE Visa Karten bieten 5% Cashback auf Benzin und Lebensmittel verbringen nur am Wochenende Transaktionen mit einem maximalen verbringen von RM200.

Beispiel 3: Bestimmte Anzahl von Transaktionen pro Monat

Bei UOB YOLO Visa müssen Sie mindestens 5 Transaktionen pro Monat tätigen, wobei jede Transaktion RM15 und höher wert ist, um sich für 5% Cashback zu qualifizieren.

Was ist bei der Auswahl einer Cashback Kreditkarte zu beachten?

Bei der Auswahl der richtigen Cashback – Kreditkarte hängt es sehr stark davon ab, wo und wie viel Sie Ihr Geld normalerweise am meisten ausgeben.,

Cashback Kategorien

Kategorien wie Benzin, Einkaufen, Essen und Lebensmittel sind üblich für einen Cashback zu qualifizieren. Beachten Sie, dass nicht alle Cashback-Kreditkarten in Bezug auf Kategorien gleich sind.

Der beste Weg, um zu entscheiden, ist zu sehen, wohin die meisten Ihrer monatlichen Ausgaben gehen und zu bestimmen, in welche Kategorie Ihre Einkäufe fallen.

Tiered Cashback

Um Ihre Aufmerksamkeit zu erregen und besser anzusprechen, bieten einige Kreditkarten mehrere Stufen ihrer Cashback-Raten an.,=“4a60705a50″>Cash Back Rate

Monthly Cap

Was zu vermeiden ist: Lassen Sie sich nicht von der hohen Cashback-Rate blenden, da dies für Kategorien geeignet ist, für die Sie nicht viel Geld ausgeben geld auf.

Basierend auf der obigen Tabelle können wir sehen, dass je mehr Sie mit dieser Kreditkarte ausgeben, desto höher ist der Cashback, den Sie erhalten, da der Zinssatz auf Ihre monatlichen Mindestausgaben gestaffelt ist.,

Was Sie tun können: Finden Sie heraus, für welche Kategorien Sie das meiste Geld ausgeben und wie viel Sie jeden Monat für diese Kreditkarte ausgeben möchten, um Geld zu sparen.

Wer sind die berechtigten Karteninhaber?

die Beiden wichtigsten und Ergänzende Karten sind qualifiziert für cashback.

Die Ausgaben von zusätzlichen Karteninhabern werden mit denen des Hauptkarteninhabers aggregiert, um auf die gesamten monatlichen Ausgaben zu zählen; Je mehr zusätzliche Karteninhaber an Bord sind, desto schneller verdienen Sie Cashback.

Wie berechne ich den Cashback, den ich verdient habe?,=“a11fcba2bb“>Monthly Cashback Capped

Weekday

Weekend

Petrol

1%

8%

RM18

Groceries

1%

8%

RM18

Dining

1%

8%

RM18

Others

0.,25%

0,25%

Unbegrenzt

Es gibt keinen Cashback für weniger als RM500 monatliche Ausgaben

Wie viele Ausgabenkategorien sind für Cashback qualifiziert?,

Dies sind die häufigsten Ausgabenkategorien, die für Cashback in Frage kommen:

- Lebensmittel

- Restaurants

- Online-Shopping

- Einzelhandel

- Benzin

- Unterhaltung

- Lokaler Einzelhandel

- Einzelhandel in Übersee

- Zahlung von Stromrechnungen

- Telco / Mobile Payment

- Versicherung

- Verschiedenes

Welche Cashback Kreditkarte ist für mich geeignet?

Jetzt sind Sie gefangen, wie der cashback funktioniert, haben wir zusammengestellt einige der besten cashback-Kreditkarten für verschiedene personas., Überprüfen Sie, welche Persona bezieht sich am meisten auf Sie!,d>Berechtigte Ausgaben, um die höchste Cashback-Rate zu erzielen

Persona A:Sarah darf ihr Auto nur am Wochenende fahren, um Verwandte zu besuchen und manchmal musikalische oder kulturelle Festivals zu besuchen., Sie bevorzugt Hong Leong Wise Platinum für seine höchste Cashback-Rate von 8% für Wochenend-Benzinausgaben. Das heißt, sie müsste jedes Wochenende durchschnittlich RM56.25 für Benzin ausgeben. Alles, was sie tun muss, ist, die Mindestgesamtausgaben von RM500 pro Monat zu erreichen, was durch ihre kombinierten Benzin -, Ess -, Lebensmittel-und anderen Einzelhandelskäufe erreicht werden kann.

Persona B:Herr Ali reist jede Woche durch Staaten, um Websites außerhalb seines Hauptsitzes in Kuala Lumpur zu besuchen. Er fährt auch eine 2400 CC Limousine und verdient einige Zulagen., Er verwendet die öffentliche Bank Petron Visa Gold, um seine Reisekosten einschließlich Maut und Benzin zu sortieren,die mehr als 3.000 RM pro Monat erreichen können. Von den gesamten monatlichen Ausgaben maximiert er normalerweise seine Petron-Kraftstoffausgaben von RM1, 100, was ihm jeden Monat RM50 in Cashback einbringt. In einem Jahr spart er RM600 auf Benzin verbringt.

Persona-C:Maybank islamische Petronas Ikhwan Visa Platinum Card-i ist ideal für Wochenende Benzin ausgeben, so gibt es 8% cashback) ohne Mindestbestellwert., Kenneth hat seiner Frau eine Karte hinzugefügt und sie verwenden diese Maybank-Kreditkarte auch, um nicht kraftstoffhaltige Gegenstände wie Automotorenöle, Snacks, Getränke und Touch ‘n Go-Reloads innerhalb von Petronas zu kaufen. Wenn Sie regelmäßig durchgeführt werden, können Sie bis zu RM600 pro Jahr sparen.,monat

Persona A:Puan Helena ist eine berufstätige Mutter, die Marketing betreibt., Sie fährt für den täglichen Pendelverkehr zur Arbeit, Marketing-Events und Besorgungen mit nur einem Benzin tanken pro Woche erforderlich. Ihre durchschnittlichen Gesamtausgaben für Lebensmittel und Benzin allein würden RM200 pro Woche betragen. Wie Puan Helena ist groß Einsparungen, entschied Sie sich für HSBC Amanah MPower-Platinum-Kreditkarte mit 8% cashback! Sie verdiente RM45 Cashback pro Monat von ihren wöchentlichen Lebensmitteln, Benzin und eWallets verbringen.

Persona B:Noah liebt es, für seine Freunde an ihrem wöchentlichen Samstagstreffen in seinem Haus zu kochen., Seine wöchentlichen Ausgaben können bis zu RM350 pro Woche betragen, dh RM1, 400 pro Monat. Um das Beste aus seinen Ausgaben herauszuholen, empfiehlt er Maybank Islamic MasterCard Ikhwan Gold für seinen 5% Cashback am Freitag und Samstag. Ohne Einschränkung auf Geschäfte, Noah kann auch von verschiedenen Lebensmittelhändlern mit seiner Maybank-Karte beziehen. Plus, Seine Benzinkosten werden auch für den 5% Cashback berücksichtigt und es sind keine monatlichen Mindestausgaben erforderlich, um Cashback zu verdienen.

Persona C:Frau Wong ist Hausfrau und kocht jeden Tag für eine 5-köpfige Familie., Sie lagert sich mindestens einmal im Monat auf einer dieser wöchentlichen Wochenend-Lebensmittelgeschäfte ein. Frau Wong, eine zusätzliche Karteninhaberin, zahlt mit dem UOB One Visa Platinum für seinen 5% Wochenend-Cashback, wenn Sie Lebensmittel in verschiedenen teilnehmenden Hypermärkten kaufen. Frau Wong muss nur maximal RM400 pro Monat für Lebensmittel ausgeben, um RM20 zu sparen.,/ td>

Persona A:Eines von Marlinas Lieblingshobbys ist das Essen mit Familie und Freunden., Sie hat Citi Cash Back Mastercard verwendet, um bis zu RM40 pro Monat (RM480 pro Jahr) für Restaurants und andere Ausgaben zu sparen. Im monatlichen Durchschnitt gibt sie insgesamt RM650 aus, darunter RM300 für Restaurants, RM100 Benzin, RM200 für Lebensmittel und RM50 für Grab Rides mit Citi Cash Back Mastercard, was ihr RM35 ihrer gesamten Kreditkartenrechnung für den Monat erspart hat.

Persona B: Aziz genießt Essen mit Familie und Freunden. Als Foodhunter gibt er auch viel für Lebensmittel aus, wo er jedes Wochenende und in der Freizeit kocht., Aziz verwendet Public Bank Visa Unterschrift für seine Restaurants und Lebensmittel zu bezahlen, weil die Karte gibt ihm 6% Cashback jeden Monat, ohne minimale monatliche Ausgaben.Das ist noch nicht alles, er erhält auch andere Vergünstigungen wie eine kostenlose Reiseversicherung von bis zu RM500, 000 und 2x kostenlosen Zugang zur Flughafenlounge in Malaysia, nur für den Fall, dass er für die Nahrungssuche in Malaysia reist.

Persona-C:UOB YOLO Visa ist eine Kreditkarte, geliebt von tausendjährigen, zugelassen Chong., Chong bietet den höchsten Cashback-Betrag von RM30 basierend auf dem kombinierten Kauf von Online -, Ess-und kontaktlosen Lebensmitteln und findet es vernünftig, seine Lebensmittelkosten zu budgetieren. Chong muss seine YOLO Kreditkarte Swipe 40 mal pro Monat auf diese Kategorien, mit jeder Transaktion im Wert von mindestens RM15 5% zu verdienen.,M600 per month

Persona A:As a millennial himself, Chong chooses to maximize his lifestyle expenses with UOB YOLO Visa., Dies liegt daran, dass diese UOB Kreditkarte mühelos ist; er muss mindestens 5 Transaktionen in einem Monat machen 5% Cashback zu verdienen, mit jeder Transaktion auf Restaurants, Online und Kontaktlos Kategorien müssen mindestens RM15 sein. In einem Monat verbringt er nur etwa RM600 und spart RM30 jedes Mal.

Persona B:Pauline liebt cashback und die Idee der Einsparungen, so empfiehlt Sie Öffentliche Bank Quantum Kreditkarten. Zunächst erhält sie 2 Kreditkarten (Visa & MasterCard) direkt aus der Mailbox., Diese Karten selbst haben 5% Cashback mit dem höchsten Cashback-Betrag von RM30 pro Monat. Das Tolle an beiden Karten ist, dass Sie sowohl online als auch im Einzelhandel einkaufen können, da sie jeweils Cashback für kontaktlose und Online-Transaktionskategorien bietet, was ihr verschiedene Möglichkeiten bietet, mindestens RM20 pro Tag auszugeben.

Persona C:Yen Ting hat einen sehr großen Laden in der Nähe ihres Büros und zu Hause, den sie an Wochentagen zum Mittagessen besucht, sowie für ihre wöchentlichen Wochenend-Pantry-Stock-Up-Reisen., AEON BiG Visa Gold ist ihre bevorzugte Kreditkarte, da sie 5% Cashback für kontaktloses Bezahlen mit Visa payWave verdienen kann. Um Cashback zu verdienen, muss sie maximal RM500 pro Monat ausgeben – was durchschnittlich RM17 pro Tag bedeutet. Yen Ting lebt für bargeldloses Bezahlen, daher ist es ein Bonus, Cashback für die Verwendung von payWave zu verdienen!,/td>

Persona A:“Nicht nur nützlich, sondern auch lohnend!,“, meinte Johari auf seine Standard Chartered JustOne Platinum MasterCard. Seine Kreditkartenkosten liegen normalerweise bei 1.500 RM, von denen RM800 auf die Zahlung seiner Rechnungen abzielen. Er vereinfacht seine Strom-und Handtelefonrechnungen mit einer automatischen Lastschrift, die mit seiner Standard-Chartered-Kreditkarte verknüpft ist. Das ist noch nicht alles, seine Versicherungsprämien sind auch automatisiert. Er ist zufrieden mit der Höhe der Einsparungen, die er aus der 10% Cashback-Stufe für seine gesamten monatlichen Ausgaben erhält.

Persona B:Paul ist ein sehr beschäftigter Mann. Er vergisst oft, seine monatlichen Verpflichtungen aufgrund seiner Art der Arbeit zu erfüllen., Daher automatisiert er alle seine Rechnungszahlungen, um nicht bestraft zu werden. Mit CIMB Cash Rebate Platinum MasterCard kann er bis zu RM30 sparen, indem er seine Dienstprogramme und Telco-oder mobile Rechnungszahlungen per Dauerauftrag arrangiert. Plus, diese CIMB Kreditkarte ist kostenlos für das Leben!

Persona-C:Kamala sorgt für Ihre Aufwendungen immer halten mit Ihrem glauben und budget. RHB Islamic Cash Back Kreditkarte – ich habe sie nicht enttäuscht. Sie liebt es, online zu essen und zu bestellen, während ihr Mann, der zusätzliche Karteninhaber, mehr für Lebensmittel, Benzin und Rechnungszahlungen ausgibt., Ihre gesamten monatlichen Ausgaben erreichen im Durchschnitt RM2, 700, was ihr die 5% Cashback-Stufe für diese Kategorien einräumt.

Cashback-Geschäftsbedingungen Sie müssen wissen

Ist / sind der / die Karteninhaber berechtigt, Cashback zu verdienen?

Zusätzliche Karteninhaber sind nicht berechtigt, Cashback zu erhalten.

Die gute Nachricht ist, dass alle Ausgaben von zusätzlichen Karteninhabern mit denen des Hauptkarteninhabers kombiniert werden können und auf die Erfüllung der Mindestausgaben angerechnet werden, die erforderlich sind, um für den Cashback in Frage zu kommen.,

Der für den laufenden Monat verdiente Cashback wird im Kontoauszug des Hauptkarteninhabers des nächsten Abrechnungszyklus gutgeschrieben und ausgedruckt.

Wann beginnt und endet ein Weekend Cashback?

Wochenende cashback beginnt in der Regel von 12 Uhr an einem Samstag, und endet um 11:59 Uhr am Sonntag. Die Zeitleiste kann von Bank zu Bank variieren, Überprüfen Sie daher unbedingt deren Geschäftsbedingungen.

Was ist Merchant Category Code?

Es ist ein Code zur Klassifizierung einer Art von Waren oder Dienstleistungen, die von einem Händler erbracht werden und deren Kreditkarte als Zahlungsmittel akzeptiert wird.,

Der MCC ist wichtig für die Banken, um die Ausgabenkategorie zu bestimmen, die für einen Cashback qualifiziert sind.

Wenn Sie beispielsweise Ihre Kreditkarte in Verbrauchermärkten mit dem MCC 5411 ständig streichen, klassifiziert die Bank diese Transaktion als „Lebensmittelausgaben“ in ihrer Cashback-Kategorie.,iv>General MCC Prohibitions for Islamic Credit Cards

What does it mean by „Eligible Spend”?,

„Berechtigte Ausgaben“ ist ein Begriff, mit dem eine Bank die Art des Einzelhandelskaufs klassifiziert, der für einen Cashback qualifiziert ist. Dies könnte bedeuten, dass von allen Einkäufen im Einzelhandel, die Sie mit Ihrer Kreditkarte getätigt haben, nur wenige ausgewählte Personen für einen Cashback in Betracht kommen.,

Im Folgenden sind einige Kreditkartentransaktionen aufgeführt, die nicht als „berechtigte Ausgaben“ gelten und für Cashback ausgeschlossen werden:

- Saldoüberweisung, Vorauszahlung, EPP-Transaktionen

- Zahlungen von Gebühren, Gebühren und Steuern

- Alle regierungsbezogenen Transaktionen

- Zahlungen an wohltätige Zwecke oder soziale Dienste

Wann wird der Cashback meinem Konto gutgeschrieben?

Der für den Monat verdiente Cashback wird bis zum Abrechnungsdatum des aktuellen Monats berechnet.

Der Stichtag für die Cashback-Berechnung erfolgt einen Tag vor dem Abrechnungsdatum.,

Der gesamte Cashback-Betrag für den aktuellen Monat wird dann am Abrechnungsdatum des nächsten Monats gebucht.

Alle berechtigten Transaktionen, die nach dem Abrechnungsdatum gebucht werden, werden dem nächsten Abrechnungszyklus gutgeschrieben.

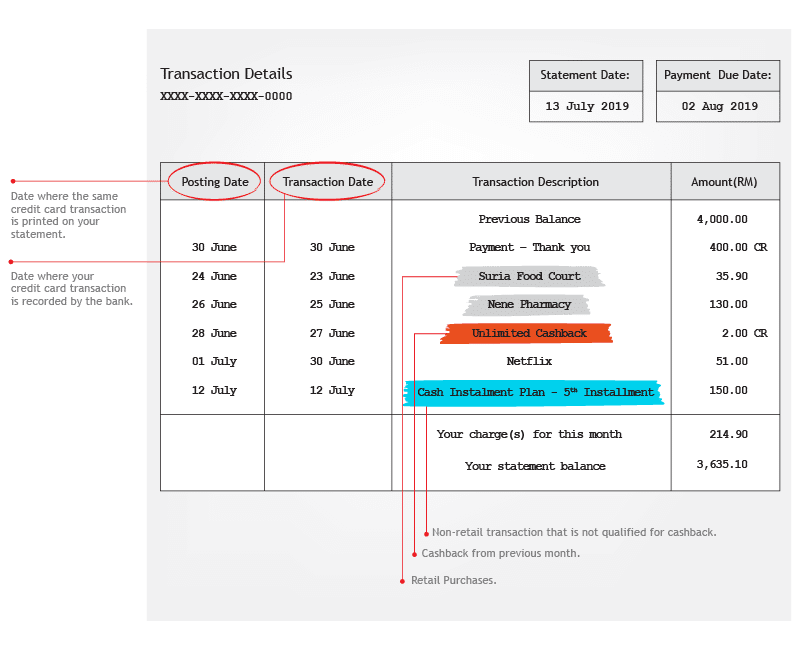

so prüfen Sie den cashback in meiner Kreditkartenabrechnung?

Können Sie Transaktionsdatum und Veröffentlichungsdatum definieren?

Eine Transaktion ein Datum ist ein Datum, wo Sie Ihre Kreditkarten-Transaktion wird aufgezeichnet, von der bank, in der Erwägung, dass eine gebuchte Datum ist ein Datum, wo die gleiche Kreditkarte, die Transaktion gedruckt wird auf Ihrem Kontoauszug.,

Hier ist der knifflige Teil eines Cashbacks: Ein Cashback wird in der Regel an einen Kreditkarteninhaber vergeben werden, basierend auf dem Datum einer Transaktion gebucht.

Wissen Sie, dass Sie sich online für Cashback-Kreditkarten anmelden können?

Vergleichen und bewerben Sie sich jetzt online bei uns für Cashback Kreditkarten! Während Sie dabei sind, halten Sie Ausschau nach den neuesten Cashback – Kreditkartenaktionen und haben Sie die Chance, attraktive Geschenke nach Hause zu bringen.