kapitalisering-forhold, som ofte kaldes Cap-forhold, er en økonomisk variabel, der måler en virksomheds solvens ved at beregne den samlede gæld del af virksomhedens kapital struktur i balance. Med andre ord beregner den virksomhedens økonomiske gearing ved at sammenligne den samlede gæld med den samlede egenkapital eller en del af egenkapitalen. De mest almindelige kapitaliseringsforhold er:.,gældskvote

- gældskvote

- langfristet gældskvote

- gældskvote

gæld og egenkapital er de to hovedkomponenter i et selskabs kapitalstruktur og er de vigtigste kilder til finansiering af dets aktiviteter.

Definition: Hvad er kapitaliseringsforholdet?

kapitaliseringsforhold beskriver til investorer, i hvilket omfang et selskab bruger gæld til at finansiere sine forretnings-og ekspansionsplaner. Generelt betragtes gæld som mere risikabelt end egenkapital (fra selskabets synspunkt). Derfor jo højere forholdet er, jo mere risikabelt er virksomheden., Virksomheder med højere kapitaliseringsgrad risikerer højere insolvens eller konkurs, hvis de ikke er i stand til at tilbagebetale gælden i henhold til den forudbestemte tidsplan. Imidlertid kan højere gæld på bøgerne også være indtjening accretive, hvis virksomheden vokser på en rentabel måde (mere om dette i analysesektionen).

virksomheden bruger dette forhold til at styre sin kapitalstruktur og bestemme gældskapaciteten. Investorer bruger det til at måle risikoen ved investering og danne en vigtig komponent i aktivvurdering (højere risiko indebærer højere forventet afkast)., Långivere bruger det til at afgøre, om virksomheden er inden for de forudbestemte grænser, og om der er mere loftshøjde til at låne flere penge.

lad os se på, hvordan man beregner kapitaliseringsforholdet.

formel

kapitaliseringsforholdet beregnes ved at dividere den samlede gæld i den samlede gæld plus aktionærernes egenkapital., Her er et eksempel:

den Samlede Gæld til Kapitalisering = Total Gæld / (Samlede Gæld + Egenkapital)

Du kan også beregne kapitalisering forholdet ligning ved at dividere den samlede gæld af egenkapitalen.

Debt-Equity ratio = Total Gæld / Egenkapital

Som du kan se, at begge disse formler er meget ens, og kan beregnes ved en lille ændring fra hinanden. Alle komponenterne i disse ligninger kan findes på balancens overflade.,

samlet gæld refererer til både langsigtede og kortfristede gæld i et selskab

aktionærernes egenkapital refererer til den bogførte værdi af aktieinvesteringer foretaget af investorerne

gæld-til-egenkapitalinvesteringen beregnes ved blot at dividere de to værdier. For den samlede gæld til cap-forholdet deler vi simpelthen den samlede gæld med summen eller egenkapitalen og gælden (dvs.den samlede kapital i et selskab)

nu hvor vi ved, hvordan vi beregner kapitaliseringsforholdet, lad os se på nogle eksempler.

eksempel

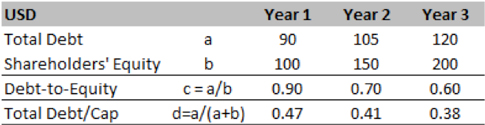

Vi starter med et hypotetisk eksempel på Turner Co., Deres sidste tre års aktivitet er opsummeret i tabellerne nedenfor. Gældskvoten i år 1 var 0,9, hvilket indebærer, at der for hver 1 USD af egenkapitalen var 0,9 USD af gælden i bøgerne. Dette faldt ved udgangen af år tre til 0,6.

På den anden side indebærer den samlede gældskvote på 0,47 i år 1, at 47% af selskab A ‘ S kapitalstruktur finansieres af gæld, mens de resterende 53% er via egenkapital. Dette forhold reduceres til 0,38, hvilket indebærer højere brug af egenkapital i de kommende år.,

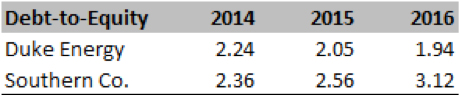

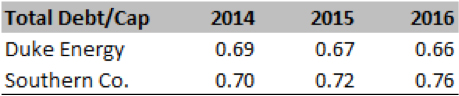

lad os nu se på et ægte verdenseksempel på Duke Energy og Southern Co. Nedenfor er de forhold, der beregnes fra SEC 10K for hvert selskab.

som vi kan se af tallene, har gældskvoten for begge virksomheder været over 2,0 x (2014-16), hvilket betyder, at størstedelen af virksomhedernes ekspansion er drevet af gæld. Dette bekræftes yderligere af den samlede gæld/Cap-forhold, der antyder, at 65-70% af den samlede kapital er gæld, mens den resterende er egenkapital.,

lad os nu fortolke forholdet og udtrække nøgleoplysninger om virksomhedernes økonomiske sundhed.

Analyse og Fortolkning

Generelt, en cap ratio på mindre end 0,5 betragtes som sundt, men vi er nødt til at se på forholdet i forbindelse med selskabets tidligere og industrien i gennemsnit. For industrier, der ejer fysiske aktiver (som forsyningsselskaber) er det almindeligt at have meget højere gæld sammenlignet med egenkapitalen. Nogle gange er en bestemt obligation eller lån knyttet til et bestemt projekt eller aktiv.,

i det hypotetiske eksempel på Turner Co ovenfor bemærkede vi, at begge forhold reduceres. Derfor kan virksomheden være i færd med at levere sin balance eller finde egenkapital til at være billigere finansieringskilde i forhold til gæld.

i det virkelige verdenseksempel på Duke og Det Sydlige kan vi se, at Duke i treårsperioden har reduceret sin gearing, mens det sydlige har øget det. Ved at analysere tallene yderligere bemærker vi, at det sydlige har ekspanderet markant og derfor har brug for gæld for at vokse forretning., Hvis denne strategi viser sig korrekt, kan den skabe langsigtet værdi for investorer.som med ethvert forhold skal analytikere bruge en betydelig indsats for at afkode dette forhold og forstå de underliggende drivere. Hver branche vil have en typisk kapitalstruktur (med virksomhedsspecifikke forskelle), og dette vil bestemme det cap-forhold, som virksomheden opretholder. Virksomhedshandlinger (såsom m&A) kan også påvirke en virksomheds kapitalstruktur. Især hvis et selskab køber nødlidende aktiver, kan den kombinerede kapitalstruktur være gældstung., Analytiker skal være opmærksom på alle disse sammenhænge, før de danner en mening om en virksomheds økonomiske sundhed.

analytiker bør også være opmærksom på den optimale kapitalstruktur, som virksomhedsledelsen målretter mod. Cap ratio bruges i aktivprissætning (eller virksomhedsvurdering) som et input til diskonteringsrenterne. Derfor bør analytikere fokusere på målkapitalstrukturen for at forstå det fremtidige risikopotentiale. Analytikere bør altid undersøge, om denne målstruktur er praktisk gennemførlig i betragtning af industriens dynamik, virksomhedsdrift og makroøkonomiske forhold., Ledelsen kan lede mod meget aggressive mål bare for at appease investorsamfundet, men det er en analytikers opgave at forstå følsomheden af denne plan. Detaljer om management vie.kan findes i afsnittet Ledelse diskussion af en 10-K eller udskrifter af kvartalsvise indtjening opkald.

at have gæld på balancen er ikke altid negativ. Gæld kunne være billigere end egenkapital og giver en vis grad af skat skjold i form af renter tilbagebetaling. Derfor udnyttes omhyggeligt, gæld kan have en forstørrende indvirkning på indtjeningen., Men for meget gæld begrænser forvaltningen beslutningstagning som långivere normalt indført pagter, der forbyder ledelsen fra at tage visse handlinger,som kan bringe interessen for långiveren.

praktisk anvendelse forklaring: advarsler og begrænsninger

analytikere skal være forsigtige med at bruge balancenumrene, da de normalt rapporteres til bogført værdi, som kan være væsentligt forskellige fra aktivets erstatningsværdi eller likvidationsværdi., Analytiker bruger også markedsværdien i stedet for bogført værdi (hvis virksomheden er noteret) og den aktuelle værdi af gæld, hvis obligationerne også handles på markedet.analytiker bør overveje flere poster uden for balancen, såsom driftsleje, visse pensionsforpligtelser for at få det fulde billede af langsigtet forpligtelse.

endelig skal dette forhold ses i forbindelse med flere andre gearingsforhold for at få et holistisk syn på en virksomheds økonomiske risiko., Nogle af de mest relevante nøgletal i dette tilfælde kunne være:

- LT gæld/Samlet Kasket

- Samlet gæld/aktiver i Alt

- Samlet gæld/Egenkapital

- LT gæld/ Egenkapital

konklusionen er, at denne artikel introducerer et vigtigt begreb på kapitalstrukturen i et selskab, og værdiansættelse af aktiver, som er meget udbredt i asset pricing og værdiansættelse.