pantelån

Hvis du i øjeblikket gennemgår den glædelige proces med at få et boliglån, er du måske blevet bedt om at fremlægge et “forklaringsbrev” eller LOE for at give lidt mere farve til, hvad underwrriter måske føler er en kompliceret sag.

Du kan tænke på pant under underriter som et boliglån sleuth, en hyret til at afdække noget unormalt, der kan dukke op i dit lån fil som dokumentation er indsendt.,

sikker på, at det krævede papirarbejde måske alle er der, og din kredit score og DTI-forhold kan være stedet på, men det er underwrriter ‘ s job at læse mellem linjerne.

ellers kunne realkreditansøgninger virkelig fodres gennem automatiserede tegningssystemer, og det ville være slutningen på det. Vi ville ikke have brug for mennesker længere.

Dette er ikke tilfældet, i det mindste ikke endnu, så forventer din realkreditlån ansøgning om at blive undersøgt, og være parat til at “forklare dig selv” hvis der er noget, som tegningsgarant føler behov for at forklare kommer op.,

absolut ikke argumentere med under underriter eller være trodsig, det er aldrig en meget god strategi.i sidste ende, jo hurtigere du kan få dem de svar, de har brug for, jo hurtigere kan du få dit boliglån lukket og gå videre med dit liv.

Hvorfor kan der være behov for et Forklaringsbrev?,beskæftigelsen

Forklaringsbrev vil variere fra långiver

Der er mange situationer, hvor der kan kræves et forklaringsbrev, for mange til at navngive virkelig. Og sandsynligvis nye bliver genereret dagligt.

derudover vil behovet for en LOE variere fra pant långiver. Ikke alle af dem vil kræve en afhængigt af situationen ved hånden. I sidste ende vil nogle långivere og forsikringsselskaber være strengere og/eller forsigtige end andre.,

når det er sagt, har nogle af de mere almindelige tendens til at gøre med aktiver aka penge, og hvor det kom fra.hvis du f.eks. har givet kontoudtog for at opfylde en af dine lånebetingelser, kan underwrriter markere nogle af transaktionerne eller indbetalinger ved gennemgang.

måske er der et depositum for $10.000 på kontoen, hvilket ikke helt stemmer overens med det, du laver i vejen for løn. Det virker lidt ude af sted, selvom det er helt legitimt.,underwrriter kan bede dig om at forklare dette depositum for at sikre, at det er kosher, og ikke fra en ikke-kvalificeret kilde.

lad os sige, at penge kom fra en af dine andre konti, og du overførte simpelthen pengene mellem konti.

du ville give en LOE til under underriter forklarer dette. Men det ville ikke være slutningen på historien. Hvis din LOE inkluderede oplysninger om en anden bankkonto, ville de helt sikkert også have udsagn for den bankkonto for at gennemgå aktiviteten for at sikre, at alt tilføjes.,

Nogle gange, hvis du er heldig, kan du endda blive bedt om at komme med et andet forklaringsbrev på grund af indholdet i din tidligere LOE. Faktisk en LOE for en LOE.

som du kan se, kan tingene blive virkelig skumle i travlt, så det er bedst at holde tingene virkelig ryddelige, før du ansøger om et realkreditlån.

sjældent er pantsikrere helt tilfredse med alt, hvad der præsenteres for dem. Og jo mere du lægger foran dem, jo flere chancer er de nødt til at bede om, ja, mere.,

skabelon til forklaring

- Medtag en grundlæggende overskrift og hilsen

- en kort forklaring for at løse forvirringen (kort og sød!)

- til at Underskrive og datere det

- Og yde den nødvendige dokumentation til backup bogstavet

- Tjek eksemplet nedenunder

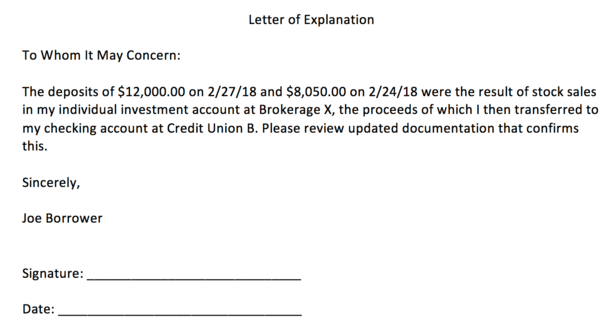

skærmbilledet ovenfor, er et eksempel LOE skabelon, som jeg skabte i løbet af få minutter, hvis du spekulerer på, hvordan man skriver et brev eller en forklaring.

den gode nyhed er, at det er super nemt at oprette en., Det er dybest set bare et Wordord-dokument (eller sammenligneligt program) med en lille overskrift og derefter et kort afsnit eller to for at give klarhed, efterfulgt af din underskrift og den dato, den blev skrevet.

Der er ikke nogen faste formateringsretningslinjer for en LOE, så du kan sætte datoen øverst eller nederst og udelade hilsen, hvis du vil. Det betyder ikke rigtig noget for meget, så længe de vigtigste detaljer er der.

Du kan sætte “Forklaringsbrev” eller “Forklaringsbrev” helt øverst, efterfulgt af en kort beskrivelse af det aktuelle problem, derefter dit navn/underskrift / dato., Det tager virkelig ikke meget arbejde for at skabe en.

det er den nemme del. Den hårde del kan være at give dokumentation, eller gøre din sag, hvis ikke har en let tilgængelig forklaring. Hvad du skriver i disse par stykker er meget vigtigt, så du skal ikke haste kernen budskab, du forsøger at formidle.kort sagt, uanset hvad du forklarer, skal det være fornuftigt, og endnu vigtigere, sætte underwrriter på lethed. De er nødt til at føle sig godt tilpas med at godkende dit lån, og hvad der kaldes for LOE til at begynde med gjorde dem ængstelige.,

det er bestemt ikke verdens ende, og ofte bare at høre med dine egne ord, at happened skete på grund af Y er godt nok, med den understøttende dokumentation for at bevise det. At tage dit ord for det er ikke generelt acceptabelt.uanset hvad, vær ikke bange for at spørge låneansvarlig eller realkreditmægler præcis, hvad de vil høre, eller hvordan du skal formatere brevet. Hvis du har spørgsmål eller er usikker, Spørg før du sender dokumenter, der kan få dig i endnu flere problemer.,

Holde Det Simpelt for at Undgå LOEs

- Tænk over, hvad der kunne rejse op underwriter på forhånd

- Tage skridt til at løse disse spørgsmål, før du ansøger om et realkreditlån

- Så en LOE er det ikke nødvendigt at begynde med

- Det kan gøre livet en hel del lettere og forbedre lån godkendelse chancer

Dit bedste træk kunne være at få alle dine ænder i en række lange, før du ansøger om et realkreditlån. Hvis du har brug for at flytte nogle penge rundt, kan det være klogt at foretage disse overførsler 60+ dage før låneansøgningen.,Pantelångivere beder typisk kun om dine to sidste månedlige kontoudtog, så aktivitet, der opstod før, bør ikke være synlig.

enhver økonomisk aktivitet, der finder sted i de par måneder, der går forud for ansøgningen, kan bare komplicere sager og kræve mere papirarbejde. Og med det, kontrol.

Hvis dine konti er relativt uberørte og intet usædvanligt er til stede, kan du ideelt set skate lige igennem uden yderligere betingelser.

det samme gælder for åbning af nye konti – hvis du ikke behøver det, skal du ikke gøre det. Det gør bare livet mere kompliceret.,

Hvis du tænker på at skifte job, måske vente. Alt hvad du tror kan lyde fishy eller kompliceret kan være bedst at undgå, for nu. Eller i det mindste indtil de lånefonde!

i slutningen af dagen er LOEs ikke så svært at møblere eller færdiggøre, men de kan føre til større problemer, hvis du ikke har gode svar.

Som nævnt skal du gøre dit bedste for at spille bold og gøre det godt med alle for at undgå unødvendigt drama.