jordskælv er ikke dækket af en standard indboforsikring, så du skal tilføje jordskælvsdækning til din politik eller købe frittstående jordskælvsforsikring for at beskytte dit hjem mod jordskælvskader. Men dækningen kan blive temmelig dyr i jordskælvsområder, og jordskælvsforsikringsdækning er typisk høj og har en tendens til at overstige det tabsbeløb, du hævder.

På trods af negativerne er jordskælvsforsikring vigtig, hvis du bor i nærheden af en aktiv fejl., Du skal også huske på, at omkostningerne ved at miste dit hjem til et jordskælv og ikke have forsikring er langt større end omkostningerne ved jordskælvsforsikring selv. Et jordskælv politik kan også kræves af din pant långiver, afhængigt af hvor du bor og dit hjem jordskælv risiko.,

KEY TAKEAWAYS

-

Siden husejere forsikring dækker ikke skader, der er forårsaget af jordskælv og vulkaner, du har brug for jordskælv forsikring til at dække dig hjem og personlige ejendele fra dem, der farer

-

Jordskælv forsikring, der typisk ikke er påkrævet af realkreditinstitutterne, men det er en god idé, hvis du bor i en høj jordskælv risiko område

-

I Californien, hver $100.000 af dækningen vil koste dig et sted mellem $500-$1.000 i gennemsnit årlige præmier

har du brug for jordskælv forsikring?,

jordskælvsforsikring er ikke påkrævet ved lov, og pantelångivere kræver normalt ikke det, medmindre dit hjem er i et område med høj jordskælvrisiko. Men du bør stadig overveje dækning, hvis du bor i et område, der er tilbøjelig til seismisk aktivitet. Hvis du bor i et af de højrisikoområder, der er angivet nedenfor, bør du overveje at få jordskælvsdækning.

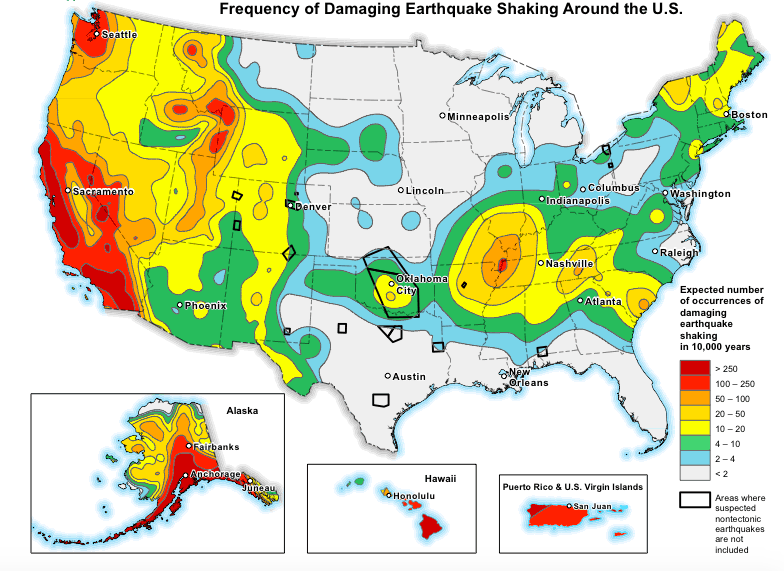

seismiske farer kort venligst udlånt af U. S., Geologiske Undersøgelse

Hjem i visse dele af Californien, Alaska, Oregon, Washington og Nevada, og Hawaii er i særlig høj risiko for jordskælv og rystelser er også ved at blive almindelig i dele af Texas, Oklahoma, hvor fracking er fælles.

sørg for at grave lidt og se, om du har brug for dækning., De største faktorer, når en ejendom, der er jordskælv risikoen er:

-

Dit hjem er langt til en brudlinje

-

Dit hjem ‘ s bygge-type (hvis det er en sten eller mursten hjem, det har en højere sandsynlighed for at blive beskadiget af et jordskælv)

-

Hvordan jordskælvssikre dit hjem er

Hvad slags dækning er du med at få?,

de fleste jordskælvspolitikker eller påtegninger — medmindre andet udtrykkeligt er angivet — dækker kun direkte fysisk tab fra et jordskælv under dets seismiske begivenhed, hvilket betyder et eller flere jordskælv eller vulkanudbrud i en periode, der er angivet af dit forsikringsselskab. Efterskælvene, der opstår i kølvandet på et jordskælv inden for den angivne tidsperiode, tæller mod den seismiske begivenhed.omfanget af din jordskælvsdækning vil variere afhængigt af dit forsikringsselskab og faktorer som bygningstypen på din ejendom., Dækning for murstenhuse eller andet udvendigt murværk, for eksempel, er typisk udelukket fra din politik, medmindre du har yderligere dækning.andre strukturer på din ejendom (som fritliggende garager og hegn), landskabspleje og puljer er også typisk udelukket fra jordskælvsforsikring, medmindre du tilføjer en påtegning eller rytter til politikken.

Du kan forvente, at en standard jordskælvspolitik dækker:

hjemmets genopbygningsomkostninger

medmindre det er murværksfiner, selvom stucco normalt er dækket., Derudover er skader på jord, gangbroer og indkørsler, der direkte hæmmer din evne til at få adgang til hjemmet, også dækket.

Personlige ejendele

Med særlige sublimits for visse typer af værdigenstande som smykker, elektronik, pelse, og samleobjekter.

yderligere leveomkostninger

bedre kendt i hjemmeforsikring som dækning af tab af brug-denne del af din politik dækker dine ekstra leveomkostninger for “den korteste tid, der med rimelighed er nødvendig”, ifølge en California Earth Earthquakeuake Authority-politik., Hvis du lejer dit hjem ud til andre, og det er beskadiget, kan du også blive refunderet for tabt lejeindtægter., skader og rystelser

Opbygning af koden opgraderinger

Land reparation, der er nødvendig for at stabilisere eller støtte i dit hjem

energieffektivitet og sikkerhed udskiftning opgraderinger til beskadigede ejendele (hvilket betyder, hvis du kan lide et tab, vil du blive refunderet omkostningerne til udskiftning af energi-effektive hjem opgraderinger op til en vis grænse)

Den lette måde at købe en overkommelig pris husejere forsikring

Lad vores eksperter guider dig frem til de bedste husejere forsikring planen for dig, din familie og dit hjem.,

hvilke farer du er forsikret mod

som vi diskuterede tidligere, dækker jordskælvsforsikring dit hjem mod seismiske skader, hvilket betyder både jordskælv og vulkanrelaterede tab. Det dækker også en hel del formildende omstændigheder. For eksempel dækker jordskælvsforsikring vandskader, hvis et jordskælv får din VVS til at briste og vand beskadiger dine personlige ejendele.tabellen nedenfor beskriver, hvilken forsikringstype der dækker visse dyre farer., Som du kan se, flere farer er dækket gennem din husejere forsikring gennem en ekstra dækning påtegning.,d>

† Varies by insurer and the efficient proximate cause of the mudslide‡ Except for water damage from floods and seeping groundwater

When earthquake insurance is worth it

Not all earthquakes cause enormous damage., Faktisk er de fleste jordskælv små og varer kun et par sekunder. Men alt det kræver er en til at forårsage fuldstændig strukturel blodbad til dit hjem og de omkringliggende områder.

Hvis du bor inden for f.eks. 30 miles af en aktiv fejl eller vulkan, kan dine forsikringsomkostninger være højere, end hvis du bor 100 miles væk fra en. Men omkostningerne ved ikke at have forsikring vil vise sig at være langt større, hvis der sker noget dårligt.

Hvis du er på hegnet om jordskælvsforsikring, skal du spørge dig selv, hvor meget det ville koste at genopbygge dit hjem uden forsikring., Du skal også huske på, at selvom dit hjem er ødelagt af et jordskælv, er du stadig på krogen for eventuelle resterende pantebetalinger, du har tilbage.mursten, adobe, beton og stenhuse er især modtagelige for Jordskælv, da de er ufleksible og ikke bygget til at modstå seismiske begivenheder. Hvis du bor i en mursten eller sten hjem, vil du især ønsker at overveje jordskælv forsikring. Som vi var inde på tidligere, for at få dækning for murværk finer, skal du tilføje en påtegning til en standard quuake politik, eller vælge en mere robust plan.,

Når jordskælv forsikring er ikke det værd

Jordskælv forsikring er måske ikke synes det var det værd for et par grunde:

-

Det er temmelig begrænset — det dækker kun jordskælv og vulkaner og meget lidt nær ved skader, der er relateret til disse katastrofer

-

Det er en masse penge for noget, som sker så sjældent som et stort jordskælv eller vulkanudbrud

Det andet problem med jordskælv forsikring er selvrisikoen — din ud-af-pocket udgifter, før din forsikring refunderer dig for et tab., Jordskælv selvrisikoen er typisk overalt fra 5-25% af dit hjem forsikrede værdi, som kan være super høj, hvis dit hjem er forsikret for, siger, $300.000. Det betyder, at hvis dit hjem har et tab på $ 75,000, og du har en 20% fradragsberettiget, skal du betale de første $60,000 (300.000.0.20), før dit forsikringsselskab dækker de resterende $15,000.

nu siger jordskælvet skader på dit hjem udgjorde $50.000. I så fald ville du ikke engang kunne indgive et krav, da din fradragsberettigede ($60,000) oversteg tabsbeløbet.,

hvordan jordskælv forsikring satser bestemmes

ligesom indboforsikring, er dine jordskælv forsikring satser i høj grad bestemt af dit hjem forsikrede værdi, eller din bolig dækning grænse. Din bolig grænse bør være lig med dit hjem genopbygge omkostninger-ikke salgsprisen eller vurderet værdi, men det beløb, det ville koste at genopbygge dit hjem på nuværende Bygge-og arbejdspriser.

i Californien vil hver $100.000 dækning koste dig $500 til $1.000 i årlig præmie, så et større hjem vil naturligvis have meget højere priser end et lille eller mellemstort hjem., Andre faktorer, der går ind i at bestemme din rabat er:

-

Dit hjem ‘ s alder og placering

-

i Dit hjem er fundamentet (flade eller hævet)

-

Din selvrisiko (den højere selvrisiko, jo lavere din rabat)

-

yderligere dækninger eller påtegninger

-

Den type konstruktion i dit hjem (frame eller murværk)

Da vi løb en prøve tilbud for jordskælv forsikring gennem den Californiske Afdeling af Forsikringer, vi fandt, at murværk hjem koste et svimlende $2.000 flere til at forsikre om året, end rammen hjem.,

for at holde dine priser nede, skal du kontakte din forsikringsudbyder for at se, hvilken slags rabatter eller kreditter der er tilgængelige. Californien Jordskælv Myndighed, for eksempel, tilbyder rabatter på op til 20% for frame-bygget boliger, der blev bygget før 1960, hvis de er eftermonteret med jordskælvs-bevis strukturelle funktioner som fundament bolt og ødelægge væggen afstivning. Hvis du ejer et nyere hjem, vil dine satser allerede være lavere, da det er bygget op til kode.,

forståelse jordskælv selvrisikoen

som vi nævnte for lidt siden, er dine jordskælv selvrisikoen en procentdel af dit hjem forsikrede værdi. Du skal typisk betale separate selvrisikoen for de forskellige dele af din politik — ligesom din personlige ejendom dækning og andre strukturer dækning (med en påtegning). Dine ekstra leveomkostninger er typisk ikke underlagt en fradragsberettiget.,

tabellen nedenfor illustrerer, hvordan selvrisikoen arbejde i forhold til din dækning grænser:

det betyder, At hvis du pådrager $305,000 i tab på ejendom, som er forsikret for $320,000, du kan have til at betale så meget som $90,000 ud af lommen, hvis du er ansvarlig for den separate 25% selvrisikoen. Dette virker anderledes end dollar beløb fradragsberettiget med husejere forsikring, hvor du typisk kun er ansvarlig for din enkelt fradragsberettiget.,

Hvis du ikke har råd til at betale din fradragsberettigede, og du bor i et FEMA-udpeget “katastrofeområde”, kan du muligvis få økonomisk hjælp fra FEMA eller Californiens forsikringsafdeling. Du kan også være i stand til at tegne et lavrentelån hos Small Business Administration (SBA), der tilbyder katastrofelån til husejere såvel som ejere af små virksomheder.

Sådan får du jordskælvsforsikring

for at få jordskælvsforsikring skal du kontakte dit hjemmeforsikringsselskab for at se, om du blot kan tilføje en påtegning til din standard (HO-3) politik., Påtegninger er værdifulde, fordi du muligvis kan indgive et krav, der involverer flere sektioner i din politik. Så hvis dit hjem lider brandskader, vandskader og jordskælvsskade, sender du et krav til et enkelt forsikringsselskab.

Hvis dit forsikringsselskab ikke tilbyder en jordskælvspolitik eller påtegning, skal du kontakte din hjemmeforsikringsagent eller det statslige forsikringsafdelings websiteebsted for at få en liste over luftfartsselskaber eller overskuds-eller overskydende linjefirmaer, der tilbyder jordskælvsdækning., Især i Californien, forsikringsselskaber, der sælger husejere forsikring er påkrævet pr statslige regler for at tilbyde jordskælv forsikring samt.Californiens forsikringsselskaber tilbyder jordskælvsforsikring via California Earth Earthquakeuake Authority (CEA), en privat finansieret organisation, der sælger jordskælvsforsikring gennem private linjer. Hvis du er på udkig efter mere robust jordskælvet dækning, der er en række speciale luftfartsselskaber, som GeoVera og Arrowhead Forsikring, der skriver deres egen politik i Californien, Oregon og Washington.